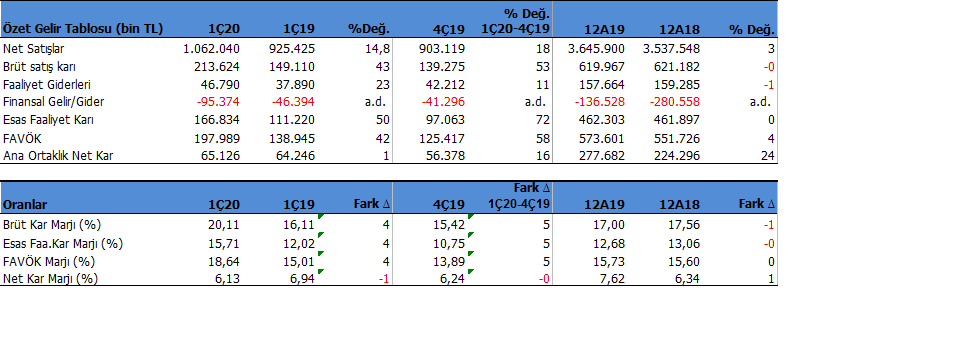

Aksa Akrilik (AKSA) 1Ç20’de geçen yıl aynı döneme göre yaklaşık aynı seviyede 65.1mn TL net kar açıkladı. Aynı dönemde satış gelirleri %15 atışla 1.062 mn TL olurken, FAVÖK karı %42 artış gösterdi.

Kar marjlarında 4 puanlık yükseliş oluştu. FAVÖK Marjı %18.6 seviyesinde gerçekleşti. Marjlardaki artışta 1Ç dönemde petrol fiyatlarına bağlı olarak hammadde fiyatlarındaki gerilemenin, ürün fiyatlarındaki gerilemeden daha fazla oluşması etkili oldu.

Satış gelirleri ve FAVÖK artmasına ve kar marjlarındaki yükselişe rağmen net karın aynı gelmesinde kur farkından kaynaklanan finansman giderleri etkili oldu. Net finansal gelirler 95.3mn TL seviyesinde oluştu. Bu kalemde %100 gibi bir artış var.

Satış gelirleri dolar bazında 157 mn $ oldu. 1Ç19’da 173 mn $ olmuştu. İhracat %51 seviyesinde gerçekleşti.

AKSA Yılın ilk çeyreğinde faaliyetlere iyi başladı. Tekstil elyafı bu dönemde normal kapasitede çalıştı. Ancak Covid-19 etkisiyle talepteki daralmaya karşılık Nisan ayından itibaren kapasiteyi %50 azalttı.

Hammadde olan Akrilonitril fiyatlarındaki değişime göre ciro’da değişiyor. Akrilik elyaf fiyatları yıl başından 2 $/kg seviyesindeyken, 1.6 $/kg seviyesine geriledi. Bu durum talepteki daralma ile birleşince ciroyu düşürüyor. 2Ç20 döneminde azalan kapasite ile cirodaki daralmayı net bir şekilde hissedeceğiz.

AKSA ‘nın Mart sonu itibari ile 1 milyar TL net borcu bulunuyor. Net borç / favök rasyosu 1.7x ile düşük bir seviyede. Cari oran 1.04x ile ideal. Borç sorunu ve yada kısa vadede borç çevirme sıkıntısı bulunmuyor.

Akrilik Elyaf kapasitesi 330 bin ton / yıl seviyesinde, Karbon Elyaf Kapasitesi 4000 ton / yıl seviyesinde bulunuyor. AKSA Karbon elyaf kapasitesini 5.500 ton / yıl seviyesine çıkarmayı planlıyor. Karbon elyaf’da kapasite kullanım %90 seviyesinin üzerinde.

Nakit akışları güçlü seyretmiş görünüyor. AKSA bu dönemde nakit değerlerini 116 mn TL artırmayı başardı.

AKSA Faaliyet Raporun için tıklayabilirsiniz.

Değerlendirme

1Ç20 dönemi akrilik elyaf açısından iyi geçmiş olsa da, talepteki daralmaya paralele Şirket Nisan ayından bugüne yarı kapasite çalışıyor. Tam kapasiteye ne zaman geçeceğini bilmiyoruz. Ancak Şirket talebin yaz ortası gibi canlanacağını ve Eylül’de talep artışı oluşacağını bekliyoruz. Bunlara paralel Şirket 2020 yılında 2019 yılına göre dolar bazında %25 ciro düşüşü bekliyor. AKSA genelde yılda 650-700mn $ ciro yapan bir şirket. Bu yıl 500 mn$ ciro bekleniyor.

Ancak DolarTL kurundaki yükseliş nedeniyle Şirket 2020 yılını TL bazında 2019 yılna yakın bir ciro ile kapatabilir. FAVÖ rakamının ise hemen hemen aynı 570 mn TL seviyesinde olmasını bekliyoruz.

Son 5 çeyrek piyasa çarpanlarına göre AKSA normal fiyatında görünüyor. Pahalı değil ancak çok fazla bir iskontosu bulunmuyor.

Teknik olarak güçlü görünen hisse 6.67 direncini geçebilirse kısa vadede 7 seviyesinin üzerine yükseliş sağlayabilir. 6.27 ve 6 bölgeleri güçlü destekler olarak görünüyor.

Uyarı

Buradaki görüşler kişisel görüşlerimdir. Kesinlikle yatırım tavsiyesi değildir ve yatırım danışmanlığı kapsamında değildir. Burada yer alan görüşler genel yatırım yorum ve tavsiyesi kapsamındadır. Buradaki görüşler kişisel risk ve getiri tercihlerinize uygun olmayabilir. Burada yazılanlara göre hareket ederseniz risk size aittir. Lütfen sitedeki uyarı yazısını okuyun.