Aksa Akrilik (AKSA) 4C20 döneminde 257.6 milyon TL net kar açıkladı. Bu rakam geçen yıl aynı döneme göre %357 artış anlamına geliyor. Net kardaki bu yükselişte aynı dönemde satışların %55 artması, net finansal giderlerin daha düşük gerçekleşmesi ve en önemlisi kar marjlarının 13-14 puan gibi agresif bir şekilde yükseliş göstermesi etkili olmuş görünüyor.

Kar marjlarına bakarsak brüt kar marjı aynı dönemde önceki yıl aynı döneme göre 13 puan artmış ve %29 seviyesine olmuş. FAVÖK marjı ise yine 13 puan artarak %27 seviyesinde oluşmuş. Karlılıktaki bu yükselişte hammadde fiyatlarının düşük seyretmesi etkili olabilir. Faaliyet raporu yayımlanmadığı için bunu net olarak söylemiyorum. Ancak 9 aylık faaliyet raporunda hammadde fiyatlarında düşük seyre dikkat çekilmişti. Diğer nedenler ise EURUSD paritesindeki yükseliş ve faaliyet giderlerindeki kontrollü seyir dikkatimi çekti. Şirket’in %35-40 seviyesindeki ihracatın gelirinin yarısının Euro’dan oluşurken ve ithalatın büyük kısmı ABD dolarından oluşuyor. EURUSD paritesindeki yükseliş karlılığı olumlu etkiliyor.

AKSA için 2020 yılının son çeyreği açısından güçlü finansallar ile yılı kapadığı söylenebilir. Bu sonuçlar aynı zamanda 2020 yılını en iyi çeyrek sonuçlarını oluşturuyor.

12 Aylık Sonuçlar

Açıklanan bu sonuçla birlikte 2020 yılı tamamlanmış oldu. Yılın tamamına baktığımızda AKSA satış gelirlerini %13 artırmayı başardı ve 4 milyar 109 milyon TL seviyesinde gerçekleşti. FAVÖK rakamı %60 artışla 919 milyon TL oldu. Net kar ise %58 büyüme gösterdi ve 439 milyon TL seviyesinde oluştu.

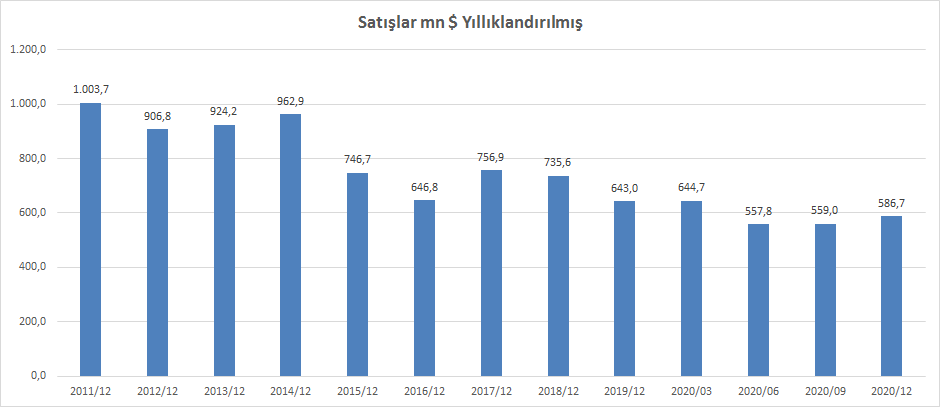

Dolar bazında Satış Geliri

Dolar bazında satış gelirleri 587 milyon $ oldu. Şirket 500-550 milyon $ olan beklentisini geçmeyi başarmış görünüyor. 2019 yılında 643 milyon $ satış geliri elde etmişti. Ancak şunu hatırlatmak isterim. AKSA 2020 yılının Nisan-Haziran döneminde Covid-19 nedeni ile kapasitesini %50 oranında düşürdü. Sonrasında tekrar tam üretime geçti. Bu ciro kaybına yol açtı doğal olarak. Ancak buna rağmen yılın ikinci yarısında güçlü bir talebin olduğunu görüyorum.

Yukarıdaki grafikte AKSA için yıllıklandırılmış ciro verileri var. Görüldüğü gibi Şirket normal şartlarda 650-750 milyon $ arasında satış geliri elde ediyor. 2021 yılında daha normal şartlarla birlikte AKSA için en az 650 milyon $ satış geliri bekliyorum.

Şirket 2020 yılında %35 ihracat gerçekleştirdi. AKSA ‘nın normal ihracat oranı %40-45 arasında bulunuyor. Covid-19 etkisi bu alanda da kendisini gösterdi. yine 2021 yılında ihracat oranının normal seviyesine yükselmesini bekliyorum.

Satış gelirlerinin %94’ü ve FAVÖK’ün %96’sı Elyaf grubundan geldi. Elyaf grubunda FAVÖK Marjı %24.4 oldu. 2019 yılında %17.3 marj ile çalışmıştı.

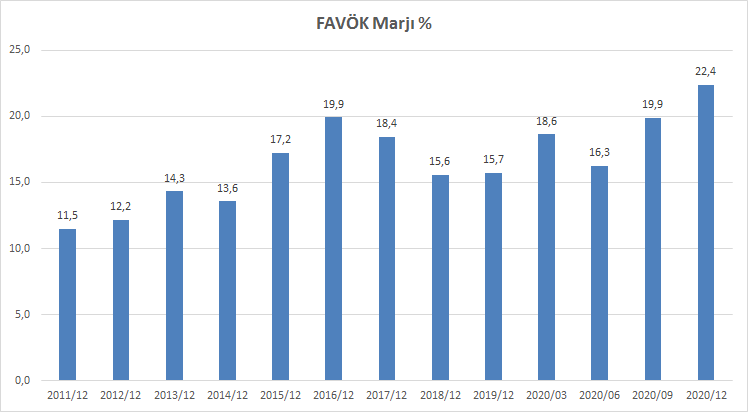

Yukarıda AKSA için FAVÖK Marjı seyri görülüyor. Şirket 2020 yılını konsolide olarak %22.4 FAVÖK Marjı ile kapadı. Bu 2011 yılından bu yana en yüksek marj. Ancak ne kadar sürdürülebilir bunu bilmiyoruz. 2021 yılında çalışmalarımı %20 FAVÖK Marjına göre ayarlayacağım. Yıl içerisinde seyri izleyeceğim.

Şirketin net borç rakamı 956 milyon TL seviyesinde bulunuyor. Net borç / FAVÖK oranı ise 1x seviyesinde. 2019 yılında 1.7x seviyesindeydi. Gayet iyi. Cari oran 1.46x ve likidite oranı 0.99x ile yüksek seviyelerde. Borç sorunu ve kısa vadeli borç çevirme sorunu yok.

Temettü

Bu arada Şirket Yönetim Kurulu hisse başı 0.87TL brüt, 0.7395TL nakit temettü ödemesinin 13 Nisan 2021 tarihinde yapılmasını Genel Kurul’a teklif edeceğini açıkladı. Bu rakam son borsa kapanışı olan 17.10TL’ye göre %4.3 temettü verimine karşılık geliyor. Yüksek bir verim değil ancak düşük de değil. AKSA her yıl düzenli temettü ödeyen iyi bir şirket.

Karbon Elyaf

Benim AKSA için ilgim asıl olarak Karbon Elyaf tarafında bulunuyor. Şirketin halihazırda 4750 ton/yıl karbon elyaf kapasitesi bulunuyor. Kapasite kullanım oranı ise %90’ın üzerinde seyrediyor. Şirket bu kapasiteyi 8500 ton/yıl seviyesine çıkarmayı planlıyor ve bu yatırımla ilgili planlama çalışmalarının devam ettiğini 9 aylık faaliyet raporunda duyurdu. Bazı internet sitelerinde rastladığım röportajlarda Karbon Elyaf kapasitesinin daha ilerleyen yıllarda süper teşvikli yatırımla 13500 ton/yıl seviyesine çıkma planları bulunuyor.

Karbon elyaf önemli bir kompozit ürün olup özellikle enerji ve otomotiv gibi endüstriyel kullanım alanları bulunuyor. Bununla birlikte Türkiye’de rüzgar tribünü kanatları, kompozit deniz araçları üreten firmalar kapasitelerini arttırmaları ve böylece Türkiye Karbon Elyaf pazarının genişlemesi bekleniyor. Ayrıca elektrikli araçlarda önemli bir kullanım alanının olması ve bunun etkisiyle dünya genelinde 100 bin ton/yıl olan talebin yakın gelecekte 200 bin ton/yıl seviyesine çıkması bekleniyor.

AKSA, DowAksa şirketine %50 oranında ortak. Bilançoda Özkaynak yöntemi ile yansıtıyor. 2020 yılında DowAksa’dan kendi payına düşen kar geliri 7.5 milyon TL olmuş. Açıkçası beklediğim kadar güçlü bir tablo göremedim. DowAksa 2020 yılında 585 milyon TL satış geliri elde etmiş ve 15 milyon TL net kar yazmış. Net kar marjı %2.5 gibi çok düşük bir seviyede. Fakat bu konu ile ilgili Şirket ile bir görüşme yapmak ve detaylı bilgi edinmekte fayda var. Açıkçası kar marjlarının bu seviyelerde kalmasını beklemiyorum. Bu konu ile ilgili detaylı bilgiler edindiğimde paylaşmayı sürdüreceğim. Çünkü Karbon Elyaf alanının AKSA için yeni bir hikaye olmasını bekliyorum.

Şirket kendi sitesinde yatırımcı sunumlarını güncellememiş ama yine de bakmak isterseniz tıklayabilirsiniz.

Değerlendirme

2021 yılında AKSA için 650-700 milyon $ satış geliri ve %20 FAVÖK Marjı bekliyorum. Ayrıca TCMB beklenti anketindeki kur beklentilerine göre 2021 yılı ortalama dolar kurunun 7.61 seviyesinde oluşması bekleniyor. Bu kur ile çalışırsak ve 700 mn$ ciro alırsak sonuç olarak 5 milyar 327 milyon TL satış geliri beklentimiz oluşur. Bu 2020 yılına göre %29 ciro artışına karşılık gelir. FAVÖK beklentim ise %16 artışla 1 milyar 65 milyon TL seviyesinde.

Yukarıda AKSA için firma değeri / favök tarihsel piyasa çarpan grafiğini görüyorsunuz. Görüldüğü gibi son sonuçlarla birlikte AKSA normal seviyede işlem görüyor. Ortalama 7x seviyesini ideal olarak alırsam AKSA için fd/favök çarpanına göre 12 aylık dönemi kapsayan süreç için 20TL hedef fiyata ulaşıyorum. Son borsa kapanışı olan 17.10TL fiyata göre yaklaşık %17 yükseliş potansiyelini ifade ediyor. Elbette yıl içerisinde gelen sonuçlara göre tekrar gözden geçireceğiz.

Sonuç olarak AKSA’da Karbon Elyaf tarafında bir hikaye oluşursa uzun vadede ciddi getiri potansiyeli olduğunu düşünüyorum. Ayrıca akrilik elyaf tarafında ise istikrarlı ama stabil bir büyüme görmekteyim. İşe heyecan katacak olan faktör Karbon Elyaf olacak mı onu öğreneceğiz.

EREGL 2020/12 Bilanço Analizimi okuyabilirsiniz.

TUPRS 2020/12 Bilanço analizimi okuyabilirsiniz.

Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.