25 Eylül 2019 tarihinde çektiğim ve İntegral forex TV youtube kanalına yüklediğimiz videonun içeriğini siz borsa yatırımcıları için metin haline getirmek istedim. Bu yazının devamı gelecektir. video’nun linkini veriyorum. iyi okumalar diliyorum.

Trakya Cam – TTKOM

3 Eylül 2018 tarihinde 4.64TL seviyesini görmesinin ardından 19 ağustos 2019 tarihinde 2.35TL seviyesine kadar düştü. 2 yıla yakın sürede %50 gerileme yaşadı. Bu süreçte mali tablo zayıfladı. Kar marjları düştü. Başka deyişle bilançoda karlılıktaki bozulma fiyata yeteri kadar yansıtıldı.

Hisse düşüşün ardından şişe cam tarafından hisse alımları başladığını görüyoruz. Şişe Cam, kendi iştirakinde 17 Eylül 2019 tarihinde 2.67-2.71TL arasında 2 milyon 390 bin lot ve 23 Eylül 2019 tarihinde ise 2.81-2.85TL aralığından 3 milyon 337 bin lot TRKCM hissesi alımı gerçekleştirdi. Grupların kendi hisseleri ya da iştirak şirketlerindeki alımları olumlu karşılarız. Bu bize hisse fiyatının artık oldukça ucuz bir seviyeye geldiğini göstermesi açısından önemli bir indikatördür. Bence Şişe Cam’ın Trakya Cam hissesindeki bu alımları önemli bir işaret olarak okunmalı.

TRKCM için 4.22TL 12 aylık hedef fiyatım var. %44 yükseliş potansiyeline işaret ediyor.

Hisse alımı hemen yükseliş olacağı anlamına gelmez ancak gelecek için önemli bir göstergedir. Asıl olumlu etki bilançolarda iyileşme görülmeye başladığı zaman hissedilecek.

Teknik olarak 3 TL seviyesi çok önemli. Burada 50 haftalık ortalama var ve bu seviyeyi geçmesi durumunda yükseliş olgunlaşabilir.

Trakya Cam çok büyük bir şirket. Uluslararası satışları olan önemli yatırımları olan bir hisse. Sektördeki olumsuz seyrin bir konjonktür olduğunu bunun sonsuza kadar sürmeyeceğini hep söylüyorum. Karlılık tekrar başladığında hissedeki yükseliş oldukça hızlanabilir. Bu haliyle bekleyen için uzun vadede borsa yatırımcısına ciddi bir fırsat veriyor.

Soda Sanayi – SODA

Hisse 3 Eylül 2018 tarihinde 7.87TL gördü ve ardından 15 Ağustos 2019 tarihine kadar 5.22TL düzeyine kadar düştü. 2 yıla yakın sürede %34 geri çekilme yaşandı. Bu süreçte bilançoda karlılık düştü ve net karda önemli bir ilerleme sağlanamadı. Bu gerçekleşmeler fiyata yeteri kadar yansıtıldı.

Tıpkı Trakya Cam’da olduğu gibi Şişe Cam Grubu SODA hisselerinde alıma başladı;

17 Eylül tarihinde 3.500 bin lot hisseyi 5.67-5.81 aralığından aldı.

20 Eylül tarihinde 1 milyon lot hisseyi 5.71-5.79 TL aralığından aldı.

23 Eylül tarihinde 1 milyon lot daha hisseyi 5.77-5.81TL aralığından aldığını bildirdi.

Grup şirketlerinin kendi hisselerini almasını geleceğe yönelik önemli bir gösterge olarak görüyorum. Bu grubun kendi şirket hisselerinin yeteri kadar ucuzladığını göstermesi için önemli.

SODA için 12 aylık hedef fiyatım 8.67TL seviyesinde ve %46 yükseliş potansiyeli bulunuyor.

Hissenin bu kötü süreci içerisinde Haziran 2019 tarihinde Ciner grubu ile birlikte ABD’de Soda üretimine yönelik eşit üretim ortaklığı sözleşmesi imzaladığını duyurdu.

Soda toplam 2.4 milyon ton sentetik soda külü kapasitesi ile Avrupanın ilk 3, Dünyanın ilk 7 üreticisi arasında bulunuyor. Ciner grubu ile yapılacak yatırım 2.5 milyon ton sodfa külü kapasitesinde olacak ve 2024 yılında tamamlanacak.

Bunun dışında 28 Ağustos tarihinde Mersin’deki fabrikada yapılacak kapsite artışı için ÇED raporu halkın onayına sunuldu.

SODA gibi büyük ve dünyada söz sahibi olan şirketlerde bu tür konjontürel süreçler geçicidir. İyi süreçler başlayacaktır. Ve bilançolarda karlılığın başladığı görüldüğü andan itibaren hızlı yükselişler görebiliriz. Bu haliyle SODA uzun vadede borsa yatırımcısı için cazip hisseler arasında görülüyor.

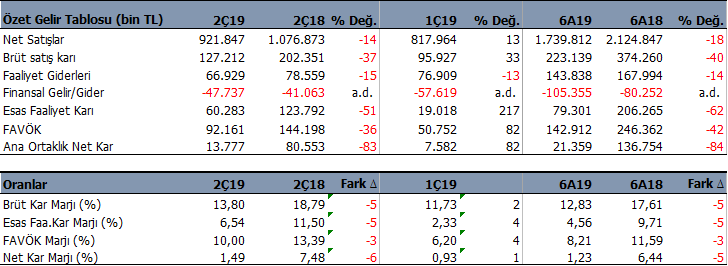

Türk Telekom – TTKOM

TTKOM’un %55 hissesine sahip Levent Yapılandırma şirketinin satışı için Morgan Stanley yetkilendirildi. Artık süreç başladığını düşünüyoruz. Sahiplik sorunu şirketler için çok önemli bir sorun. Bunun Turkcell yıllarca yaşadı. Yaşanan bu gelişmeyi ve bu konuda adım atılıyor olmasını şirketteki sahiplik sorunun çözülmesi açısından çok önemli buluyorum. Hisse için avantaj yaratacaktır.

Yan bilgi olması açısından, Türk Telekom’a ait %55 hisse Levent Yapılandırma Yönetimi (LYY) şirketine;

AKBNK %35.5598

GARAN %22.1265

ISCTR %11.5972

oranında iştirak etmişlerdi. Bugün AKBNK ve GARAN’ın diğerlerine kıyasla bir miktar daha güçlü görünmesinde ikisinin en büyük paya sahip olması etkili oluyor olabilir.

Diğer kalan %30.71 pay ise diğer bankalara ait bulunuyor. Ancak ağırlıklı olarak bu üç bankada.

TTKOM iyi bilançoya sahip bir şirket. 12 aylık hedef fiyatımız 7.29TL seviyesinde bulunuyor. %25 yükseliş potansiyeline sahip.

Bu satış haberlerinin gelmeye devam etmesiyle hissedeki pozitif hareketin devam edebileceğini düşünüyoruz. Teknik olarak haftalık bazda al konumunda bulunuyor. 5.83 seviyesinin üzerine yerleşebilirse yükseliş daha fazla güçlenebilir. Yerleşemezse 5.50 seviyelerine geri çekilip yeniden denemeler görebiliriz. Bu haliyle TTKOM borsa yatırımcısı için uzun vadeli cazip bir fırsat veren bir başka şirket.

Türk Traktör – TTRAK

TTRAK 11 Eylül 2017 haftasında 82.78TL seviyesini görmesinin ardından 20 Mayıs 2019 tarihinde 25.02 TL seviyesini gördü. 2 yıla yakın bu süre içerisinde hisse fiyatı %70 geriledi.

Bu süreçte üretim %80 azaldı, satışlar adet bazında %90’a yakın düştü. Bunun yanında İhracat satışları devam ediyor ve güçlenme var. Ancak bilançoda ciddi zayıflamalar görüldü. Net kar 2019 ilk yarısında %84 geriledi. Faaliyet karı %64 düştü. Bu sonuçlar hisse fiyatına yeteri kadar yansımış görünüyor.

TTRAK için çıktığım her platformda (TV, radyo) uzun vadeli yatırım fırsatı olduğunu sürekli belirttim. Olumsuz süreçler sonsuza kadar devam etmez ve her şeyin bir sonu vardır. Pozitif rüzgarlar tekrar başlar. Bu rüzgar olumlu yöne döndüğünde ve bilançoda canlanma başladığında hissede hızlı yükselişler görebiliriz.

Teknik olarak hisse ciddi bir sinyal verdi ve haftalık grafikte ortalamaların üzerine çıktı. Devam ederse gelecek haftalarda 22 haftalık, 50 haftalık ortalamayı keserek yeni bir al sinyali üretecek.

Gerçekten sabırlı yatırımcılar için güzel bir fırsat düşüncemi sürdürüyorum ve hisse harekete başlamış görünüyor. Ancak tekrar ediyorum, sabırlı yatırımcılar.

TTRAK için uzun vadeli hedef fiyatım 61.55TL seviyesinde bulunuyor. Bu seviyelerden %45 yükseliş potansiyeli görünüyor. Bu uzun vadeli hedef fiyat gelecek süreçte faaliyetlerdeki gelişmelere bağlı olarak revize edilebilir.

TTRAK 65 yıllık büyük bir geçmişi, tecrübesi ve know how geçmişi olan bir şirket. Sektörde her zaman öncü olmuş ve önemli Ar-Ge harcamaları yapmış ve yapmaya devam etmektedir. Nitekim pilli traktör konusu gündeme geldiğinde TTRAK’ın geride kalabileceği şeklinde yorumlar yapılmıştı. Birkaç gün önce şirket uydu destekli, tohum, ilaç, gübre ve yakıt ayarlaması yapan, maliyetleri düşüren ilk yerli traktör üretimi yaptığını duyurdu.

Bu bile TTRAK’ın know how konumunda ne kadar ileride düşündüğünü gösteriyor. Şirket ayrıca bu yıl ödeme yapmamasına karşın çok iyi bir temettü şirketi. Gelecek yıllarda temettü özelliği devam edecektir.

Bu haliyle TTRAK’ın borsa yatırımcısına uzun vadeli güzel bir fırsat verdiği yönündeki düşüncemi sürdürüyorum.

Tekfen Holding – TKFEN

Hisse 19 Haziran tarihinde 27.40 TL seviyesinden 23 Eylülde 18.32TL seviyesine kadar düştü. Son iki ayda %33 düşüş yaşadı. 2 Ağustos tarihinde bilanço açıklanmasının ardından ise düşüş şiddetlendi.

Bilançoda ilk çeyreğe göre kar marjlarında 8-9 puanlık düşüşler gösterilebilir. Ve yine ilk çeyreğe göre daha düşük performans gösterilebilir. Bunlar fiyata yansımış olabilir.

Ancak hisse halen düşüş modunda. Bunun için öncelikle en azından 20 seviyesinin üzerine yerleşmesi gerekiyor. Aylık grafiklerde ise fazla gerilemiş görünüyor ve etkili bir tepki beklenebilir.

Temel olarak bu kadar düşmesinde çok ciddi gelişmeler şimdilik yok. Aksine bu süreç içerisinde 6 Ağustos 2019 tarihinde Toros Tarım, dünyanın en büyük gübre üreticisi Nutrien çatısı altında Romanya’da gübre satışı ve dağıtımı konusunda faaliyet gösteren Agrium-Agroport Romania S.A. şirketini bünyesine katmak üzere 29 Temmuz 2019 tarihinde hisse alım sözleşmesi imzaladı.

Yine 27 Ağustos 2019 tarihinde Bağlı ortaklıklarından Tekfen İnşaat’ın %40 oranında pay sahibi olduğu iştiraki Azfen Birge Müessesesi (Azfen), BP Exploration (Caspian Sea) Limited ile imzaladığı sözleşme ile toplam ağırlığı 16.936 ton olacak olan 1 adet offshore platformu, delme modülü, hizmet ve yaşam ünitelerinin yapım ve teslim işlerini üstlendi. İşin yapım süresi, sözleşmenin yürürlüğe girmesinden itibaren 38 ay olurken, projenin toplam bedeli yaklaşık 486 milyon Amerikan Doları olup, Azfen şirketindeki ortaklık payı kapsamında Tekfen İnşaat’ın projedeki payı yaklaşık 195 milyon Amerikan Dolarıdır.

Yine 25 Eylül 2019 tarihinde yapılan açıklamada Şirket’in bağlı ortaklıklarından Toros Tarım Sanayi ve Ticaret A.Ş.’nin (Toros Tarım) hisselerinin tamamına sahip olduğu CFS Petrokimya Sanayi A.Ş. tarafından Toros Tarım’ın Mersin arazisi üzerinde yapılması tasarlanan 500.000 ton/yıl kapasiteli polipropilen üretim tesisi için ön hazırlık ve etüt çalışmalarının başladığı belirtildi.

Görüldüğü gibi şirkette bu süreçte aksine olumlu haberler geldi. Fiyat düşüşünde 2.çeyrekteki bozulmanın devam edeceği endişesinin olduğunu düşünüyorum.

Bunların dışında 22 Eylül tarihinde bir yatırımcının 18.80-18.90 aralığından 60 bin lot hisse aldığı ve 23 Eylül’de aynı kişinin 18.38-18.69 aralığında 100 bin lot alım yaptığı bildirildi. Söz konusu yatırımcı birlikte ortak hareket ettiği holdingle beraber TKFEN hisselerinde toplam %17.05 hisseye sahip bulunuyor. Borsa’dan yapılan bu tarz ortak alımlarını önemli buluyorum.

TKFEN için 12 aylık hedef fiyatım 28TL seviyesinde bulunuyor ve %46 yükseliş potansiyeli sunuyor. Bu haliyle TKFEN uzun vadede borsa yatırımcısına iyi bir fırsat vermesini beklediğim bir diğer şirket.

Tofaş Fabrika – TOASO

TCMB’nin son faiz indirimlerinin ardından ODD tarafından ve Nissan Türkiye tarafından yapılan açıklamalarda faiz indirimlerinin satışlara etkili olmaya başladığı belirtildi. Bu yurtiçi satışlarda kıpırdanmaların başlamasını sağlaması açısından önemli. Yine son günlerde yerli otomobiller için fiyatı 120 bin TL’ye kadar olan araçlarda kredi faizlerinin düşürüldüğü duyuruldu. Başka deyişle sektöre kısmi bir teşvik geldi. Bu gelişmeler TOASO bilançosuna bundan sonraki süreçte olumlu yansıyacaktır. 2020 yılı için beklentilerde şimdiden yukarı revizyonlar yapılıyor.

2019 yılında TOASO üretimi adet bazında ciddi oranda daralırken ihracat satışları hafif azalmayla birlikte devam etti. Ancak bu kötü yıllara rağmen açıklanan bilançolar ortada. Ve bu sonuçların TOASO hissesine uzun zamandır yansıdığını düşünüyorum. Bundan sonra gelecek süreçte hem sektör hem şirket için daha olumlu bir sürecin başladığını ve borsa hisse fiyatının olumlu bir seyir içerisine girebileceğini bekliyorum.

TOASO için 12 aylık hedef fiyatım 33TL seviyesinde ve %62 yükseliş potansiyeli bulunuyor. Şirket aynı zamanda hızlı büyüyen özellikte olmasının yanında istikrarlı bir temettü şirketi. Bu nedenlerle birlikte TOASO’nun uzun vadeli yatırımcılar için oldukça cazip bir fırsat verdiğini düşünüyorum.

Bu hisseler ilk etapta dikkatimi çeken şirketler. Bunların dışındaki hisseler beğenmediğim anlamına gelmez. Borsa yatırımcısı için fırsat hisseleri yazılarım devam edecek.

https://www.youtube.com/watch?v=TEBfvv0Lr-c

Buradaki görüşler kişisel görüşlerimdir. Kesinlikle yatırım tavsiyesi değildir ve yatırım danışmanlığı kapsamında değildir. Burada yer alan görüşler genel yatırım yorum ve tavsiyesi kapsamındadır. Buradaki görüşler kişisel risk ve getiri tercihlerinize uygun olmayabilir. Burada yazılanlara göre hareket ederseniz risk size aittir. Lütfen sitedeki uyarı yazısını okuyun.

Merhaba Tuncay bey,

Kordsa Hakkında yorumlarınız öğrenebılırmıyız saygılarımla

kordsa analizim bloğumda mevcut.