Çeyrek Dönem Analizi

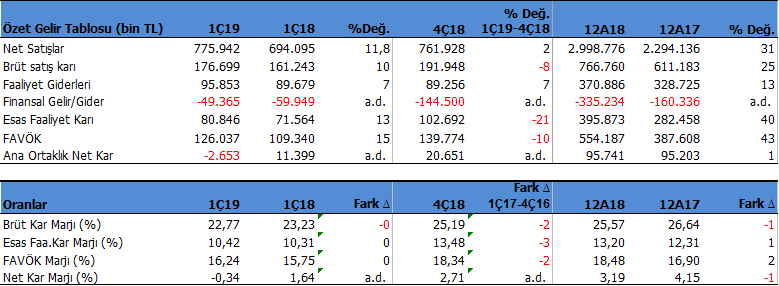

Brisa (BRISA) 2019 YILI 1ç döneminde 2.6 milyon TL zarar açıkladı. Piyasa beklentisi şirketin 3 milyon TL net kar açıklayacağı yönündeydi. Bir önceki yılın aynı döneminde şirket 11.3 milyon TL net kar açıklamıştı.

Şirketin kendini kur riskinden koruma amacıyla gerçekleştirdiği hedging giderleri net karı negatif etkilemiş görünüyor. Bununla birlikte şirket vergi gelirine karşın esas faaliyetlerinden kaynaklanan giderler ve amortisman giderleri nedeniyle zarar açıkladı.

Yurtdışı satışlarda artış gerçekleşti

Şirket satışlarını iki dönem arasında %11.8 artırdı. Şirket bir önceki yılın aynı dönemine göre adetsel bazda 11.7% büyüme kaydetti.

Yurtiçi pazardaki daralma ve kur dalgalanmalarının devam etmesi yenileme ve orijinal ekipman kanalları üzerinde baskı oluşturdu. Bu bağlamda şirketin yurtiçi satışları geçen yılın 1Q dönemine kıyasla adet bazında %21.7 geriledi. Buna karşın şirket ihracat kanalı ile yurtiçi azalan satışı dengelemeye çalışmış görünüyor. Şirketin yurt dışı satışları adet bazında 2019 – 2018 1Q döneminde %11.7 seviyesinde arttı.

Şirketin yurt içi satışları 2019 1Q’da %4.5 azaldı. Yurt dışı satışları ise %50.5 arttı.

Şirket yurtdışına geçen seneye kıyasla %16.9 artışla 62.7 milyon $ brüt ihracat gerçekleştirdi.

Şirket 2018 1Ç döneminde %94.5 kapasiteye sahipken 2019 1Q döneminde bu oran %11 azalarak %84’a geriledi.

Şirket söz konusu kapasite oranındaki gerilemeye karşın 2018 1. Çeyrekte 2.723.854 adet bazında üretim yaparken 2019 yılında bu rakamı %5 artırmayı başardı. Şirketin dengeli performans stratejisiyle gerileyen kapasite kullanım oranına karşı üretim adet bazın 2.860.921 seviyesine yükseldi.

1Ç19 Dönemindeki Faaliyetleri

2019 yılı 1Ç itibari ile BRISA’nın net borç pozisyonu 1.664 milyon TL seviyesinde bulunuyor. Net borç önceki çeyreğe (2018/12: 1.601 mn TL) göre hafif artmış görünüyor. Net borç / FAVÖK rasyosu ise 3x seviyesi ile ideal noktada bulunuyor. Buna ek olarak şirketin cari oranı 1.24x ve likidite rasyoları da 0.90x seviyelerinde. Borç çevirme rasyolarını makul görmekteyiz.

Şirketin 437 milyon $ ve 467 milyon Yen açık pozisyonu bulunuyor. Bununla birlikte şirketin 9 milyon € ve 1.1 milyon £ pozisyon fazlası bulunmakta. Şirketin hedge pozisyonları bulunuyor. Şirket Dolar bazında döviz açık pozisyonunun tamamını hedge altına almış.

PROJEKSİYON VE HEDEF FİYAT

BRİSA için 2019 yıl sonunda 3.5 milyon TL satış geliri ve 617 milyon FAVÖK karı öngörüyoruz. FAVÖK marjının %17,6 seviyelerinde oluşmasını tahmin ediyoruz.

İndirgenmiş nakit akımına (İNA) göre hesapladığımız 12 aylık dönemi kapsayan hedef fiyatımız 7,56 TL seviyesinde bulunuyor. Mevcut borsa fiyatı olan 5.88 TL’ye göre çok %29.4 kazandırma potansiyeli bulunuyor.

Buradaki görüşler kişisel görüşlerimdir. Kesinlikle yatırım tavsiyesi değildir ve yatırım danışmanlığı kapsamında değildir. Burada yer alan görüşler genel yatırım yorum ve tavsiyesi kapsamındadır. Buradaki görüşler kişisel risk ve getiri tercihlerinize uygun olmayabilir. Burada yazılanlara göre hareket ederseniz risk size aittir. Lütfen sitedeki uyarı yazısını okuyun.