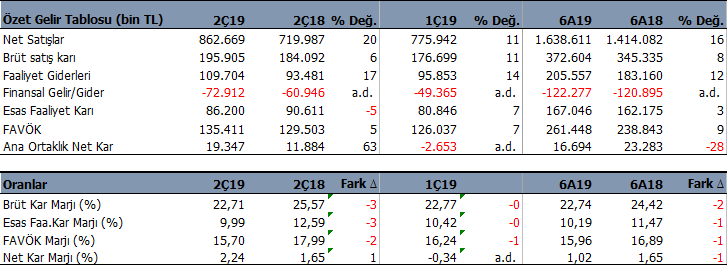

Brisa (BRISA) 2Ç19 döneminde beklentilerin bir miktar üzerinde 19.3 mn TL net kar açıklarken, geçen yılın aynı dönemine göre (2Ç18) net karı %63 arttı. Bu sınuçla birlikte Şirket 2019 yılının ilk yarısını geçen yıl aynı döneme göre %23 düşüşle 16.6 mn TL net kar ile kapatmış oldu.

Şirket’in net satışları 2Ç19 döneminde 862.6 mn TL ile geçen yılın aynı dönemine göre %20 artış kaydetti. Şirket net satışları yılın ilk yarısında 1.638 mn TL ile %16 arttı. Şirket FAVÖK rakamı yıllık olarak %5, 1Ç19’a göre ise %7 artarak 135.4 mn TL oldu. Bu yılın ilk yarısını %9 artışla 261.4 mn TL seviyesinde tamamladı.

Yurtiçi satışlarda daralma var

Şirketin yurtiçi satışları adet bazında 2019 altı aylık dönemde geçen yıla kıyasla %15.8 oranında azaldı. Yurtiçin de otomotiv sektöründeki yavaşlamanın etkisi şirketin lastik satışlarını etkilemiş görünüyor. Özellikle lastik yenileme aynı dönemler dikkate alındığında yurtiçinde %18.6 azaldı.

Adet bazındaki yurtdışı satışlarında ise aynı dönemde %11.6 artış var. Bunun alt kırılımında adet kazında lassa ihracatı altı aylık dönem kıyaslaması dikkate alındığında %13.3 ve Bridgestone ihracatı %6.8 arttı.

Böylelikle şirket 2Ç19’da bir önceki seneye göre net satışlarını %20 artırarak 862.6 mn TL’ye yükseltti. Altı aylık dönem kıyaslamasında net satışlar %16 artarak 1.638 mn TL oldu. Altı aylık dönemde yurtiçi satışlar %1.8 ve yurtdışı satışlar %49.3 arttı.

Şirket 2019 yılının ilk altı ayında %85 kapasite kullanım oranıyla çalıştı. Şirket geçen yıl aynı dönemde %96 kapasite kullanım oranıyla çalışıyordu. Şirket %11 daha az kapasiteyle çalışmasına karşın üretim miktarı adet bazında geçen yılın altı aylık dönemine kıyasla %0.1 azalarak 5.6 mn adet oldu.

İşletme sermayesi yönetimindeki sürekli iyileştirmeler ve etkin finansman yönetimi ile şirket net borcu bir önceki yıla göre %3,5 oranında azaldı ve 1.545 milyon TL seviyesine geldi. Şirketin net borç/ FAVÖK 4.5x seviyesinde. Cari oran 1.1x ve likidite oranı 0.8x seviyesinde bulunuyor. Şirket’in borç çevirme oranlarının düşük olmasına karşın şimdilik sorun görünmüyor.

Aksaray fabrikası

2019 yılı Ocak Haziran döneminde, Lassa ihracat adedinin yaklaşık %15’i Aksaray fabrikasında üretilen ürünlerle sağlanmış, sadece Aksaray fabrikasından ilk yarıda 48 farklı ülkeye ihracat gerçekleşti.

Şirket Aksaray İli Organize Sanayi Bölgesi içinde yer alacak yaklaşık 300 milyon $ tutarında ikinci fabrika yatırımı kararı almıştır. Toplam 952.000 m2 ’lik bir alanın ilk etapta 135.000 m2 ‘lik kısmı üzerinde kurduğu ikinci fabrikası ile ilgili olarak 11,21 milyon $ yatırım harcaması yaptı. Aksaray fabrikasının full kapasite devreye girmesi şirket finansalları üzerinde pozitif etki etmesini beklemekteyiz. Şimdilik şirketten açıklanan net bir tarih bulunmuyor.

Şirket’in Aksaray fabrikası için alınan 9 Ekim 2013 tarihli Yatırım teşvik belgesinin süresi 9 Ekim 2018 ‘den 9 Nisan 2021 tarihine kadar uzatılmıştır. Bu uzatım ile birlikte, Aksaray büyük ölçekli yatırım teşviki kapsamındaki %90’lık kurumlar vergisi indirimi, son 5 yılda olduğu gibi, fabrika ayrımı gözetmeksizin tüm Şirket vergi matrahına 2021 yılı Nisan ayına kadar uygulanmaya devam edecektir.

Şirketin geleceğe dönük beklentileri

Şirket 22 Mayıs tarihinde kamuya 2019 yılsonu beklentilerini açıklamıştı. Buna göre şirketin 2019 yılı ihracat ciro hedefi de bir önceki yıla göre USD bazında %15-%20 artış ve 265MUSD – 277MUSD aralığında bulunuyor.

Değerlendirme

Şirketin yurtiçi pazardaki talep daralmasına bağlı olarak yurtiçi gelirlerindeki azalmayı ihracatla kompanse etmiş görünüyor. Ayrıca şirketin cirosunda Ramazan tatili nedeniyle ertelenen siparişlerin etkisi de olabilir. Şirket, yurtdışı ve yurtiçinde daralan otomotiv sektörü ve yurtdışı pazardaki fiyat artışlarını dengelemiş görünüyor.

Bununla birlikte şirket yatırım yapmaya devam ediyor. Bu yatırımlardan kaynaklanan Euro yükümlülüğü bulunmakta. Dolayısıyla kur dengede kalmayı başarabilirse önümüzdeki günlerde şirket hissesinde ciddi bir baskı oluşmayabilir.

2Ç19 döneminde kurdaki gerileme şirket finansallarına sınırlı olumlu yansıdı. Aksaray fabrikasındaki kademeli geçiş süreci de şirketin finansal sonuçlarını olumlu etkiliyor. Kurun düşük seyrettiği dönemlerde ve Aksaray fabrikasının peyderpey devreye girmesiyle şirketin mevcut fiyat seviyesinin orta – uzun vadede önemli ölçüde potansiyel oluşturabileceğini düşünmekteyiz.

Projeksiyon ve Hedef Fiyat

Brisa için 2019 yılı ciro beklentimizi 3.508 mn TL olarak koruyoruz. Buna karşın altı aylık sonuçlarla birlikte FAVÖK beklentimizi 654 mn TL’den 512 mn TL’ye revize ediyoruz. FAVÖK marjını %14.6 olarak bekliyoruz.

Bu varsayımla birlikte İNA modelimize göre BRİSA için 12 aylık hedef fiyatımızı 7.56 TL’den 7.17 TL’ye revize ediyoruz. Borsa fiyatı olan 5.29 TL’ye göre %43 yükseliş potansiyeli bulunuyor.

Peki ne yapmalıyız? %43 potansiyel var diye hemen gidip almalı mıyız? Bu sorunun cevabı sizin daha çok nasıl bir yatırımcı olduğunuz ile ilgili. Eğer kısa vadeli düşünen önümüzdeki 1-2 ayı hesaplayan ya da daha kısa vadeye bakan bir vizyona sahipseniz hisse şuanda almaya müsait değil. Teknik olarak sat sinyali içerisinde. Ortalamalarının altında ve zayıf düşen bir trend içerisinde. Bunun yanında bir iki yıl sonrasını düşünen sabırlı bir yapıdaysanız BRISA uzun vadede kazandırma potansiyeli sunan bir şirket konumunda.

Her şeye rağmen hissede yeni alımlar yapmak için en azından 50-günlük ortalamasının (şu anda 5.81 seviyesinde) üzerine çıkıp yerleşmesini beklemek ve ondan sonra hareket etmek daha sağlıklı olabilir.

Buradaki görüşler kişisel görüşlerimdir. Kesinlikle yatırım tavsiyesi değildir ve yatırım danışmanlığı kapsamında değildir. Burada yer alan görüşler genel yatırım yorum ve tavsiyesi kapsamındadır. Buradaki görüşler kişisel risk ve getiri tercihlerinize uygun olmayabilir. Burada yazılanlara göre hareket ederseniz risk size aittir. Lütfen sitedeki uyarı yazısını okuyun.