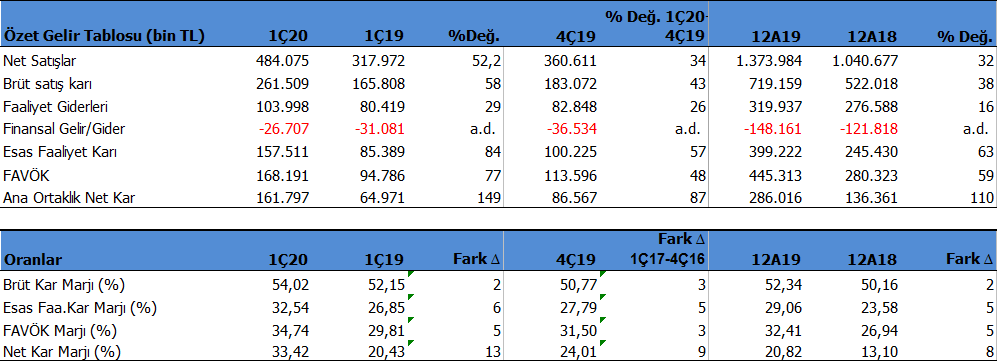

DEVA 1Ç20’de net karını %149 arttırarak 161.8mn TL net kar açıkladı. Aynı dönemde satış gelirleri %52, FAVÖK rakamı ise %77 büyüme gösterdi. Net kardaki artışta en önemli etken satış performansının artması olurken, diğer bir etken ise kar marjlarındaki 5-6 puanlık artışlar oldu. Ayrıca kur farkı gelirlerinden yaklaşık 30mn TL seviyesinde kar yazması da net kardaki artışın sert olmasında faktör oldu.

Satış Performansı

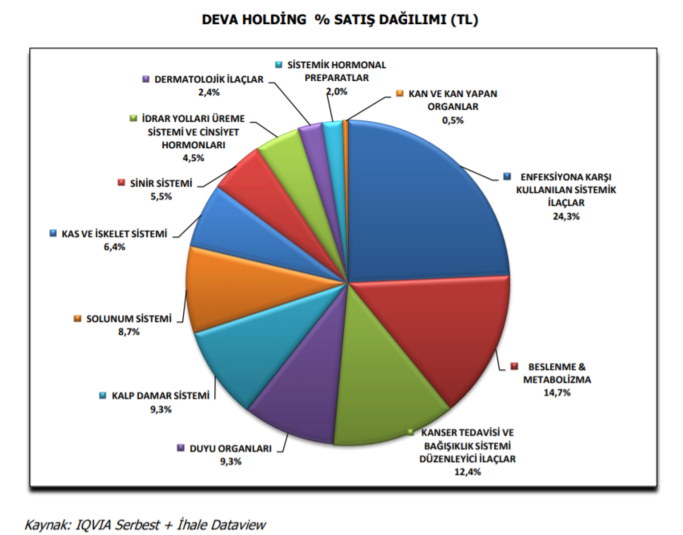

DEVA oldukça güçlü bir çeyrek dönem geçirmiş. Satışlarının içerisinde Enfeksiyona karşı kullanılan ilaçlar %24 pay alırken, Beslenme ve Metabolizma ilaçları %15 ‘lik pay ile en büyük pastada yer almış. Mevcut dönemde şirket cirosunun yarısını toplam 16 ürün oluşturmuş. Bunların içerisinde Amoklavin ve Devid D3 gibi ürünler en çok satılan ürün olmuş.

Küresel Salgın nedeni ile en çok adından söz edilen Azitro ilaç, en çok satılan 16 ürün içerisinde 12. Sırada bulunuyor. Şirket’e daha çok metabolizma ve bağışıklık artırıcı ürün satışları ve normal enfeksiyon ilaçları destek vermiş görünüyor.

Kutu Bazında %5 artış

Şirket’in satış performansı %52 arttı görülüyor ancak Faaliyet Raporunda IQVIA (Serbest piyasa + İhale ) satışlarının %28 arttığı bildiriliyor. Bu rakam toplam cironun %75’ini oluşturduğu için önemli. Kutu bazında satışlar ise sadece %5 büyümüş. Cirodaki artıştan ilaç fiyatlarındaki artışın etkisinin olduğu söylenebilir. DEVA %5.9 Pazar payı ile ikinci sıradaki yerini korumuş.

Bununla birlikte Şirket Covid-19 sürecinin pazarı daralttığını, salgının gelişimi hakkında belirsizlik olması nedeni ile bu daralmanın devam edebileceğini bildiriyor.

Döviz Zengini

Şirket’in Mart sonu itibari ile 41mn $ ve 13 milyon € döviz fazlası bulunuyor. Bu nedenle ilk çeyrekteki döviz kurlarında yaşanan %10’luk artıştan yaklaşık 30 milyon TL seviyesinde fayda sağlamış. Dolar kurunun 2.çeyrekte 6.70 seviyesinin altında olması durumunda kur farkı geliri yerini kur farkı giderine bırakabilir. Aksi halde yine kur farkı gelirleri devam edebilir.

Net borç / FAVÖK oranı 1x ile oldukça ideal seviyede. Cari oran 1.8x ve likidite oranı 1.3x ile yüksek noktada. Borç riski veya borç çevirme sorunu görülmüyor.

DEVA Faaliyet Raporunu incelemenizi tavsiye ederim.

Değerlendirme

Şirket herhangi bir 2020 öngörüsü paylaşmamış. Virüs ile ilgili pozitif gelişmeler olması veya rehavetin gelmesi özellikle metobolizma ilaçlarında bir azalmaya neden olabilir. Ancak şu an için pozitif bir bilanço diyebiliriz ve muhtemelen 2.çeyrek dönemde de bu tablo bozulmayabilir. Ancak 2.çeyrek dönemde döviz kurlarının stabil hareket etmesi durumunda kur farkı gelirlerinin fazla katkısı olmayabilir.

DEVA’nın piyasa çarpanları son çeyreklerin üzerinde bulunuyor. Özellikle pd/dd çarpanı 2.4x ile 2008 yılından bu yana en yüksek noktasında. Fd/favök rasyosu ise 6.54x ile 2018 Haziran döneminden bu y7ana en yüksek seviyede bulunuyor. Yine fd/satış rasyosu ise 2016 yılından bu yana en yüksek seviyesinde. Bunlara göre hisse’nin değerinde olabileceğini söylemek mümkün. DEVA için 16-17TL arası bir değer şimdilik makul görünüyor.

Teknik olarak 13 seviyesi güçlü destek görünüyor. Bu seviye üzerinde kaldığı sürece görünüm gücünü koruyabilir. Ancak yukarı hareketlerde özellikle 17 seviyesine doğru yükselişlerde satış baskısı artabilir.

Haftalık Borsa ve Piyasa Beklentilerimi okuyabilirsiniz.

Buradaki görüşler kişisel görüşlerimdir. Kesinlikle yatırım tavsiyesi değildir ve yatırım danışmanlığı kapsamında değildir. Burada yer alan görüşler genel yatırım yorum ve tavsiyesi kapsamındadır. Buradaki görüşler kişisel risk ve getiri tercihlerinize uygun olmayabilir. Burada yazılanlara göre hareket ederseniz risk size aittir. Lütfen sitedeki uyarı yazısını okuyun.