Petkim (PETKM) 1Ç sonuçları arasında beklentilerimin üzerinde finansal sonuçlar açıklayan bir şirket. 2018 yılının son çeyreğinde kar marjları ve nafta-etilen makasında oldukça zayıf bir dönem geçiren şirket için 2019 ilk çeyrek içinde zayıf beklentilerim vardı ancak şirket sadece benim değil, hemen hemen tüm analistlerin beklentilerinin üzerinde sonuçlar açıkladı.

Nafta-Etilen makasındaki iyileşme karlılığı olumlu etkiledi

Etilen fabrikasındaki bakımı tamamlayıp yılbaşından itibaren devreye alan şirket için etilen kapasite kullanım oranı %38’den %99 seviyesine yükselirken, nafta-etilen makasındaki hızlı iyileşmenin kar marjları üzerinde pozitif etkileri oldu. Bu faktörler PETKM’in beklentilerin üzerinde sonuçlar açıklamasını sağladı.

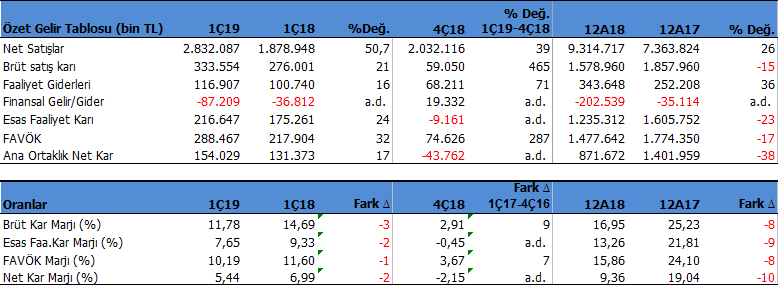

Şirket 1Ç19 döneminde beklentilerin üzerinde 154 mn TL net kar açıklarken, geçen yıl aynı döneme göre %17 kar artışı oluştu. Aynı dönemde satış gelirleri %51 artışla 2.832 mn TL ve FAVÖK karı ise %32 büyüme ile 288.5 mn TL seviyesinde gerçekleşti. Operasyonel olarak iyi bir performans sağladı. (Şirket’in kendi FAVÖK hesaplaması 337.9 mn TL, yıllık %38 artış.)

Aynı dönemde kar marjları ise geçen yıl aynı çeyreğe göre 1 ile 3 puan arasında düşüş yaşadı. Brüt kar marjı %11.8 olurken, FAVÖK marjı %10.2 seviyesinde gerçekleşti (Şirket’in kendi hesabı %11.9). Buna karşılık kar marjlarında 4Ç18 dönemine göre 7 ile 9 puan artışlar oluştu.

2Ç döneminde kar marjları 1Ç dönemine göre daha iyi beklenebilir

Şirket kar marjlarının 2Ç19 döneminde daha iyi olmasını bekliyorum. Nafta Etilen spread’ı yılın ilk çeyreğinde 447$/ton olurken, Nisan ayında 528 $/ton, Mayıs ayında 611$/ton ve Haziran’ın ilk yarısında 669$/ton seviyesinde gerçekleşti. İkinci çeyrekte ortalama spread ilk çeyreğin üzerinde oluşacak. Ancak 2Ç19’da nafta etilen makasının şirket lehine daha da yükselmiş olmasına rağmen, talepteki düşüş ve rekabet koşulları nedeni ile Petkim’in bu karlılığı ürün fiyatlarına tam olarak yansıtmasını beklemiyorum. Yine de Şirket’in kar marjlarının ilk çeyrek döneme göre daha yukarıda olmasını bekliyorum ancak bu fiyata yansıtmanın spread’lerdeki iyileşme derecesinde bire bir olmayabileceğini düşünüyorum. Sonuç olarak 2Ç19’da 1Ç19’a kıyasla daha iyi sonuçlar öngörüyorum.

2019 yılının ilk çeyreğinde küresel ekonomideki yavaşlama ve global büyümedeki zayıflık petrokimyasal ürün talebini düşürdü. Bu durum petrokimyasal ürün fiyatlarının baskı altında kalmasına neden oldu. 2Ç19 döneminde bu tabloda 1Ç19 dönemine göre önemli bir değişiklik bulunmuyor. Talep halen zayıf ve ürün fiyatları üzerinde baskı halen sürüyor.

Satışlarda Sorun Yok , İhracat Artıyor

Şirket’in satışları TL bazında %51 artışla 2.832 milyon TL olurken, ABD doları bazında %7.2 artışla 528 milyon $ seviyesinde gerçekleşti. Petkim 2018 yılında 1.934 milyon $ satış geliri elde etmişti.

Petkim’in ton bazında satışları aynı dönemde %27 artışla 598 bin ton seviyesinde oluştu. Ton bazında oldukça iyi bir performans.

Döviz kurlarındaki yükselme ihracatı cazip hale getirirken, ihracatta yeni pazarlara yönelme stratejisi doğrultusunda Petkim’in ihracat performansı yükseliş gösterdi. Şirket 1Ç19 döneminde 1.233 milyon TL ihracat geliri elde etti. TL bazında satış gelirleri içerisinde %43 ihracat oranı bulunuyor. Petkim’in ihracatı aynı dönemde 148 milyon $ ve 71 milyon € olarak görünüyor. Petkim 2018 yılının tamamında 445 milyon $ ve 247 milyon € ihracat gerçekleştirmişti.

Mart sonu itibari ile Petkim’in döviz pozisyonu fazla vermekte. Söz konusu dönem sonunda Şirket’in 122 milyon $ döviz fazlası, 48 milyon € ise döviz açığı bulunuyor. Ancak net olarak döviz fazlası mevcut. PETKM ürün satış fiyatları dolar bazında olması nedeni ile kur riskini doğal olarak hedge ederken çeşitli türev ürünlerde kullanıyor. Şirket için kur riski görünmüyor. Kur riski bulunmuyor.

Yine Mart 2019 sonu itibari ile PETKM’in net borcu 4.996 milyon TL seviyesinde. Net Borç / FAVÖK rasyosu ise 2018 yılı verisine göre 3.4x seviyesinde ve makul bulunuyor. Bu oranın 2019 yılında 2.5x seviyelerine gerilemesini bekliyorum. Cari oran 2.2x ve likidite oranı 1.9x gibi yüksek seviyelerde görünüyor. Şirket’in borç çevirme rasyoları yüksek.

Kar Payı Bedelsiz hisse Olarak Dağıtılacak

PETKM 2018 yılı karından 462 milyon TL’lik kısmı ortaklarına %28 bedelsiz hisse olarak 19 Haziran 2019 tarihinde dağıttı.

Star Rafinerisi

Star rafinerisinin bu yılın ikinci yarısında şirket bilançolarına etki göstermesi bekleniyor. Star rafinerisi ile imzalanan 20 yıllık anlaşma ile Stok maliyetlerinde 30$ gibi bir düşüş bekleyen şirket, aynı zamanda taşıma maliyetleri, oluşacak sinerjinin faydaları ve aynı kalitede hammadde elde edileceğini ifade ediyor. Şirket Star rafinerisinden yılda 1.6 milyon ton nafta sağlayacak. Bu kabaca Brüt kar marjında 3-5 puanlık bir iyileşme sağlayabilir. Ancak bunun tam etkisini 2020 yılında görebileceğiz.

Projeksiyon ve Hedef Fiyat

PETKM için 2019 yılında %33 artışla 12 milyar 416 milyon TL satış geliri bekliyorum. Bu rakam dolar bazında %7 artışla 2.069 milyon $ seviyesine karşılık geliyor. FAVÖK marjının bir miktar yükselmesini ve 2019 yılını %15 seviyesinde tamamlamasını, buna bağlı olarak FAVÖK karının %26 artışla 1.862 milyon TL seviyesinde gerçekleşmesini bekliyorum.

PETKM için 12 aylık dönemi kapsayan 5.11TL hedef fiyatımı (Bölünme öncesi 6.54TL) koruyorum. Hisse’nin mevcut 4TL borsa fiyatına göre %28 yükseliş potansiyeli bulunuyor. Hedef fiyat değerlendirmesini 2.çeyrek bilançosu gelmesinin ardından tekrar yapacağım.

Hisse son bir ayda %10 yükselirken, endeksteki yükselişe paralel bir performans gösterdi. Yılbaşından bugüne ise %1.6 gibi sınırlı bir performans gösterirken, endeksin sınırlı şekilde altında kaldı. Önümüzdeki dönemde Star rafinerisinin devreye girmesi ile birlikte şirkete yönelik beklentilerin güçlenebileceğini ve iyi bir ikinci yarı performansı gösterebileceğini düşünüyorum. Fed ve ECB gibi majör merkez bankalarının faiz indirimleri ile dünya ekonomisinde oluşabilecek toparlanma ve ABD-Çin görüşmelerinin pozitif yönde sonuçlanması ile petrokimya ürünlerine olan talebin güçlenmesi ekstra destekleyici gelişmeler olabilir. Risk olarak ise dünyada arz fazlası olan ürünlerin düşük fiyatlardan piyasaya girerek kar marjlarına baskı yapabilecek olması gösterilebilir.

2018/12 PETKM raporunu okuyabilirsiniz

Teknik Yorum

Petkim‘in 3.95 seviyelerindeki 50 ve 25 haftalık ortalamalarının üzerine yerleşmesi durumunda hissede yukarı trend güçlenebilir. İlk hedef olarak 4.20 direnci test edilebilir. Hisse’nin 4.20 direncini geçmesi durumunda ise 5.10 hedef seviyemize doğru hareket devam edebilir. Buna karşılık hisse 3.95 seviyesi üzerinde tutunmakta başarısız kalırsa kar satışları yine etkili olabilir. Bu durumda 3.84 ve 3.75 destekleri izlenebilir. Hisse’nin 22-günlük ortalama seviyesi (şu an için 3.75) üzerinde kaldığı sürece pozitif görünümün devam edebileceğini varsayacağım.

Buradaki görüşler kişisel görüşlerimdir. Kesinlikle yatırım tavsiyesi değildir ve yatırım danışmanlığı kapsamında değildir. Burada yer alan görüşler genel yatırım yorum ve tavsiyesi kapsamındadır. Buradaki görüşler kişisel risk ve getiri tercihlerinize uygun olmayabilir. Burada yazılanlara göre hareket ederseniz risk size aittir. Lütfen sitedeki uyarı yazısını okuyun.

Teşekkürler Tuncay Bey..

İyi çalışmalar dilerim