Teknosa (TKNSA) 4Ç21’de 104.8mnTL net kar açıkladı. Net kar yıllık %51, çeyreklik %256 artış gösterdi. Vergi öncesi kar ise yıllık %17 gibi sınırlı bir artış gösterdi. Net kardaki %51’lik artışın sebebi 4Ç20’de daha fazla vergi karşılığı ayrılmış olmasıdır. Diğer yandan satış gelirlerindeki güçlü seyir ve rekor çeyreklik satış, banka faiz gelirleri karda pozitif etkenler olurken, Ticari vade farkı giderleri ve kur farkı giderleri net karda negatif etken oldu. Dalgalı bir son çeyrek olmasına rağmen gelen sonucu olumlu karşılıyorum. Beklentimin üzerinde bir kar rakamı.

Yine son çeyrekte satış gelirleri %33 artarken FAVÖK %31 ve Net esas Faaliyet Karı yine %31 büyüdü. Genel olarak son çeyrek dönem TKNSA’nın en güçlü bilanço açıkladığı dönemdir.

Sonuç olarak Şirket 2022 yılında net karını %54 arttırdı ve 131.5mnTL seviyesine ulaştırdı. Satış gelirleri %34 büyüdü ve 7.5 milyar TL seviyesine ulaştı. Şirket son iki yıldır üst üste %34-35 büyüme elde etti. 2021 yılında Tüketici elektroniği sektörü %26.9 büyüme gösterdi. Şirket son iki yıldır sektörün üzerinde büyüme gösteriyor.

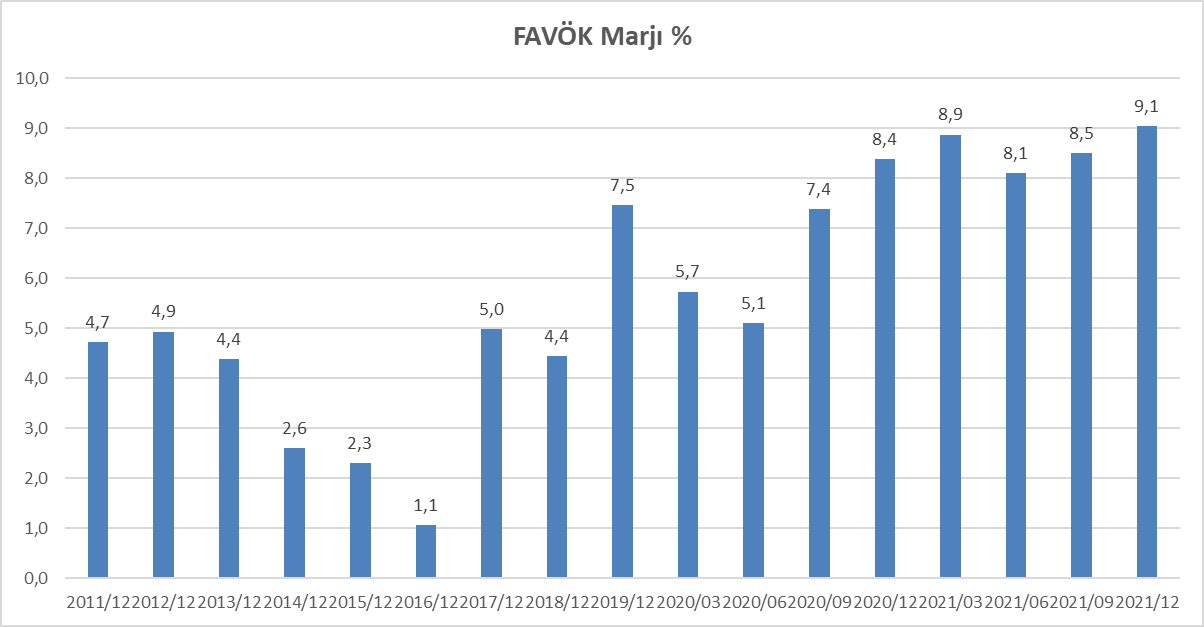

FAVÖK %45 artışla 680mnTL oldu. Kar marjlarında sektörün doğası gereği çok ufak değişimler yaşandı. Brüt kar marjı %16.85, FAVÖK Marjı %9 ve net kar marjı %1.75 oldu. FAVÖK Marjı %9 ile tarihsel yüksek seviyesini korudu. 2021 Mart döneminde FAVÖK Marjı %9.3 ile rekor olmuştu.

Yatırımlar Büyüme ve Verimlilik olarak Geri Dönüyor

Şirket 2021 yılında 70 milyon TL yatırım gerçekleştirdi. 2022 yılında 169 milyon TL yatırım planlıyor. Yatırımlar müşteri odaklı dönüşüm ve dijitalleşme konularında yapılacak altyapısal, sistemsel, süreçsel ve stratejik yatırımlardan oluşuyor. TKNSA 2019 yılında başlattığı dönüşüm programı kapsamında gerçekleştirdiği yatırımların sonucunu alıyor. Bu finansallarda açıkça görünüyor.

Net Borçlu Konumundan Nakit Zengini Konumuna

Borçluluk durumuna bakıldığında 2020 yılında 244mnTL net borçlu konumdayken, 2021 yılı sonunda 500 mn TL net nakit konumuna gelmiş bulunuyor. Cari oran 0.81x seviyesinden 1x seviyesine ulaştı. 2020 yılı başında 370 mn TL düzeyindeki kısa vadeli finansal borçlar sıfırlandı. TKNSA son konumda nakit zengini bir şirket konumunda.

Nakit Akışları Güçlendi

Nakit akışları ise 2021 yılında oldukça güçlendi. Şirket 2021 yılında işletme faaliyetlerinden 807mnTL pozitif nakit akışı sağladı. Borçların ödenmesi işletme sermayesini güçlendirdi. Şirket 2021 yılında 534 mn TL kredi ödemesi gerçekleştirdi. Sonuç olarak nakit değerleri 303mn TL artışla 392 mnTL’den 709mnTL seviyesine ulaştı. Faaliyetlerden nakit akışları 2019 yılından itibaren pozitif 300 mnTL seviyesindeyken, 2021 yılında 807mnTL oldukça güçlü ve agresif bir pozitif nakit akışı denilebilir.

Şirket Faaliyet raporunu yayımladı. Ayrıntılı bilgiler veren raporu ve Genel Müdürün mesajını okumanızı tavsiye ederim. Tıklayın.

Pozitif Riskler

- Hızlı büyüme yeteneği

- Digital dönüşüm ve kendine ait uygulamalar ile oluşan çoklu kanal sisteminin cirodaki büyümeyi desteklemesi

- Kısa vadeli kredi borçlarının tamamen kapanması.

- Nakit akışlarının güçlenmesi.

- Digital ve yapay zeka yatırımlarına son hızla devam etmesi

- Pazaryeri projesini devreye alması ve büyüme alanında yeni bir kanal açması

Negatif Riskler

- Sektördeki rekabet ve sektörün yapısı nedeni ile kar marjlarındaki sınırlı alan

- Ekonomideki dalgalanmaların tüketim iştahını etkilemesi

- Şirket’in yatırımcıları ile çok düşük seviyede iletişimde bulunması. Kendisini anlatmakta, etkili bir yatırımcı ve piyasa analistleri ile iletişim kurmakta zayıf kalması. Pazaryeri projesi gibi odak noktası olarak ifade edilen bir projenin yeterli şekilde piyasa aktörlerine anlatılamaması. Detaylı içerikten yoksun ve çok yüzeysel yatırımcı sunumları. Yatırımcılarına geleceğe yönelik bir projeksiyon ve bir öngörü vermekte başarısız olması. Analist toplantıları yapmaması.

- Kurumsal yönetim ilkelerini uygulamadaki zayıflığı.

Değerlendirme

Teknosa’nın 2021 yılını iyi bir performans ile tamamladığını ve büyümenin sorunsuz şekilde devam ettiğini görmek güzel. Sonuçları başarılı buluyorum. Yatırımların satış performansına ve verimliliğe yansımaları olumlu. Pazaryeri projesine start vermelerini pozitif karşılıyorum. Ancak bu proje ile ilgili hiçbir bilgi verilmemesini garip karşılıyorum. Örnek olarak benzersiz proje olarak tanımlıyorlar. Neyin farklı olduğunu, Hepsiburada veya Trendyol’dan ne gibi farklarının olduğunu, TKNSA’nın gelecekteki cirosuna nasıl etkiler beklediklerini belirtmeleri gerek. Pazaryeri projesini açıklamaları sonrasında hisse fiyatında hiçbir etki olmaması, bu gelişmeyi bir katalist olarak kullanma becerilerinin yetersiz olduğunu gösteriyor.

Şirket 10.6x f/k, 1.33fd/favök ve 5.7x pd/dd çarpanı ile cazip seviyede işlem görüyor. Piyasa çarpanları sektör ortalamalarının oldukça altında bulunuyor. Bu nedenle Teknosa’nın uzun vadede ucuz ve cazip olduğunu düşünüyorum. Özellikle firma değeri / Favök çarpanı tarihi dip seviyelere gelmiş bulunuyor. Büyüme devam ettikçe hisse fiyatının uzun vadede olumlu etkilenme beklentimi koruyorum. Ancak Teknosa yatırımcılarının oldukça sabırlı olmaları gerekecek görünüyor. Kötü bir Şirket değil. Aksine iyi ve ucuz bir Şirket. Ancak hisse fiyatını pozitif etkileyecek katalistler sunamıyorlar. Hisse son bir yılda %45 değer kaybetti. Üstelik Şirket daha iyi konuma gelmesine rağmen. Geçen yılki aşırı fiyatlamanın etkisi elbette var ancak bu denli değer kaybı bir şeylerin eksik olduğunu gösteriyor. Bunun yolu etkili bir piyasa iletişiminden geçiyor. Bizim Şirketimizle ilgili kaç analist Teknosa raporu yazdı diye bakarlarsa ne demek istediğimi anlayacaklardır.

TUPRS 2021/12 Bilanço Analizimi okuyabilirsiniz.

TOASO 2021/12 Analizimi okuyabilirsiniz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Fiyat hedefiniz nedir acaba?