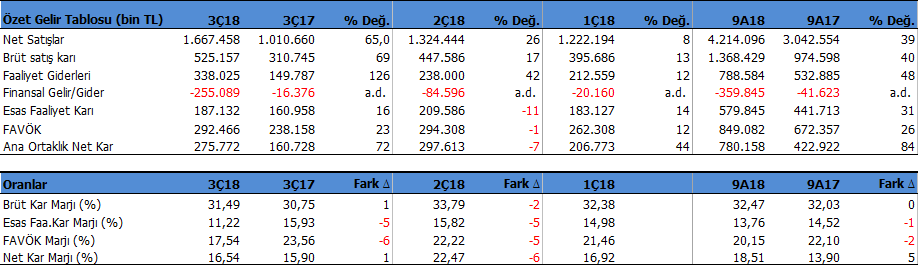

Trakya Cam (TRKCM) 3Ç18’de piyasa beklentilerinin bir miktar altında 275.7 milyon TL net kar açıkladı. Şirket bu sonuçla 2018 yılının 9 aylık bölümünü yıllık %84 artışla 780.2 milyon TL net kar ile kapatmış oldu.

Çeyrek bazında bakıldığında Şirket’in net karı geçen yıl aynı döneme göre %72 artış gösterdi. Satış gelirleri ise yine aynı dönemde %65 büyüdü ve 1.667 milyon TL oldu. FAVÖK karı ayın dönemde %23 artışla 292.5 milyon TL düzeyinde oluştu.

Satış gelirlerindeki artışta Haziran ayından itibaren tam konsolidasyona dahil ettiği Hindistandaki HNG Float Glass şirketinin etkisi oldu. HNG’nın yılın 6 ayındaki satış geliri 163 milyon TL olarak gösterilmiş. HNG hariç tutulduğunda 3Ç’deki yıllık satış gelirlerindeki artış %65’den yaklaşık %50 seviyesine düşüyor.

Şirket için önemli bir not olarak şu söylenmeli

TRKCM, Hindistan’da faaliyet gösteren HNG Float Glass Ltd. şirketinin sahip olduğu mevcut %50 hissesine, kalan %49.8 hissesini daha alarak, Haziran ayından itibaren %100 şeklinde tam konsolidasyon olarak finansal tablolarına dahil etti. Bundan önce HNG, özkaynak yöntemi ile bilançoda gösteriliyordu.

FAVÖK Marjı 3Ç18’de sert düşmüş

TRKCM kar marjlarında ise 3Ç18 döneminde 2Ç18 dönemine göre düşüş var. Brüt kar marjı 2Ç18’de %33.7’den 3Ç18’de %31.4 seviyesine gerilerken, FAVÖK marjı ise %22.2’den %17.5 seviyesine geriledi. FAVÖK marjındaki bu düşüş sert bir gerileme olup, hem maliyet baskılarının hem de konsolide edilen Hindistan faaliyetlerinin karlılığı baskılaması sonucu oldu. Maliyet baskıları ise doğal gaz zammı ve yabancı para bazlı hammadde fiyatlamaları olarak ifade edilebilir. TRKCM Ağustos sonunda ürün fiyatlarına %16 zam yaptı. Bunun sonucunda 4Ç dönemde brüt kar marjında toparlanmalar görebiliriz.

Diğer faaliyet gelirlerinden arındırılmış Esas Faaliyet Karı ise 187 milyon TL seviyesinde oluştu ve 2Ç18’ dönemine göre %11 düşüş gösterdi. Esas Faaliyet Kar marjı ise 2Ç18’den 3Ç18’e %15.8’den %11.22 seviyesine geriledi.

Yatırım Gelirleri Artmış

3Ç18’de ayrıca 297 milyon TL yatırım faaliyetlerinden elde ettiği gelirler bulunmaktadır. Uzun vadeli sabit getirili tahvil yatırımlarından oluşan yatırım portföyünde değerleme farkı gelirleri 9 aylık dönemde 472.8 milyon TL olmuştur.

9 Aylık dönemde ise satış gelirleri geçen yıl aynı döneme göre %39 artışla 4.214 milyon TL olurken, FAVÖK %26 artışla 849 milyon TL oldu. Net kar %84 büyüme ile 780.1 milyon TL oldu.

Toplam satışların içerisinde Temel cam grubu %64, Otomotiv Camları ise %36 pay aldı. Şirket Temel camlardan %22 Faaliyet kar marjı ile çalışırken, Otomotiv camında %6.6 kar marjı ile çalışıyor.

Türkiye satış gelirleri toplam içerisinde %48, Avrupa %43 pay alırken, geri kalanı diğer ülkeler oluşturdu. Ancak faaliyet karının %78’i Türkiye operasyonlarından elde edildi.

Eylül sonu itibari ile Şirket’in 2.374 milyon TL net borcu bulunuyor. Bu rakam Haziran sonunda 1.887 milyon TL seviyesindeydi. Cari oran 2x, likidite oranı ise 1.51x seviyesinde. Oranlar gayet iyi. FAVÖK / Net borç rasyosu ise 2 seviyelerinde bulunuyor. Mevcut borç şirket için sorun değil.

Şirket’in yine Eylül sonu itibari ile 274 milyon TL seviyesinde döviz fazlası mevcut. Bunun açılımına bakıldığında 26.8 milyon $ döviz açığı, 60.2 milyon € döviz fazlası görülüyor.

Değerleme ve Hedef fiyat

TRKCM için 2018 yıl sonu satış gelir beklentimi 5.413 milyon TL’den 5.760 milyon TL’ye revize ediyorum. Bu revizesinin nedeni satış gelirlerinde ekstra artış değil, Hindistan HNG firmasının tam konsolidasyona dahil olması ile onun satışlarının da gelir tablosuna dahil edilmesidir. FAVÖK Marjı beklentimi ise %22’den %19.5 e aşağı yönlü revize ediyorum. Buna göre TRKCM için 2018 yılında 1.123 milyon TL FAVÖK geliri bekliyorum.

Hisse borsa da 6.12x fd/Favök çarpanı ile işlem görüyor. Son 17 çeyrek ortalaması ise 7.50x seviyesinde bulunuyor. Bu çarpanı almaya devam ediyorum. Buna göre TRKCM için hem İndirgenmiş nakit analizi (İNA) hem fd/favök çarpan yaklaşımı ortalamasına göre gelecek 12 aylık dönemi kapsayan hedef fiyatımı 6.144TL seviyesinden 4.62TL seviyesine aşağı yönlü revize ediyorum. Hisse’nin son fiyatı olan 3.36TL fiyata göre %37 yükselme potansiyeli bulunuyor.

Hedef fiyatının aşağı revizyonunda, kar marjlarında son çeyrekte görülen gerileme ve HNG’nin karlılığı baskılamasının yanında artan borçluluk oranını etkisi bulunuyor.

Gelecek bilançolarla değerleme tekrar gözden geçirilecektir.

2018/06 dönemine ait analiz için tıklayınız.

Teknik Strateji

Hisse teknik olarak satış baskısı altında bulunuyor. Düşüş sonrasında 3.19 seviyelerinden tepki gösterdiğini izliyoruz. Bu seviye üzerinde tutunup tutunamayacağı önemli olacak. Hisse’nin bu seviyenin altına gerilemesi durumunda satış baskısı 3 seviyelerine doğru devam edebilir. Yukarıda ise güçlenmekten bahsetmek için öncelikle 3.50 seviyesini geçmesi ardından şimdilik 3.70 seviyesinde olan 22-günlük ortalamasının üzerine yerleşmesi gerekiyor. Bu durumda TRKCM için teknik anlamda güçlenmekten bahsedebiliriz. Ortalamanın her gün alçaldığını unutmayalım. Kısa vadeli yatırımcılar için hissede henüz al yönünde bir sinyal yok. Uzun vadeli yatırımcılar için ise bu noktaya gelmesinin ardından satmanın fazla bir anlamı olduğunu düşünmüyorum. Hisse zaten gerileme ile fırsat yaratmış durumda. 3.19 seviyesi üzerinde dip oluşumu yaparsa bunun ardından ortalamasının üzerine doğru denemeler yapabilir.

Buradaki görüşler kişisel görüşlerimdir. Kesinlikle yatırım tavsiyesi değildir ve yatırım danışmanlığı kapsamında değildir. Burada yer alan görüşler genel yatırım yorum ve tavsiyesi kapsamındadır. Buradaki görüşler kişisel risk ve getiri tercihlerinize uygun olmayabilir. Burada yazılanlara göre hareket ederseniz risk size aittir. Lütfen sitedeki uyarı yazısını okuyun.

artan finansman giderlerinden bu kadar korkmanıza gerek yok. yatırım faaliyetlerinden gelen gelir finansman giderini ciddi şekilde finanse ediyor. esas faaliyet karından yiyeceği kısım düşük.

Yazi için teşekkürler Tuncay bey . Uzun vadeli olarak elinde tutmak istiyorum . Fiyat şuan için uygun görünüyor .

Merhaba Tuncay Bey,

Bu hisse değerlendirmesi konusunda yeniyim bu nedenle

aklıma takılan bir şeyi sormak istedim; benim yaptığım sonradan

investing.com sitesinden de kontrol ettiğim cari oran rakamı

1,66 ve likidite oranı 1,19 çıkıyor. Yazınızda daha yüksek bu rakamlar.

Benim kaçırdığım birşey mi var?

Teşekkürler

bilemiyorum. cari oran ve likidite oranı hesaplamaları bellidir. Belki farklı dönem bilançoları üzerinden hesaplıyorlardır.