Tüpraş (TUPRS) 3Ç19 sonuçlarını 7 Kasım tarihinde açıkladı. Sonuçların ardından hisse fiyatı 129.4TL’den 121.8TL seviyesine geriledi, ardından gelen alımlarla birlikte son olarak 125.7TL seviyesinde bulunuyor. Biraz daha geriye gidildiğinde Tüpraş’taki sert gerileme Ekim başında yaşandı ve hisse 140TL seviyelerinden 17 Ekim tarihinden 117.4TL seviyesine kadar gerilemişti.

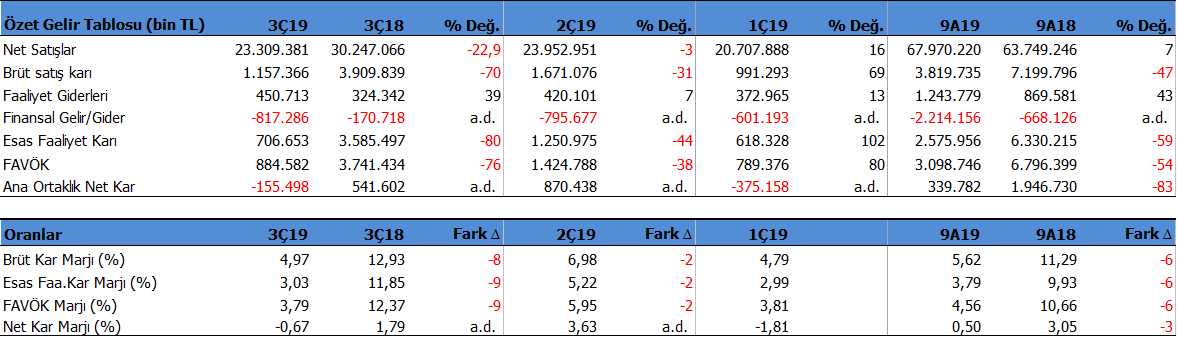

Şirket 3Ç19’da 155mn TL zarar açıkladı. Beklentilerin bir miktar üzerinde zarar gelirken, operasyonel kar yani FAVÖK 884mn TL ile beklentilerin üzerinde gelmişti. Zararda finansman giderlerinin, stok zararlarının ve kar marjlarındaki düşük seyrin etkisi var.

Diğer yandan 3Ç19’da satış gelirleri yıllık %23 gerileme ile 23.3 milyar TL oldu. Satışlardaki gerilemede petrol fiyatlarındaki düşüşün ve dolar kurundaki gerilemenin etkisi var.

Sonuç olarak 3Ç19’da geçen yıla göre satışlar %22 geriledi, FAVÖK %76 düştü ve TUPRS zarar açıkladı.

Aynı dönemde kar marjları geçen yıla göre 8-9 puan geriledi. FAVÖK marjı %3.8 oldu. Önceki çeyreğe göre ise 2 puan geriledi.

2019 yılının 9 aylık döneminde ise satış gelirleri %7 artışla 68 milyar TL, FAVÖK %54 düşüşle 3.1 milyar TL ve net kar %83 düşüşle 339 milyon TL oldu.

Yılın 9 aylık döneminde kar marjları 2018 yılına göre 6 puan aşağıda seyretti. Brüt kar marjı 6 puan düşüşle %5.6 ve FAVÖK marjı yine 6 puan düşüşle %4.5 seviyesinde oluştu.

Sektördeki Durum

Küresel ekonomilerdeki yavaşlamanın etkisi ile petrol talebindeki yavaş seyir sürüyor. OPEC ‘in üretim kısıtlamasının devam etmesine ve İran ile Venezuela yaptırımlarına rağmen küresel talepteki zayıf seyir petrol fiyatlarını baskılamaya devam etmekte. Bu durum petrol fiyatlarının yatay seyretmesine neden oldu. Brent petrol fiyatları 3Ç’de %10 geriledi.

Türkiye’de ilk 8 ayda benzin tüketimi %1.5 arttı ve 1.629 bin ton oldu, Motorin talebi ise %5.1 düşüşle 16.1 milyon ton seviyesine geriledi.

Tüpraş’ın üretimi ise 9 aylık dönemde %11 artışla 21.2 milyon ton oldu. Yurtiçi satışlar aynı dönemde %12.7 düşüşle 17 milyon ton olurken, ihracattaki %89 artışın etkisiyle toplam satışlar %0.2 gibi sınırlı düşüşle 22.2 milyon ton seviyesinde gerçekleşti.

Jet yakıtı marjlarındaki güçlü seyir devam ederken, Dizel marjlarında 3Ç19’da yükselişler görüldü. Dizel marjlarında 2020 yılında devreye girecek IMO uygulaması öncesinde marjların yükselmesi dikkat çekici. 2020 yılında TUPRS’ında marjlarının pozitif etkilenmesi bekleniyor.

Aynı dönemde Akdeniz rafineri marjı 2.9 $/varil seviyesinde olurken, TUPRS rafineri marjı 3.7 $/varil seviyesinde oluştu. Şirket 2019 yılı için rafineri marjı beklentisini 6-7 $ seviyesinden 4-4.5 $/varil seviyesine düşürdü. Aynı şekilde Akdeniz marjı beklentileri 2.7-3.2 $/varil seviyesinde bulunuyor.

Eylül sonu itibari ile Şirket’in 8.7 milyar TL net borcu bulunuyor. Yılın başında 11.9 milyar TL seviyesindeydi. Net borç / favök oranı 1.7 seviyesinde. Cari oran 1.1x seviyesinde. Şirket’in borç riski bulunmuyor.

Nakit Akışları Daha Kaliteli Olabilir

Ancak nakit akış tablosuna bakıldığında Şirket’in faaliyetlerden bu yıl 9.8 milyar TL pozitif nakit akışı sağladığı görülüyor. 2018 yılı aynı döneme 2.8 milyar TL seviyesindeydi. Bu açıdan bakıldığında oldukça iyi bir görüntü. Ancak nakit akışındaki bu yükselişte Ticari Borçlarındaki 10 milyar TL artışın etkisi bulunuyor. Bu durumu nakit akışının kalitesi açısından olumsuz görüyorum.

Nitekim Eylül sonu itibari ile Tüpraş ‘ın net işletme sermayesi ihtiyacı 2.3 milyar TL seviyesinde bulunuyor 2018 yılında 4.7 milyar TL işletme sermayesi fazlası vardı. Bu rakam 2015 yılından bu yana en yüksek işletme sermayesi ihtiyacını gösteriyor. Son çeyrek dönemde nakit hareketlerini izleyeceğim.

Değerlendirme

Genel bir değerlendirme yaparsak TUPRS için bu yıl belirgin olan iki nokta var. Birincisi petrol fiyatlarındaki düşüş ve TL’deki güçlenme sonucunda satış gelirlerinde gerileme, ikincisi ise dünyada talep düşüklüğüne bağlı olarak kar marjlarındaki gerileme. Bu iki gelişmenin yanında finansman ve faaliyet giderlerindeki artışlarda kar rakamını baskı altına alıyor. 2019 yılının bu şekilde tamamlanmasını bekliyorum. Zaten yılın 9 aylık bölümünü tamamladık. Son çeyrekte kar marjları bir miktar artabilir. 2020 yılında ise Uluslararası Denizcilik Örgütünün (IMO) deniz araçlarının yakıtlarında sülfür oranını %3.5’dan %0.5’e düşürmesi, dizel yakıtlarda kar marjlarını yükseltmesi bekleniyor. Tüpraş için bu durum kar marjları açısından iyi bir hikaye gibi duruyor. Hisse’nin 120TL seviyelerinde tutunmasında bu beklentilerin etkisi olabilir.

Hedef Fiyat

Tüpraş için 2019 yılı satış beklentimi 94.7 milyar TL seviyesinde koruyorum. FAVÖK Marjı beklentimi ise %6.5’den %4.5 seviyesine ve buna paralel FAVÖK beklentimi 6.2 milyar TL’den 4.3 milyar TL seviyesine aşağı yönlü revize ediyorum.

Tüpraş için 12 aylık dönemi kapsayan hedef fiyatımı 140TL seviyesinde korumayı sürdürüyorum. Borsa kapanışı olan 125.70TL fiyata göre %11 yukarıda alanı görünüyor. Çok cazip olduğu söylenemez.

Ancak 2020 yılına yönelik beklentilerin hisse fiyatını koruduğunu izliyorum. Nitekim 2020 yılında kar marjlarında oluşacak yükselişlerde hedef fiyatımı yeniden revize edeceğim.

Teknik olarak ise hisse henüz al konumunda görünmüyor. 130 direncinin güçlü olduğunu ve bu seviyeyi aşması durumunda yuarıı hareketin güçlenebileceğini söylemek mümkün. En yukarıda ise 143 ve 146 dirençleri kritik seviyeler.

Tüpraş ile ilgili önceki 2019/06 analizim ile ilgileniyorsanız tıklayabilirsiniz.

Buradaki görüşler kişisel görüşlerimdir. Kesinlikle yatırım tavsiyesi değildir ve yatırım danışmanlığı kapsamında değildir. Burada yer alan görüşler genel yatırım yorum ve tavsiyesi kapsamındadır. Buradaki görüşler kişisel risk ve getiri tercihlerinize uygun olmayabilir. Burada yazılanlara göre hareket ederseniz risk size aittir. Lütfen sitedeki uyarı yazısını okuyun.

Tuncay hocam elinize sağlık. İlk 3 çeyrek performansa baktığımızda, önümüzdeki sene için temettü beklentiniz nedir?

Temettü beklentim aynen devam ediyor.