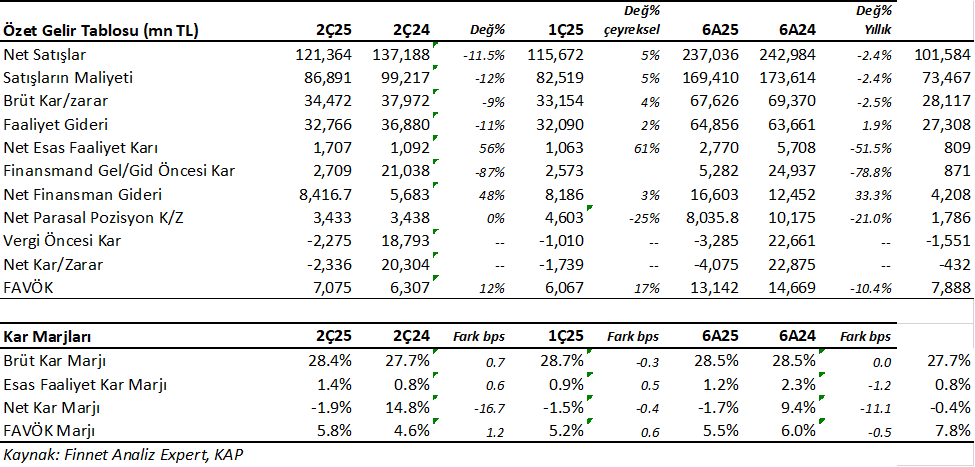

Arçelik (ARCLK) enflasyon düzeltmesi sonuçlarına göre 2Ç25 döneminde beklentilerden daha fazla 2.336 milyon TL zarar açıkladı. Analist medyan beklentileri 1.510 milyon TL zarar geleceği yönündeydi. Satış ve FAVÖK beklentilere paralel gelirken, net kardaki sapmanın Parasal Pozisyon Kar rakamından kaynaklandığı söylenebilir.

Şirket’in satış gelirleri 2Ç25’de beklentilerin beklentiye paralel (%1’den daha az bir sapma) 121.364 milyon TL seviyesinde oluştu. Satış gelirleri yıllık bazda reel %11.4 gerileme gösterdi (nominal %19 artış). Uluslararası satışların toplam konsolide satışlara oranı %66.2 oldu. Türkiye satışları 2Ç25’de istikrarlı talebe karşın dezavantajlı ürün karması ve fiyatlama zorlukları nedeni ile yıllık reel %5.4 gerilerken, yurtdışı satışlar zayıf talep ve hacim düşüşü nedeni ile yıllık reel %14 geriledi. Brüt kar marjı %28.4 oldu ve yıllık 0.7 puan iyileşme gösterdi. Bunda yıllık bazda düşen hammadde fiyatlarının ve EURUSD paritesinin sınırlı etkisi oldu. İlk çeyreğe göre ise 0.3 puan ile sınırlı bir gevşeme gösterdi. Fiyatlama zorlukları etkili olmuş görünüyor.

ARCLK 2Ç25’de FAVÖK rakamı 7.075 milyon TL ile beklentilerin hafif üzerinde geldi. Analist medyan beklentileri 6.968 milyon TL seviyesindeydi. FAVÖK Marjı %5.8 ile yıllık 1.2 puan ve çeyreklik 0.6 puan iyileşme gösterdi. Bu gelişmede Brüt Kar Marjındaki iyileşme ve faaliyet giderlerindeki artışın kontrollü olması etkili oldu. Aynı dönemde Esas Faaliyet Kar Marjı %1.4 ile yıllık 0.6 puan ve çeyreklik 0.5 puan iyileşme gösterdi.

Geçen yıl Whirlpool satın almasından doğan Diğer faaliyet gelirlerindeki artışın yüksek baz oluşturması nedeni ile Finansman Gideri öncesi faaliyet karı %87 düşüş olarak görülüyor ve 2.709 milyon TL seviyesinde oluştu. Ancak yüksek finansman giderleri Şirket’in zararında büyük rol oynamaya devam etti.

ARCLK 6 Aylık Sonuçlar

Yılın ilk 6 ayında şirket 4.075 mn TL zarar açıkladı. Net kâr geçen yıl aynı döneme göre 117.81% küçüldü. ARCLK 2024/06 döneminde 22.875 mn TL kar açıklamıştı. Bu dönemde şirket 237.036 mn TL satış geliri elde ederken satış gelirleri yıllık reel 2.45% azalış gösterdi. FAVÖK 13,142 milyon TL oldu ve yıllık bazda 10.41% azaldı.

Yılın ilk 6 ayında şirket 28.53% brüt kâr marjı ile çalıştı. Geçen yıl aynı dönemde 28.55% olmuştu. FAVÖK marjı 5.54% seviyesinde olurken, geçen yıl 6.04% olmuştu. Net kâr marjı -1.72% olurken, geçen yıl aynı dönemde 9.41% olmuştu.

6 aylık dönemde ARCLK ‘in uluslararası satışları toplam satışların %65.9’unu oluşturdu. Yurtdışında zayıf talep devam etti ve hacimsel düşüş yaşandı. Yurtiçinde ise stabil talep olmasına karşın fiyatlama zorlukları yaşandı.

Negatif Nakit Akışları Borçluluğu Artırıyor

Bu dönemin sonunda ARCLK’ in 145.059 mn TL net borcu bulunuyor. 2024 yılının sonunda şirketin 101,771 mn TL borcu bulunuyordu. Net borç / FAVÖK oranı yıllık bazda 5.9x seviyesinde bulunuyor. Bu oran geçen yıl 3.4x seviyesindeydi. Nakit akışlarındaki bozulma borçluluk oranını arttırıyor. Cari oran 0.96x ve likidite oranı ise 0.64x seviyelerinde. Sektör ortalaması cari oran için 1.25x ve likidite oranı için 0.76x seviyesinde bulunuyor.

Şirketin borç kaynak oranı 85.04% seviyesinde. Geçen yıl aynı dönemde 76.21% seviyesindeydi.

Şirketin nakit değerleri 2024 yıl sonuna göre %1.3 artarak 60,075.1 milyon TL oldu. İşletme faaliyetlerinden 16.802 milyon TL nakit çıkışı sağlandı. Yatırım faaliyetlerinden 7.374 milyon TL nakit çıkışı olurken, finansman faaliyetlerinden 25.336 milyon TL nakit girişi sağlandı. 6 aylık dönemde 23.835 milyon TL Serbest Nakit Çıkışı oluştu. Şirket bunu borçlanarak finanse etmek zorunda kaldı. Negatif nakit akışları şirketin borçluluk seviyesini yükselterek kaldıraç oranını arttırmaya devam ediyor.

Finansman giderlerinin net satışlara oranı 7.00% olurken, geçen yıl aynı dönemde 5.12% olmuştu.

Geri Alınan Paylar

30 Haziran 2025 itibari ile satın alınan payların Şirket sermayesine oranı %10 seviyesinde bulunuyor. Yine 30 Haziran 2025 tarihindeki satın alma gücüne göre 13.210.964 TL bedel ödenerek alınmıştır.

ARCLK Değerlendirme

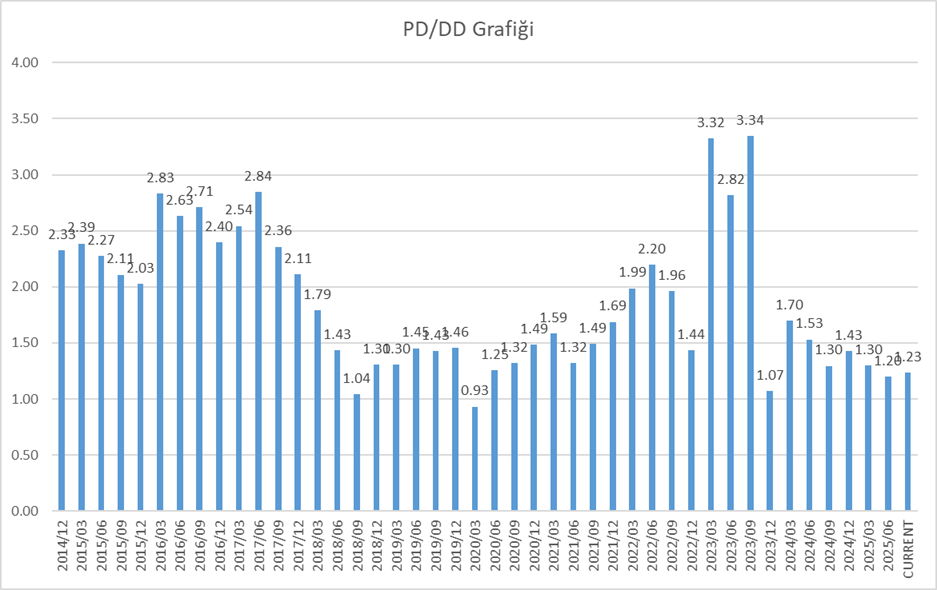

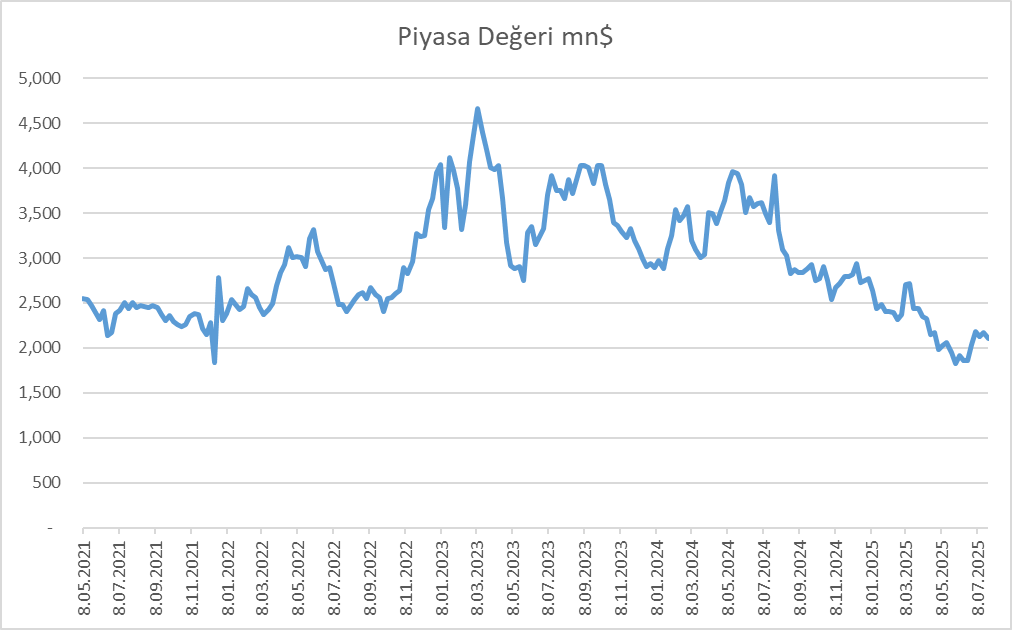

Şirket son kapanışa göre 230.2 milyar TL firma değerinde bulunuyor. Son duruma göre 11.08x FD/FAVÖK (sektör 25.62x) 1.23x PD/DD (sektör1.72x) piyasa çarpanlarıyla işlem görüyor. Özellikle pd/dd oranı son beş yılın en düşüğünde bulunuyor. 5 yıllık pd/dd çarpan ortalaması 1.74x seviyesinde. Kendi ortalamasına göre iskontolu olduğunu söyleyebiliriz. Ancak bu iskontoyu harekete geçiren ve piyasa fiyatlamasını başlatan bir katalizör olması gerekli. Bu katalizörün rasyonel olarak gelecek çeyreklerde kar marjlarında artış, yükselen FAVÖK rakamı, pozitife geçen serbest nakit akışı ve düşen borçluluk olması beklenir. Açıklanan sonuçlarda operasyonel karlılıkta hafif bir toparlanma görülüyor ancak bu yeterli değil. Finansman Giderleri halen net kar üzerinde ciddi bir baskı yaratıyor ve kar marjları sektörel olarak düşük seviyelerde kalmaya devam ediyor.

ARCLK güçlü geçmiş yıllar karlarının desteği ile güçlü Özsermaye yapısına sahip, hem yurtiçinde hem uluslararasında Pazar lideri şirketlerden birisi olan rekabetçi yapısı yüksek bir şirket. Son iki yıldır yaşanan zorlu ekonomik koşulların tekrar iyileşme göstermesi, global talep koşullarında güçlü iyileşmelerin oluşması durumunda buna hızlı cevap verebilecek kapasitede olduğunu, koşullar dikkate alındığında en kötünün büyük oranda geride kalmış olabileceğini ve ilerleyen çeyreklerde daha iyi talep koşulları olabileceğini bekliyoruz. Haziran ayında Tüketici güvenindeki %6.8 artı göstermesi, TCMB’nin faiz indirim sürecine başlamış olması, Majör Merkez Bankalarının faiz indirimleri talep koşullarındaki iyileşme beklentimizi güçlendiren gelişmeler. Ancak bu biraz zaman alacak. Mart 2023 tarihinde 7.5$ olan hisse fiyatının 25 Temmuz 2025 itibari ile 3.1$ seviyesine düşmesi %59 gerilemeyi ifade ediyor. Bu gerileme yaşanan olumsuz sürecin büyük oranda fiyatlanmış olabileceğini gösteriyor. Sektör analistlerinin ARCLK için ortalama 12 aylık hedef fiyatları 187TL seviyesinde bulunuyor. Basit bir hesaplama ile yukarıda ifade ettiğim son beş yıllık ortalama pd/dd ortalaması olan 1.7x ‘ye göre ise 174TL fiyat hesaplayabilirsiniz. Tabi bu hedef fiyatlar her finansal sonuçların ardından revize edilmektedir.

BORSA EĞİTİM

Borsa Eğitimlerim sadece Borfin Eğitim portalında vardır. Başka hiç bir yerde yoktur.

BENCE BİR ŞEKİLDE KENDİNİZİ EĞİTİN. İSTER KİTAP OKUYUN İSTER EĞİTİMLER ALIN. EĞER KENDİNİZİ EĞİTİRSENİZ KENDİ ÖZGÜRLÜĞÜNÜZÜ ELDE EDER VE BAŞKALARININ KARARLARI İLE DEĞİL KENDİ KARARLARINIZ İLE HAREKET EDERSİNİZ. BORSA İÇİN EĞİTİME ZAMAN AYIRIN. Eğer Eğitim bulamıyorsanız benim eğitimlerim için görseli tıklayabilirsiniz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.