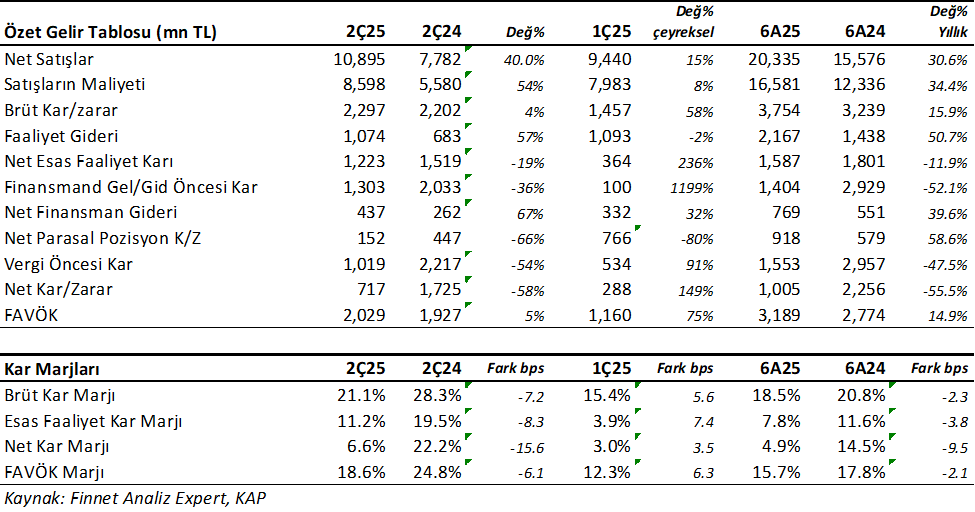

Çimsa (CIMSA) 2Ç25’de beklentilerin %8 altında 717mn TL net kâr açıkladı. Analist medyan beklentileri 774mn TL seviyesindeydi. Net kâr çeyreklik %149 artarken, geçen yıl aynı döneme göre yıllık %58.4 düşüş gösterdi. Net kâr marjı 2Ç25’de %6.58 olurken, önceki çeyrekte %3.05 ve geçen yıl aynı çeyrekte %22.17 olmuştu. Net kardaki düşüşte geçen yılın yüksek baz etkisi, maliyet baskıları, finansman giderlerindeki artış, daha düşük parasal pozisyon karı ve Sabancı Holding hisselerinden oluşan katkının daha düşük olması etkilidir.

Yıllık bazda maliyet baskıları halen hissediliyor. Önceki çeyreğe göre ise kar marjlarındaki artış net karı pozitif etkiledi.

Satış gelirleri 2Ç25’de beklentilerin %3 üzerinde 10.895mn TL seviyesinde gerçekleşti. Satışlar önceki çeyreğe göre 15.42% artarken, geçen yıl aynı döneme göre yıllık 40.01% büyüdü. Brüt kâr marjı 2Ç25’de 21.08% oldu. Önceki çeyrekte 15.43% ve geçen yıl aynı dönem 28.30% olmuştu. Satış gelirlerinde satın alınan Mannok’un hacimsel katkısının etkisi oldu.

Bu dönemde konsolide satış hacmi %46.6 artış gösterdi. Mannok hariç tutulduğunda hacim artışı %32.1 oldu. Uluslararası pazarda Mannok dahil hacim artışı %77 oldu.

FAVÖK aynı dönemde beklentilerin %2.4 altında 2.029mn TL olurken, yıllık bazda 5.27% artış gösterdi. Çeyreklik 74.95% büyüdü. FAVÖK marjı aynı dönemde 19.04% seviyesinde oluştu. Önceki çeyrekte 12.29% , geçen yıl aynı dönemde 25.18% olmuştu. Esas Faaliyet marjının yıllık bazda düşmesine rağmen, FAVÖK’ün %5.3 artmasında amortisman giderlerindeki yıllık artış etkili oldu.

Şirket’in 2Ç25’deki ihracat oranı 67.07% seviyesinde oldu. Geçen yıl aynı dönemde 64.47% seviyesinde gerçekleşmişti.

6 Aylık Sonuçlar

Yılın ilk 6 ayında CIMSA 1.005 mn TL net kâr açıkladı. Net kâr geçen yıl aynı döneme göre 55.46% küçüldü. Bu dönemde şirket 20.335 mn TL satış geliri elde ederken satış gelirleri yıllık 30.56% artış gösterdi. FAVÖK 3,189 milyon TL oldu ve yıllık bazda 14.95% arttı.

Yılın ilk 6 ayında şirket 18.46% brüt kâr marjı ile çalıştı. Geçen yıl aynı dönemde 20.80% olmuştu. FAVÖK marjı 15.68% seviyesinde olurken, geçen yıl 17.81% olmuştu. Net kâr marjı 4.94% oldu. Geçen yıl aynı dönemde 14.49% olmuştu. CIMSA 2.çeyrekde toparlanma göstermiş olsa da, 6 aylık sonuçlarda geçen yılın altında verimlilik ile devam ediyor. Bu dönemde Mannok’un katkıları hissedilmeye başlandı. Gelecek dönemlerde bu katkıyı izlemek lazım.

Özsermaye kârlılığı 5.59% olurken, geçen yıl aynı dönemde 28.53% olmuştu. Sektör ortalaması 8.28% seviyesinde bulunuyor.

İhracat oranı 65.86% seviyesinde gerçekleşti. 2024 yılının tamamında ihracat oranı 57.69% olmuştu.

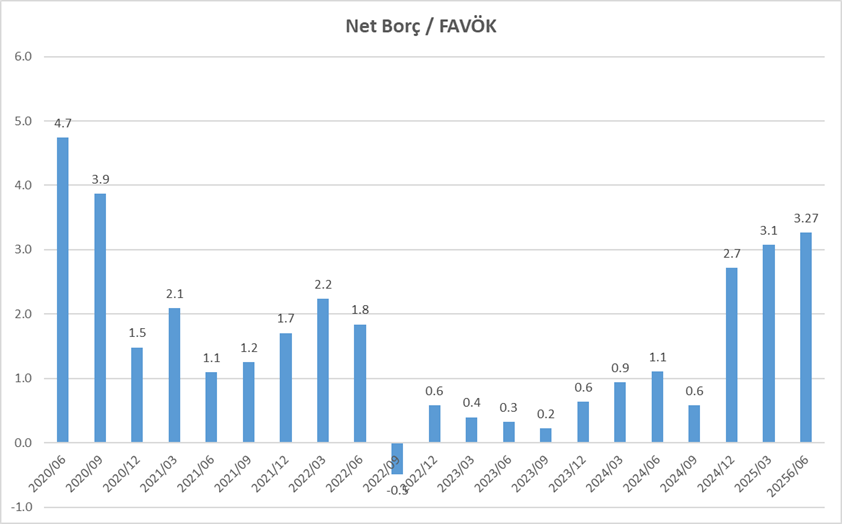

Bu dönemin sonunda şirketin 20,761 mn TL net borcu bulunuyor. 2024 yılının sonunda şirketin 16,104 mn TL borcu bulunuyordu. Net borç / FAVÖK oranı 3.27x seviyesinde bulunuyor. 2024 yılında 2.7x seviyesindeydi. Buradaki yükseliş Mannok satın alınması nedeni ile oluştu.

Cari oran 1.17x ve likidite oranı ise 0.80x seviyelerinde. Likidite oranları güzel. Ancak FAVÖK üretiminin borcu karşılama gücü giderek zayıflıyor.

Şirketin borç kaynak oranı 53.25% seviyesinde. Geçen yıl aynı dönemde 37.64% seviyesindeydi.

Şirketin nakit değerleri 2024 yılsonuna göre 3.252 milyon TL azalarak 5.716 milyon TL oldu. İşletme faaliyetlerinden 405 milyon TL nakit girişi sağlandı. Yatırım faaliyetlerinden 3.355 milyon TL nakit çıkışı olurken, finansman faaliyetlerinden 381 milyon TL nakit çıkışı sağlandı. Şirket’in serbest nakit akışı negatif bölgede 2.444mn TL oldu. Son iki dönemdir negatif serbest nakit akışları bulunuyor.

Finansman giderlerinin net satışlara oranı 3.78% olurken, geçen yıl aynı dönemde 3.53% olmuştu.

Şirket son kapanışa göre 67,473 mn TL firma değerinde bulunuyor. Son duruma göre 32.52x F/K (sektör 106.35x), 12.27x FD/FAVÖK (sektör 18.99x) ve 1.61x PD/DD (sektör2.25x) piyasa çarpanlarıyla işlem görüyor.

Değerlendirme

CIMSA beklentilerin hafif altında sonuçlar açıkladı. Hisse üzerinde kısa vadede nötr etki beklerim. Genel olarak borçlulukta artış, kar marjlarında geçen yıla göre zayıf seyir var. Mannok satın alımı hacim olarak katkı vermeye başladı. Önümüzdeki dönemde bu etkileri takip etmek gerek. Şirket’in yıllıklandırılmış bazda Satış geliri ve FAVÖK rakamı güçlü seyrini koruyor. Ancak piyasa çarpanları tarihsel olarak iskontolu görünmüyor.

Kurum Analistlerinin CIMSA için 12 aylık hedef fiyat ortalaması 67.48TL seviyesinde bulunuyor. Bu fiyat son kapanışa göre %36 yükselişi işaret ediyor. Mevcut faiz getirisine göre nötr olarak ifade etmek mümkün. Gelecek çeyreklerde FAVÖK marjının artması, karlılığın artması hedef fiyatı yukarı itecektir. Benim kendi değerlemem bulunmuyor.

Teknik Analiz: Hisse teknik olarak yönsüz görünüyor ve zayıf bir görünüme sahip. 48.40 desteğini kısa vadede izlemek lazım. Alım için cazip seviyeler 43.50 seviyesine gerilerse olacaktır. Hissenin yukarı güçlenmesi için 54.50 direncini kırması gerekiyor.

THYAO 2025/06 Bilanço Analizi için tıklayın.

ASELS 2025/06 Bilanço Analizi için tıklayın.

BORSA EĞİTİM

Borsa Eğitimlerim sadece Borfin Eğitim portalında vardır.

BENCE BİR ŞEKİLDE KENDİNİZİ EĞİTİN. İSTER KİTAP OKUYUN İSTER EĞİTİMLER ALIN. EĞER KENDİNİZİ EĞİTİRSENİZ KENDİ ÖZGÜRLÜĞÜNÜZÜ ELDE EDER VE BAŞKALARININ KARARLARI İLE DEĞİL KENDİ KARARLARINIZ İLE HAREKET EDERSİNİZ. BORSA İÇİN EĞİTİME ZAMAN AYIRIN. Eğer Eğitim bulamıyorsanız benim eğitimlerim için görseli tıklayabilirsiniz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.