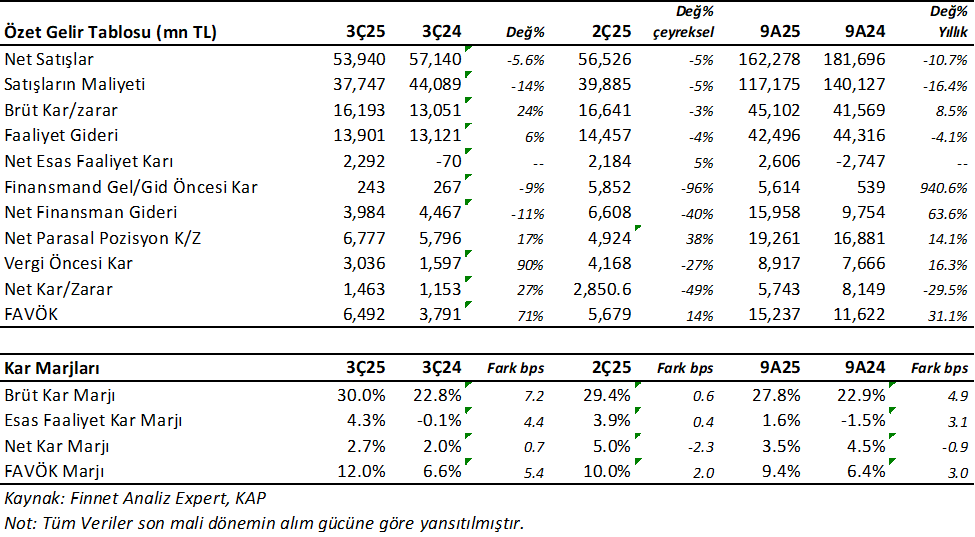

Şişe Cam (SISE) 3Ç25’de beklentilerin %15 altında 1.462mn TL net kar açıkladı. Analist medyan beklentileri 1.732mn TL seviyesindeydi. Şirket bu çeyrekte 2.365mn TL Rekabet Kurulu cezasını diğer faaliyet giderlerine yansıttı. Bu ceza hariç bakıldığında çok daha yüksek bir kar rakamı olduğu görülüyor. Kar rakamı 3Ç24’e göre reel %27 arttı. Vergi öncesi kar ise %90 artış gösterdi. Muhtemelen net kardaki beklentilerden sapmada beklenenden fazla vergi karşılığı etki etti. Ciro beklentilerden %2.8 aşağıda olmasına karşılık, FAVÖK beklentilerin %5.7 üzerinde geldi. Kar marjlarında ve FAVÖK tarafında 2Ç’de beliren iyileşmenin devam ettiğini görüyoruz.

Bununla birlikte net kar önceki çeyreğe göre %49 geriledi. Bu gerilemede, diğer faaliyetlerden ve yatırımlardan 2Ç’ye göre daha az gelir ve daha fazla gider yazması ve daha fazla vergi karşılığı etki etti.

Satış tarafı 3Ç25’de 53.940 mn TL ile beklentilerin %2.8 altında kalırken, geçen yıla göre %5.6 reel gerileme gösterdi. Satışlardaki yıllık bazda zayıf seyir sürüyor. Uluslararası satışların toplam içindeki payı %60 ve ihracat 706 mn usd oldu. Ton bazında satışlarda soda külünde hafif bir düşüş olurken, Cam ve endüstriyel hammadde satışlarında önemli bir fark olmadı. Buna rağmen satışlardaki reel düşük seyirde TL’nin değerli kalması ve içeride kur enflasyon makasının etkili olduğunu tahmin ederiz. Buna karşın brüt kar marjı ise yıllık 7.2 puan artışla %30 seviyesine geldi. Bunda maliyetlerdeki %14’lük gerilemenin etkisi büyük. SISE yönetiminin yılın başında açıkladığı Verimlilik yönetimi Programının etkilerini 2Ç’den itibaren görmekteyiz.

Ayrıca FAVÖK tarafı ise beklentilerin %5.7 üzerinde 6.491 mn TL oldu. Analist beklentileri 6.139 mn TL idi. FAVÖK yıllık %71 ve çeyreklik %14 büyüdü. Bu artışta yeni yatırımın devreye alınması ile artan amortisman giderleri etkili oldu. FAVÖK marjı yıllık 5.4 puan ve çeyreklik 2 puan gelişim ile %12 oldu.

Rekabet Kurulu Cezası Gider Olarak Yansıdı

SISE bu 3Ç gider tablosunda 2.365 mn TL tutarındaki Rekabet Kurulu cezasını Diğer Esas Faaliyetlerden Diğer Giderler kalemine yansıtmış durumda. Şirket yönetim 30 Ekim 2025 tarihli KAP açıklamasında bunu önceden belirtti. Bu gidere rağmen açıklanan kar rakamını pozitif karşılıyorum.

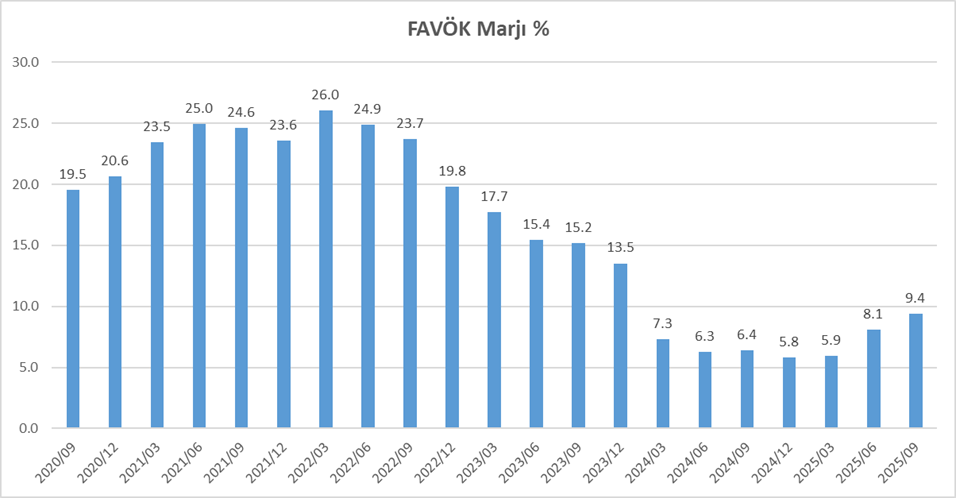

Kar Marjlarındaki İyileşme Devam Ediyor

Bu sonuçlarla birlikte SISE yılın 9 aylık bölümünü %11 reel düşüşle 162.3 milyar TL satış geliri, %29.5 gerilemeyle 5.743 mn TL net kar ve %31 yükselişle 15.2 milyar TL FAVÖK ile tamamladı. Brüt kar marjı 5 puan ve FAVÖK marjı 3 puan yükseldi. Ayrıca 2Ç dönemde FAVÖK marjında başlayan iyileşme 3Ç için de sürdü. Aşağıdaki grafikte göreceksiniz. Bununla birlikte Kümülatif FAVÖK marjı %5.8 seviyelerinden son iki dönemdir yükselişle %9.4 seviyesine geldi. Bu iyileşme pozitif. Ancak tabi ki geçmişteki normal marjlarından epeyce uzak.

Net Borç Düşüyor Ancak Halen Yüksek

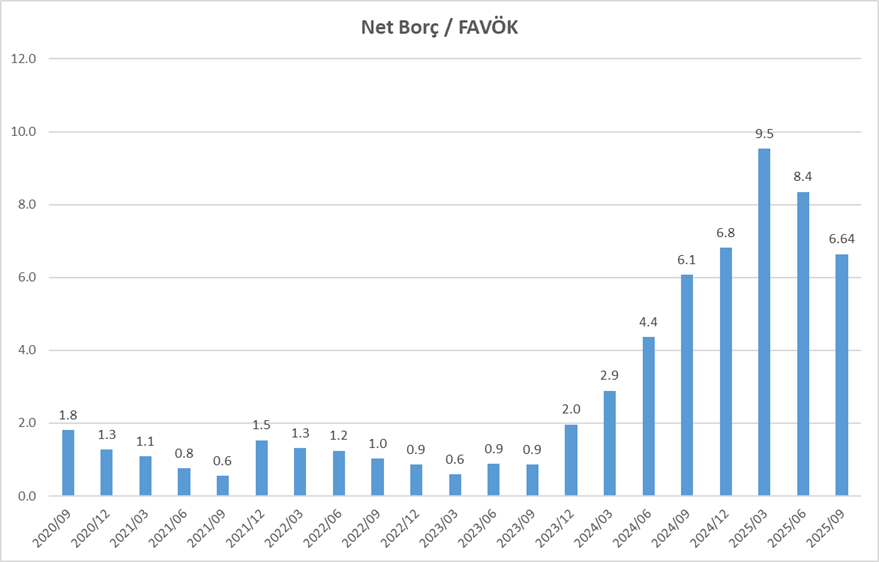

Eylül sonu itibari ile SISE’nin 114. Milyar TL net borcu var. Bu rakam önceki çeyrekteki 120 milyar TL’ye göre düşmüş olsa da, 2024 sonuna göre %23 artışa karşılık geliyor. Net borç / FAVÖK rasyosu ise 6.6x seviyesinde. Aslında bu oran hem 2024 sonuna göre daha düşük hem de son iki dönemdir geri geliyor. Borç rasyosundaki iyileşme SISE yönetiminin açıkladığı programın amaçlarından birisiydi ve başarılı sonuçlar verdiğini görüyoruz. Ancak halen yüksek, ama düşüyor olması olumlu. Bunu izleyeceğiz. Aşağıdaki grafikte göreceksiniz.

Şirket zorlu şartlarda faaliyet göstermesine karşın faaliyetlerden nakit akışları hiç bir zaman negatif bölgede olmadı. Serbest Nakit Akışları ise 6 aylık dönemde 811 mn TL pozitife geçmesinin ardından 9 aylık dönemde 6.030 mn TL ile ivme kazandı. Serbest nakit akışındaki gelişimi pozitif karşılıyorum.

Faaliyet Etkinlik oranları Halen Yavaş

Yukarıdaki pozitif gelişmelerin yanı sıra, halen durgun giden alanlarda var. Mesela stok devir süresi 146 gün ile uzamaya devam ediyor. Şirket için normal seviyeler 90-100 gün olduğunu görürüz. Nakit Döndürme süresinin de 160 gün ile uzamaya devam ettiğini ve normal 110-120 gün seviyelerinin üzerinde olduğunu izliyoruz. Yani Verimlilik ve maliyet yönetimi konusunda önemli sonuçlar almasının yanında, etkinlik tarafının da hızlanması çok daha iyi sonuçlar getirecektir. Bu konuyu izlemek lazım.

Yıllıklandırılmış Verilerde Faaliyet Karı Yükselmeye Devam Ediyor

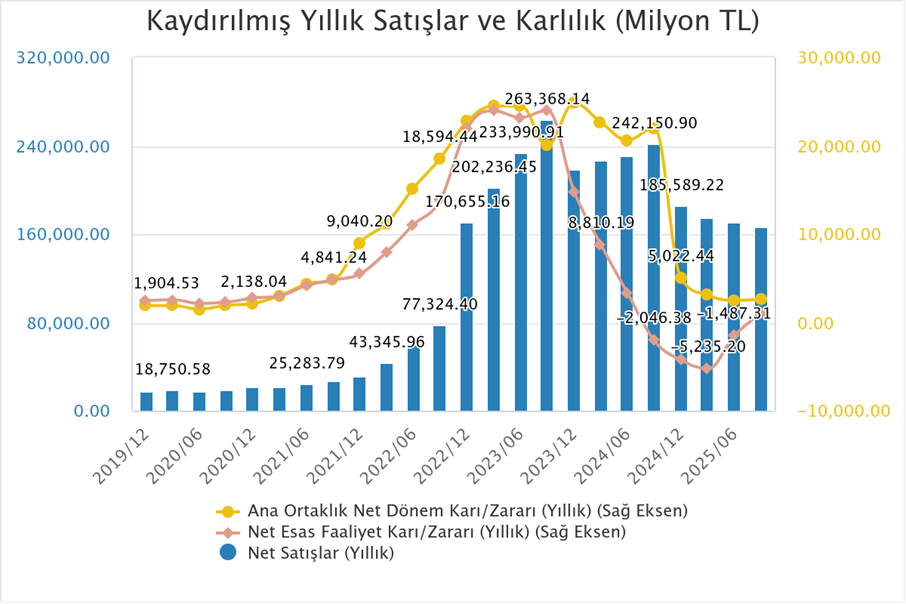

Aşağıdaki grafikte SISE için yıllıklandırılmış olarak takip ettiğimiz Net kar, Esas Faaliyet karı ve satış gelirleri grafiğini görüyorsunuz. Bu grafikte tıpkı yukarıdaki gibi SISE için işlerin 2023 yılında iyi kötü gitmeye başladığını ve özellikle 2023/12 döneminde işlerin daha kötüye gittiğini gösteriyor. Yine bu dönemde Şişe Cam hisse fiyatının 2023 yılından bu yana neden gerilediğini biliyoruz. Bu grafikte dikkat çeken nokta, Net kar ve satış gelirlerinde hafiflese de aşağı yönlü hareketin devam ettiği fakat buna karşın Esas Faaliyet Karının 2Ç dönemde başlayan toparlanmanın devam ettiğini görürsünüz. Gelecek bilançolarda bu toparlanmaların devam etmesi halinde, ciro ve net kar rakamlarının yıllıklandırılmış veride yukarı dönmesi durumunda hisse senedi pozitif etkilenecektir. Bundan sonraki bilançolar önemli olmaya devam edecek.

Değerlendirme

SISE’nin açıkladığı finansallar piyasa tarafından karışık yorumlanabilir. Mesela Piyasa Net karın beklenti altında gelmesini negatif görürken, FAVÖK tarafının güçlü gelmesini pozitif görecektir. Buna bağlı olarak nötr bir açılış görmemiz mümkün. Ancak RK cezasına rağmen bu net kar rakamının gelmesi bence oldukça pozitif. Piyasa bunu doğru okursa daha güçlü bir açılış yapabilir.

Ancak bundan daha önemlisi operasyonel olarak en kötünün geride kaldığı yorumunu yapmak mümkün. Gelecek çeyreklerde marjlardaki toparlanmanın devamı, satışların güçlenmesi gibi temel gelişmeler çok daha güçlü sonuçları getirecektir. Özellikle satışların güçlenmesi ve faaliyet etkinlik hızının artması çok önemli olacaktır.

Bununla birlikte Şirket’in odaklandığı katma değeri yüksek projelerden Tarsus Enerji Camı yatırımını devreye alması, gelecek çeyreklerde kar marjlarında olumlu etkilerin yaratacağını düşünüyorum. Ayrıca diğer yatırım projelerinin de devreye alınması ile SISE 2026 yılında daha güçlü olacak görünüyor.

Uzun vadeli bir SISE yatırımcısı iseniz ve bugüne kadar pozisyonunuzu korudu iseniz bu sonuçlardan sonra satmanın bir anlamı yok zaten. Uzun vadeli yeni pozisyon açmak için ise mantıksız bir noktada değiliz. Yukarıdaki grafiklerde olan toparlanmaların devam ettiğini görmek gerek. Bu nedenle kademeli pozisyonlar açmak yanlış olmayacaktır. Kurumsal fonları ve yabancı fonların SISE ilgisinin sonuçlar geldikçe giderek artacağını düşünüyorum. Toparlanma devam etmesi durumunda bu ilginin şiddetli bir hale gelmesi sürpriz olmaz.

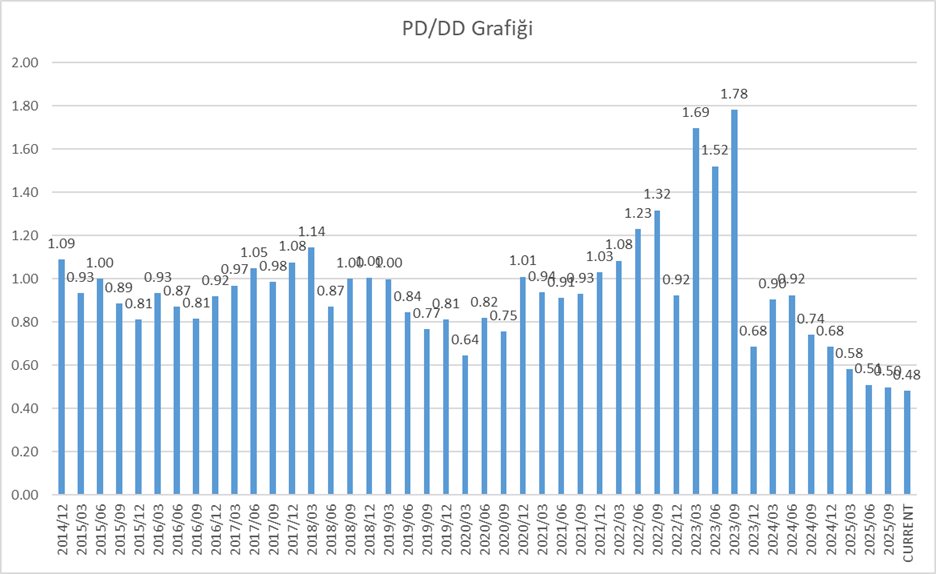

Hisse 0.48x pd/dd çarpanı ile işlem görmekte. Grafikten göreceğiniz gibi 2014 yılından bu yana en düşük seviye. Özsermaye değerine göre bu seviyelerin uzun vadeli pozisyon için uygun noktalar olduğunu söylemek zor değil.

Kurum analistlerinin SISE için hedef fiyat ortalaması 53TL seviyesinde. 6 aylık bilanço sonrasında beklediğim yönde hedef fiyat 43TL’den %23 yukarı revize olmuştu. Bu bilanço sonrasında da hedef fiyat üzerinde revize beklerim. Mevcut hedef fiyat Son Borsa kapanışına göre bu %47 gibi cazip yukarı potansiyel demek.

Şişe Cam Bilgilendirme Bültenini Okuyunuz.

AKSA 2025/09 Analizini okuyabilirsiniz.

BORSA EĞİTİM

Borsa Eğitimlerim sadece Borfin Eğitim portalında vardır.

BENCE BİR ŞEKİLDE KENDİNİZİ EĞİTİN. MESELA İSTER KİTAP OKUYUN İSTER EĞİTİMLER ALIN. EĞER KENDİNİZİ EĞİTİRSENİZ KENDİ ÖZGÜRLÜĞÜNÜZÜ ELDE EDER VE BAŞKALARININ KARARLARI İLE DEĞİL KENDİ KARARLARINIZ İLE HAREKET EDERSİNİZ. ANCAK BORSA İÇİN EĞİTİME ZAMAN AYIRIN. Eğer Eğitim bulamıyorsanız benim eğitimlerim için görseli tıklayabilirsiniz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.