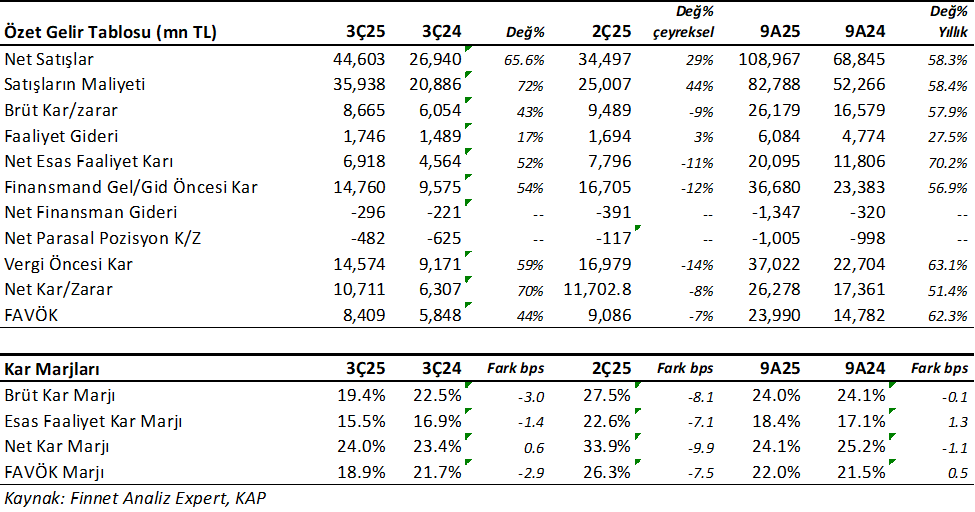

Enka İnşaat (ENKAI) 3Ç25’de beklentilerin %6 üzerinde 10.710 mn TL net kar açıkladı. Analist medyan beklentileri 10.130 mn TL seviyesindeydi. Net kar geçen yıl aynı döneme göre %70 artarken, önceki çeyreğe göre %8 düştü. Brüt kar marjındaki düşüşe karşılık satış gelirlerindeki büyüme ve daha düşük vergi karşılığı net karda etki etti. Net kar marjı %24 oldu.

Satış gelirleri beklentilerin %15 üzerinde 44.603mn TL oldu ve yıllık %66 yükseldi. İnşaat segmentindeki hızlanma etkili oldu. Ancak Brüt Kar Marjı maliyetlerdeki artışın etkisiyle yıllık 3 puan düşerek %19.4 oldu. İnşaat segmentinin payının hafif düşmesi ve Enerji bölümünün cirodaki payının artması bunda etkili olduğunu düşünüyorum.

Buna karşın FAVÖK beklentilerin %4.5 altında 8.409 mn TL oldu ve yıllık %44 artarken, çeyreklik %7 düştü. FAVÖK marjı yıllık 3 puan ve çeyreklik 7.5 puan düşüşle %18.9 oldu. Brüt kar marjındaki düşüş ana etken oldu.

ENKAI 9 aylık bölümde ise %58 büyüdü ve 108.967 mn TL satış gelirine ulaştı. Ayrıca Net kar %51.4 artışla 26.278mn TL olurken, FAVÖK %62.3 artışla 23.990 mn TL oldu. Şirket bu bölümde %24 Brüt kar marjı, %24 net kar marjı ve %22 FAVÖK marjı ile çalıştı. Kar marjları geçen yılın aynı dönemine kıyasla yatay kaldı.

İnşaat Segmenti Ana Gelir Kalemi

Genel olarak , yine segment bazında bakarsak, Gelirlerin %65’i İnşaat segmentinden geldi. Gayrimenkul Kiralama %10, Ticaret %7.8 ve Enerji %17 pay aldı. Artan fiyatların etkisiyle Enerji segmentinin payı yükseldi. Vergi öncesi karda ise İnşaat segmenti %78 pay ile en karlı bölüm. Gayrimenkul Kiralama %18, ticaret %4.3 ve Enerji negatif pay aldı.

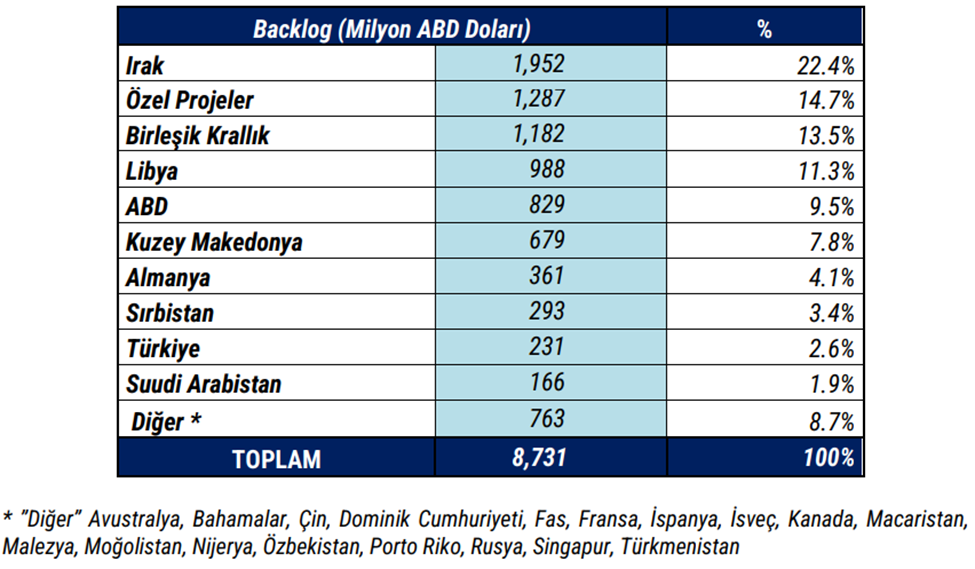

Güçlü Backlog Büyümesi

ENKAI’nin Eylül sonu itibari ile toplam backlog tutarı 8.731mn$mn$ seviyesinde. Buna karşın 2024 yılı sonunda bu tutar 5.834 mn $ seviyesindeydi ve yılbaşından bugüne dolar bazında %49 büyümeyi işaret ediyor. 6 aylık döneme göre ise %9.3 arttı. Bu büyüme oldukça iyi çünkü backlog büyümesi, gelir artışının istikrarlı şekilde artması açısından önemli. 30 Eylül 2025 dönemine ait faaliyet raporunda Backlog dağılımı mevcuttur. Aşağıda tablo olarak görebilirsiniz.

Eylül sonu itibari ile ENKAI 147.221 mn TL net nakde sahip. Buna karşın 2024 sonunda net nakit 113.553 mn TL seviyesindeydi. Oldukça etkileyici bir net nakit değeri var. Aynı dönemde Şirket 9.931 mn TL pozitif serbest nakit akışı yarattı. Enka genellikle her yıl pozitif serbest nakit akışı elde eden güçlü bir şirket.

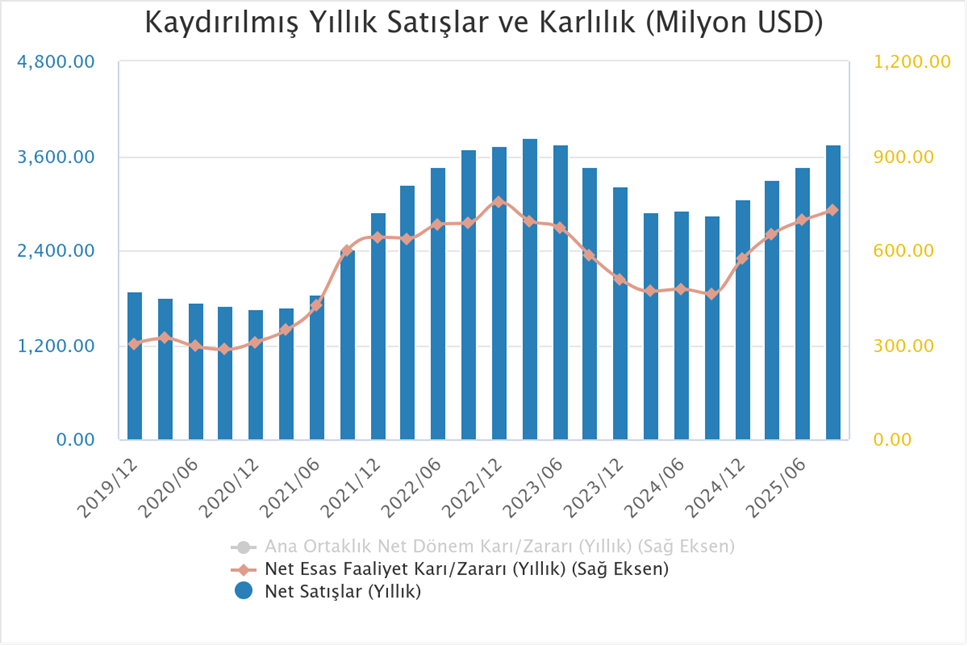

Dolar Bazında Gelir ve Faaliyet Karının Gelişimi

Aşağıdaki grafikte ENKAI’nin yıllıklandırılmış Esas Faaliyet Karı ve Satış Gelirlerinin seyrini görüyoruz. 2023/03 dönemi satış gelirlerinin 3.837mn$ ile zirve yaptığı bir dönem. Aynı dönemde Esas Faaliyet karında gerileme başladığını görüyoruz. Bu gerilemenin 2024/06 dönemine kadar sürdüğü ve sonrasında tekrar yükselişe geçtiğini görmekteyiz. Aynı dönemlerde hisse fiyatının Dolar bazında 2023/03’den itibaren 1.62$ seviyelerinden 0.98$ seviyelerine kadar düştüğünü, buna karşılık 2024/06 döneminden itibaren ise yükselişe geçtiğini ve 1.85$ seviyesine geldiğini görüyoruz. Bu aslında diğer yanda Borsa’nın uzun vadede ne kadar rasyonel olduğunu bize gösteriyor.

Temettü Şirketi

ENKAI son 5 yılda 10 kez temettü ödemesi yaptı. Sonuncusu 8 Ekim 2025 Cuma günü hisse başı 0.71TL net ödemeydi. Şirket sadece bu yıl 3 kez temettü ödedi. Bunlar avans şeklinde ödemeler. Yatırımcı bu yıl ENKAI’den toplamda 2.68TL net temettü geliri elde etti. Ortalama fiyatı 60TL gibi alırsak %4.4 temettü verimine işaret ediyor.

Ayrıca şirket Cuma günü yine 2025 yılı karından avans olmak üzere 0.7083TL temettü ödeyeceğini açıkladı. Bu ödeme 14 Ocak 2026 tarihinde başlayacak.

ENKAI Değerlendirme

ENKAI finansallarını genel olumlu buluyorum. Bu çeyrekde operasyonel sonuçlar karışık oldu. FAVÖK beklenti altında gelirken, net kar ve satışlar beklenti üzeri geldi. Ancak paralel demek daha doğru olacaktır. Kısa vadede Nötr bir açılış görmek mümkün.

Ayrıca Backlog artışı ve buna bağlı gelir tarafındaki büyüme, yüksek FAVÖK marjı ENKAI’yi uzun vadede destekleyen önemli metrikler. Burada backlog’daki seyrin artarak devam etmesi önemli olacak. Buna ek olarak gelecek dönemde Rusya-Ukrayna savaşının sona ermesi yurtdışı faaliyetler açısından pozitif etki edecektir. Yurtiçi enerji segmentinde doğal gaz çevrim santrallerinde ise Doğalgaz fiyatlarının düşmesi pozitif bir katalist yaratacak olası gelişmeler olacaktır.

Yılbaşından Bugüne güçlü hisse performansı

Ayrıca Hisse yılbaşından bu yana %68.3 yükseliş ile BIST100 endeksinden %51.4 pozitif ayrışmış durumda. Piyasa çarpanlarında 13.9x f/k, 9.97x fd/favök ve 1.32x pd/dd ile işlem görüyor. Tarihsel olarak bakıldığında piyasa çarpanları ucuz seviyelerde değil. Piyasa Enka’yı cesurca fiyatlamış. Çok pahalı değil ama ucuz da değil demek daha doğru. Bununla birlikte PEG rasyosu olarak bakarsak Net kardaki %51 büyümeye karşılık, 13.9x f/k çarpanı aslında makul. PEG rasyosu 0.27x çıkar ki bu büyümeye bu çarpan oldukça makul demek mümkün.

Uzun vadede ENKAI kaliteli, nakit zengini, güçlü nakit akışı olan ve büyüyen bir şirket. Ayrıca ciddi bir temettü şirketi. Uzun vadeli bir yatırımcı isem ve Enka pozisyonlarım varsa pozisyonlarımı korurdum. Buna karşılık yine uzun vadeli bir yatırımcı isem ama elimde Enka pozisyonum yoksa ve yüklü bir pozisyon açmayı düşünüyorsam mevcut çarpan seviyelerinde çok iştahlı olmazdım. Teknik olarak 68-70 bölgesine geri çekilmeleri fırsat olarak izlemeyi tercih ederdim.

Bununla birlikte Kurumsal analistlerin Şirket için hedef fiyat ortalamaları 94TL seviyesinde bulunuyor. Son borsa kapanışına göre %21 yükseliş potansiyelini işaret ediyor. Bu mevcut enflasyon beklentilerine göre fazla cazip değil. Ancak Analistlerin hedef fiyatlarını ilerleyen süreçte yukarı revize etmelerini beklemekle birlikte, 70TL seviyesi ve altına geri çekilmeler olması durumunda iyi bir fırsat olacağını düşünürüm.

ENKAI Faaliyet Raporunu okuyun

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.