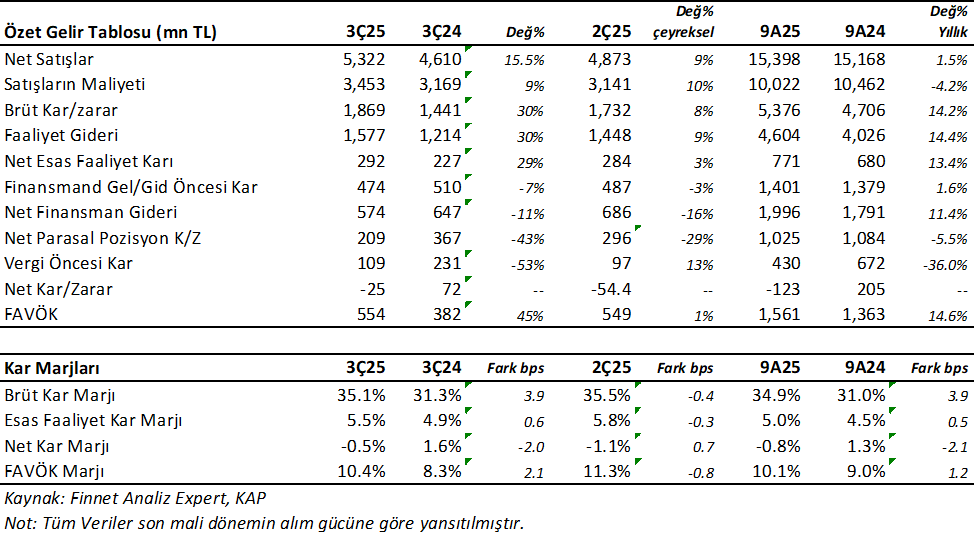

Yataş (YATAS) 3Ç25 döneminde 25 mn TL zarar açıkladı. Dört analist beklentisi 37mn TL net kar seviyesindeydi. Bunlardan en kötü 27 mn TL zarar, en iyi 81mn TL kar beklentisi vardı. Beklentinin altında kar demek mümkün ancak çok az sayıda analist görüş bildirmesi nedeni ile ölçü almak yanlış olacaktır. Bilgi vermek amacıyla paylaştım.

Aslında YATAS 3Ç25’de vergi öncesinde 109 mn TL kar elde etti. Zararın nedeni yüksek vergi karşılığı oldu. Aynı dönemde satış tarafının güçlü gittiğini görüyoruz. Satış gelirleri reel %15.5 yükseldi. Net Esas Faaliyet karı ise reel %29 artışla 292mn TL oldu. FAVÖK ise %45 artışla 554 mn TL oldu. Güçlü sonuçlar demek mümkün. Vergi öncesi karın %53 düşmesinin nedeni ise Şirket geçen yıl aynı dönemde 176mn TL yatırım geliri yazması ve yine geçen yıl daha yüksek parasal kar yazması demek mümkün. Özetle geçen yılın yüksek etkisi nedeni ile Vergi öncesi karda düşüş görmekteyiz.

Bununla birlikte Brüt kar marjı %35.1 yıllık 3.9 puan yükselirken, çeyreklik 0.4 puan düştü. Ayrıca FAVÖK marjı ise%10.4 ile yıllık 2.1 puan arttı, önceki çeyreğe göre ise 0.8 puan düştü.

Özetle operasyonel sonuçların geçen yılın aynı çeyreğine göre güçlü geldi.

YATAS 9 Aylık Dönem

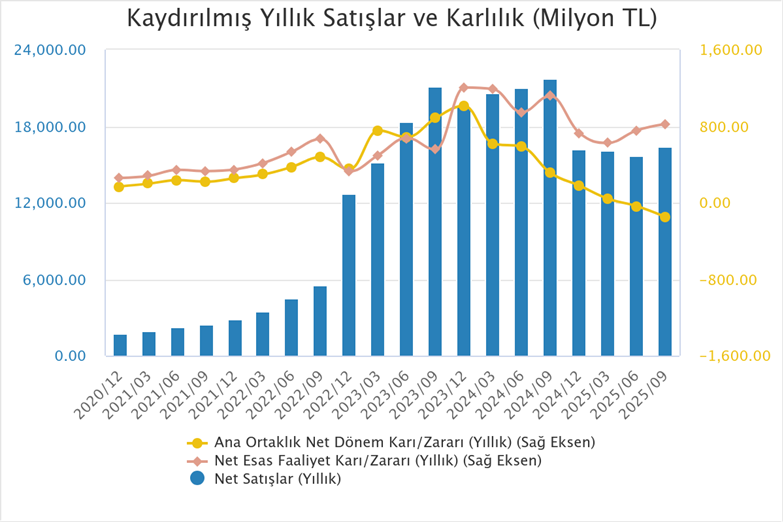

Bu sonuçlarla birlikte YATAS yılın 9 aylık bölümünü reel %1.5 artışla 15.398 mn TL ciro ile kapadı. FAVÖK %14.6 artışla 1.561mn TL olurken, Şirket 123 mn TL zarar etti. Buna karşın Vergi Öncesi 430 mn TL kar elde etti. Bununla birlikte Zarar gelmesinde finansman giderlerindeki artış, parasal karın daha az olması ve en önemli olarak vergi etkisi öne çıktı.

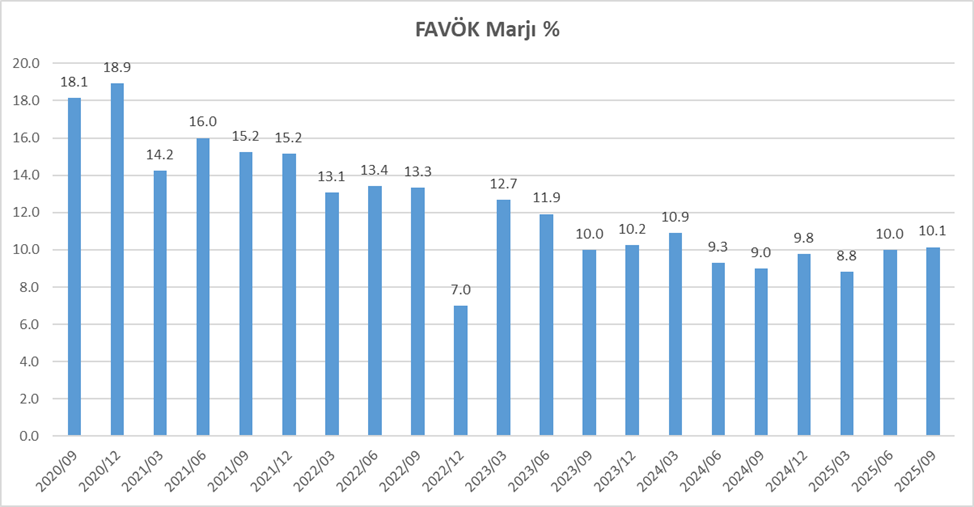

Aynı dönemde Brüt kar marjı 3.9 puan artışla %34.9 olurken, FAVÖK marjı 1.2 puan artışla %10.1 oldu. Aşağıda Şirket için geriye dönük on iki aylık tarihsel FAVÖK marjı grafiğini görmektesiniz. 2025/03 dönemindeki düşük marjın ardından Şirket’in daha kontrollü gittiğini izliyoruz. Son iki dönemdir %10 seviyelerinde marjı koruyor. Ancak geçmiş dönemlerdeki kar marjlarından halen uzak olduğunu görmek gerek. Gelecek çeyreklerde FAVÖK marjındaki gelişimi izleyeceğiz.

Net Borç Yüksek Ama Yatay Seyrediyor

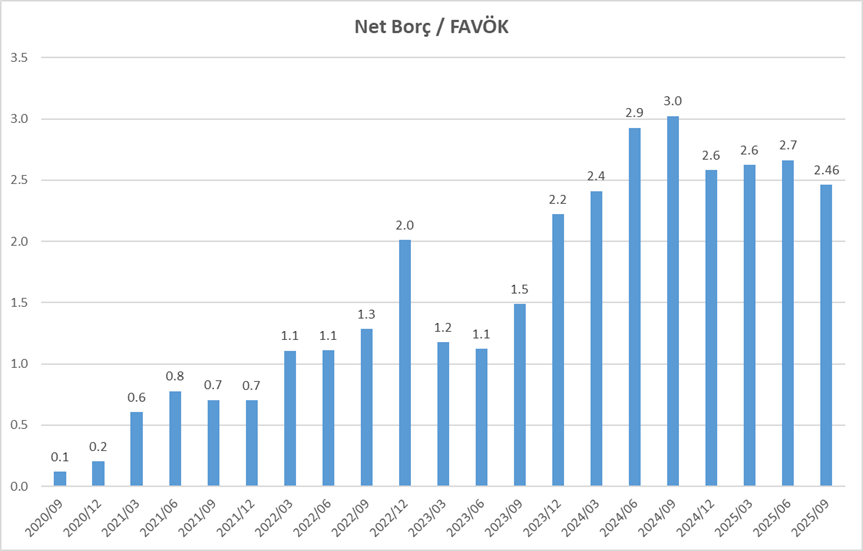

Eylül 2025 sonu itibari ile Şirket’in 5.369 mn TL net borcu bulunuyor. Yılbaşından bu yana %4.8 artış görüyoruz. Bir önceki çeyreğe göre yatay seyretti. Net borç / FAVÖK ise 2.46x seviyesinde. 2024 Eylül dönmindeki 3x seviyesine göre aşağıda ancak bir süredir bu seviyelerini koruyor. Bu dönemde önceki döneme göre hafif düşüş var ancak halen yüksek. Şirket’in FAVÖK üretimi arttıkça ve faaliyetleri hızlandıkça borç oranı düşmeye devam edebilir. Ancak bu borç halen finansman gideri yükü yaratmaya devam etmekte. Borçluluğu ilerleyen dönemlerde takip etmeye devam edeceğiz.

Güçlü Nakit Akışı Devam Ediyor

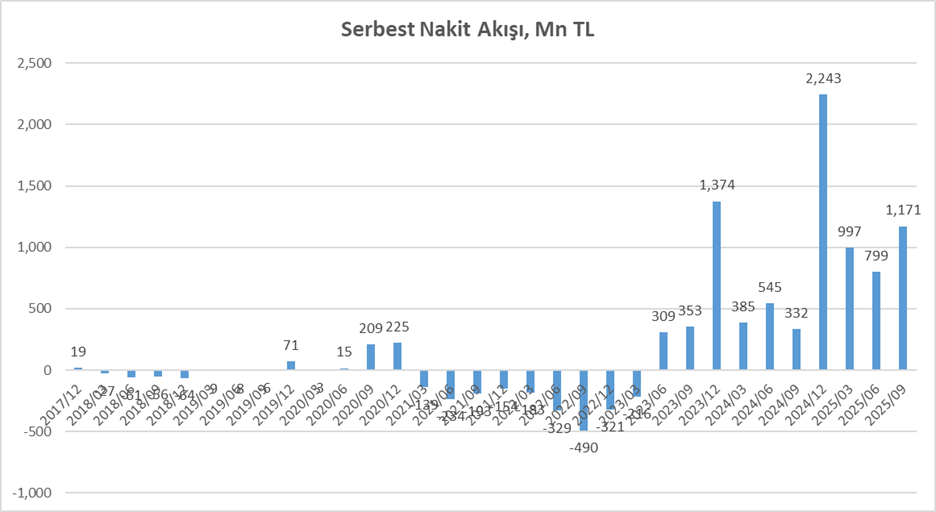

YATAS 9 aylık dönem sonunda 1.170 mn TL serbest nakit akışı elde etti. 2024 yılında 2.242 mn TL serbest nakit akışı elde etmişti. Bu dönemde işletme faaliyetlerinden 3.135 mn TL nakit girişi elde etti. Burada işletme sermayesi yönetiminin başarılı yapıldığını görüyoruz. Bunun yanında yatırım faaliyetlerine 1.964 mn TL nakit çıkışı oldu. Finansman faaliyetlerinden ise 947 mn TL nakit çıkışı görüldü. Şirket ödediği borç kadar yeni borçlanma yapıyor ve bu dengeye dikkat ediyor. Finansman nakit çıkışını aslında kira sözleşmelerine bağlı ödemeler ve faiz ödemeleri oluşturuyor. Yataş’ın güçlü bir nakit akış görüntüsü mevcut ve en önemlisi son iki yıldır yılın son çeyrekleri nakit akışı açısından güçlü gelişiyor. Aşağıda serbest nakit akış grafiğinde özellikle yılsonu dönemlerinin güçlü bir nakit akışına sahip olduğunu görebilirsiniz. Buna göre yılsonunda daha yüksek bir nakit akışı görmek mümkün.

Faaliyet Hızı Hala Yavaş

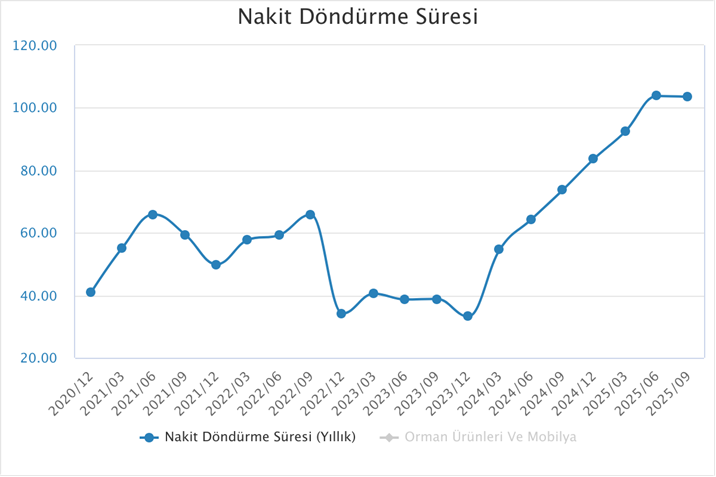

Şirket’in nakit döngüsünü 103 gün olarak görüyorum. 6 aylık dönemdeki döngünün yatay kaldığını söylemek mümkün. Aslında 2024 yılının ikinci yarısından itibaren başlayan bozulmanın durması açısından olumlu. Ancak geçmişte normal seviyeleri olan 50-60 gün bandından halen uzak. Aşağıdaki grafiği ilerleyen dönemlerde yakından izleyeceğiz. YATAS için işlerin iyiye gittiğini söylememiz için nakit döngüsünün 103 günden aşağı doğru indiğini görmemiz gerek. Stok devir hızı, Aktif devir hızı halen yavaş. Bu faaliyet hızının veya işlerin halen durgun olduğunu gösteriyor. Satışlarda göreceğimiz hızlanma şirketin hızını da artıracaktır.

Esas Faaliyet Karı ve FAVÖK’teki toparlanma Devam Ediyor

6 aylık sonuçları incelediğimde Esas Faaliyet Karının geriye dönük on iki aylık verilerde düşüşün durduğunu ve yukarı doğru çevrildiğini görmüştük. Bu trend 9 aylık sonuçlarda da devam ediyor. Faaliyet karındaki toparlanmanın henüz satış gelirleri ve net karda olmadığını izliyoruz. Tam anlamında bir toparlanmadan bahsetmek için aynı yukarı dönüşü satış gelirleri ve net karda da görmemiz lazım. Bunlar başladığında YATAS için güzel bir başladığını daha rahat ifade edeceğiz.

Değerlendirme

6 aylık analizimdeki görüşümü koruyorum. YATAS’a sadece net kar olarak bakarsanız kötü dersiniz. Ancak operasyonel veriler açısından bakarsanız iyi dersiniz. Satışların güçlü olması, kar marjındaki olumsuz seyrin sona ermiş olmasını olumlu okuyorum. Nakit akışlarındaki güçlü görünüm olumlu. Bununla birlikte YATAS için herşeyin tam olduğunu söylemek yanlış olur. Mesela satışların daha güçlenmesi, net borç / favök oranındaki iyileşmenin hızlanması, faaliyet hızının artması lazım. Bütün bunlar olduğunda yemek pişmeye hazır diyeceğiz. Ancak Şirket2in bu yönde ilerlediğini söylemek mümkün.

YK Başkanı’nın Açıklamaları

Yakın bir zamanda Şirket YK Başkanı TV programında açıklamalarda bulundu. Sünger fabrikasının devreye girdiğini ve satışların başladığını ifade etti. YATAS’ın Ağustos ayından itibaren %100 kapasite ile çalıştığını söyledi ve 2026 yılında önemli bir yatırım harcaması olmayacağını söyledi. Bu gelişmeleri göreceğiz. Ancak mevcut durumda güçlü nakit akışının, yatırım harcamasının olmayacağı 2026 yılında çok daha güçlenmesini beklemek yanlış olmaz. Bu nedenle daha güçlü bir borç ödeme süreci ve düşen finansman giderlerini görmek mümkün. 2026 yılını merakla bekliyorum.

Faaliyet raporunu okumanızı tavsiye ederim. Bu arada, önceki analizimizde faaliyet raporunun Yataş gibi bir şirkete yakışmadığını söylemiştik. 9 aylık faaliyet raporunun daha zengin bir içeriğe sahip olduğunu görmekteyiz. Bence halen yetersiz olmakla birlikte yine de bu konuda güzel bir adım atılmış. Faaliyetler ile ilgili daha detaylı bilgiler olabilirdi. Mesela FAVÖK marjı 3Ç’de biraz düşmüş, bunun nedeni açıklanabilirdi. Sektörde tüketim ne düzeyde güçlü. TCMB’nin politika faizi ile sektördeki talebin ilişkisi. Konut satışları ile YATAS faaliyetleri arasındaki ilişki gibi hem şirkete özgü hem de sektörel daha aydınlatıcı bilgiler olabilir. Yine de Devamını dilerim. Faaliyet Raporunu okuyunuz.

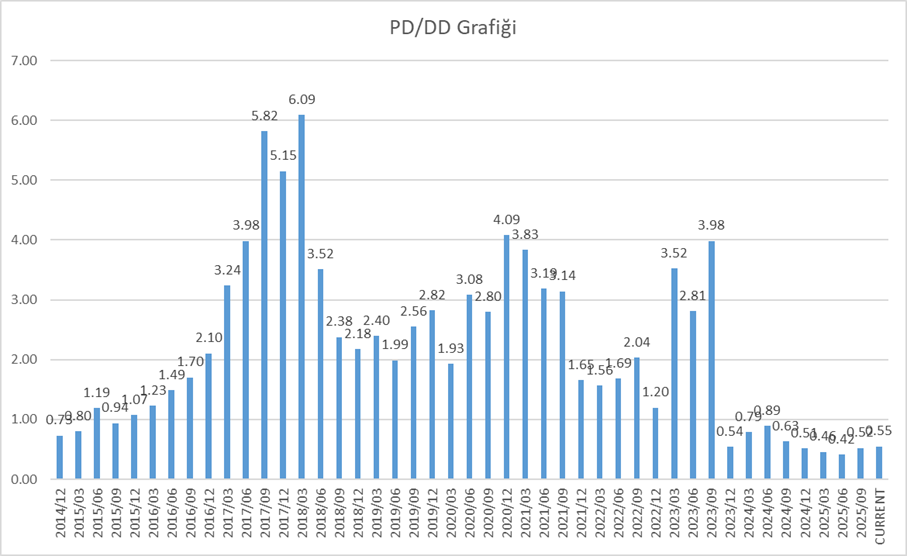

Şirket 0.55x pd/dd çarpanında işlem görmekte. Bu seviye 2014 yılından bu yana gördüğü en düşük seviyelerden birisi. Aşağıdaki grafikte görebilirsiniz. Piyasa adeta ben senin Özsermayenin yarısını yok sayıyorum diyor. Ancak yukarıda bahsettiğimiz gelişmeler olursa, piyasa YATAS’I daha yüksek pd/dd çarpanı ile değerlemeye başlayacaktır. Ancak bunu sabırlı yatırımcılar bekleyebilir. Eğer sabırlı bir Yatırımcı değilseniz, Yatırımcı değil Borsacı iseniz YATAS size göre olmayacaktır. Gelişmeleri görerek hareket etmenizde yarara olacaktır. Buna karşın sabırlı değer yatırımcılarının YATAS’I yavaş yavaş kadraj içine almaya başladığına inanıyorum. İlerleyen dönemlerdeki finansal gelişmeleri merakla bekleyeceğiz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.