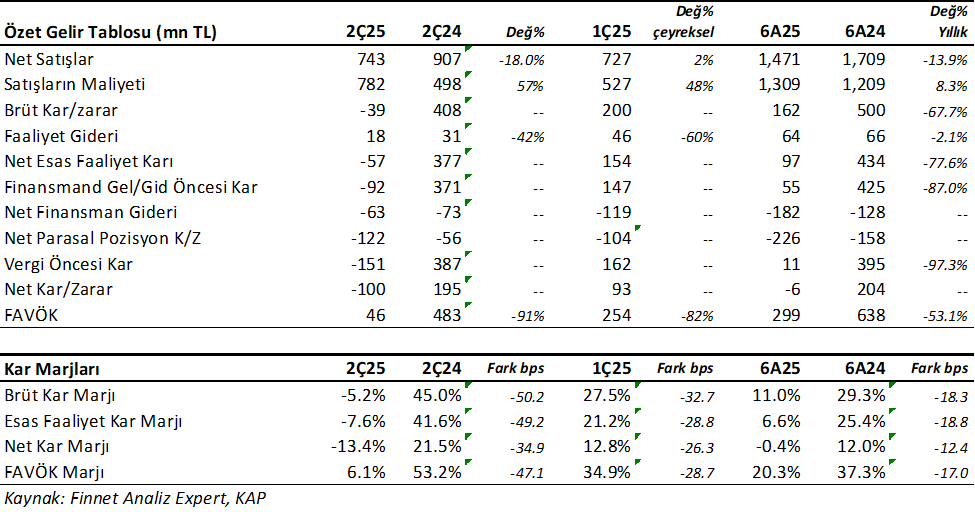

Afyon Çimento (AFYON) 2Ç25’de 100 mn TL zarar açıkladı. Şirket ile ilgili kar beklentisi bulunmuyor. Şirket 1Ç25’de 93mn TL ve 2Ç24’de 195 n TL kar açıklamıştı. Zarar rakamında önceki çeyreğe göre Diğer üretim Giderlerindeki %262’lik artış ana faktör olmuş. Buna ek olarak amortisman giderlerindeki çeyreklik artış ve yarı mamul stoklarındaki artış maliyetler üzerinde yukarı itici etki yaratmış. Şirket adeta 2Ç25’de zararına satış gerçekleştirmiş. Bu sonuçla AFYON yılın ilk yarısını 6 milyon TL zararla kapadı. Geçen yıl aynı dönemde 204 mn TL kar yazmıştı.

6 aylık dönemde satışlar geçen yılın %14 altında 1.471 mn TL oldu. Satışlar geçen yıla göre zayıf devam ediyor. Aynı dönemde FAVÖK %53 düşüşle 299mn TL oldu. 2Ç25’de FAVÖK %91 düşüşle 46mn TL olurken, amortisman giderleri sayesinde pozitif bölgede kaldı. Olumsuz.

Kar marjlarındaki düşüş devam etti. Oysa AFYON 1Ç25’de kar marjlarındaki yükseliş dikkatimi çekmişti ancak devamı gelmedi. Şirket 2Ç25’de maliyet artışı kaynaklı negatif brüt kar marjı gördü. Önceli çeyreğe göre 33 puan geriledi. Yılın ilk yarısında Brüt kar marjı 18 puan geriledi ve %11 olurken, FAVÖK marjı 17 puan geriledi ve %20.3 oldu. Olumsuz.

Diğer Üretim Giderleri Maliyetleri Patlatmış

2Ç25’de Afyon Çimento’nun Maliyet kalemi 1Ç dönemdeki rakamın %48 daha üstünde 782 mn TL seviyesinde geldi. Aslında Hammadde, İşçilik ve Enerji maliyetlerinde önceki çeyreğe göre iyileşmeler görülüyor. Amortismanlar giderlerinde hafif artış var. Ancak 1Ç25’de 78.6 mn TL olarak muhasebeleştirilen ve Diğer Üretim Giderleri Kalemi altında muhasebeleşen gider rakamı önceki çeyreğe göre %262 arttı ve 284.8mn TL seviyesine yükseldi. Bu kalemin açılımı ile detaylı bilgi Faaliyet raporunda veya bilanço dipnotlarında verilmemiş. O nedenle detaylı bilgi veremiyorum.

Maliyetlere bir diğer etki de yarı mamul stokları 1Ç’de maliyetlere 111 mn TL düşürücü etki yaparken, 2Ç’de 76.6 mn TL artırıcı etki yaratmış. Bu değişim, iki çeyrek geçişinde maliyetlerde ilave artış oluşturmuş.

Afyon Çimentonun maliyet kalemindeki dalgalı seyir hoşuma gitmedi. Geleceğe yönelik tahmin yapmayı zorlaştıran bir unsur. Bu kalemin takip edilmesi gerekli. Şirket bununla ilgili ayrıntılı bilgi verseydi iyi olurdu.

Mali Yapı Güçlü

Mali yapı açısından bakıldığında AFYON Haziran sonu itibari ile 647 mn TL net nakde sahip. Cari oran 3.248x ve Likidite oranı 2.08x seviyesinde. Borçsuz ve nakit açısından rahat bir şirket. Olumlu.

Yılın ilk yarısında 466 mn TL negatif Serbest Nakit Akışı oluştu. Önceki çeyrekte yine negatif 391mnTL olmuştu. İşletme Sermayesindeki değişim nakit akışında negatif baskı yaratmaya devam ediyor. Nakit akışları zayıf gidiyor. Olumsuz.

Şirket faaliyet raporunda üretim tonaj bilgileri verilmemiş. Kısa bir sektör bilgisi dışında detaylı bir şey yok. Bu nedenle daha detaylı bilgi veremiyorum.

CIMSA Bilançosuna AFYON Etkisi Hakkında

Başka bir bilgi daha vermek gerekirse, Çimsa Afyon Çimento’nun %51 hissesine sahip. Dolayısıyla CIMSA, Afyon Çimento’nun bilançosunun %51’ini kendi bilançosuna ekleyerek konsolide ediyor. Çimsa’nın toplam ciro büyüklüğünün yanında Afyon’un büyüklüğü %10’undan daha az. Bu nedenle Afyon Çimento, CIMSA gelir tablosu üzerinde negatif etkisi olacak ancak bu etki sınırlı kalacak diyebiliriz.

Nisan Ayında Temettü Ödedi

Şirket son olarak 8 Nisan 2025 tarihinde hisse başı brüt 1TL ve net 0.85TL temettü ödemesi gerçekleştirdi. Temettü verimi yaklaşık %5.6 seviyesine karşılık geliyordu. Şirket son dört yıldır kesintisiz temettü ödüyor.

Değerlendirme ve Teknik Analiz

AFYON olumsuz sonuçlar açıkladı. Maliyetlerdeki aşırı dalgalanma öngörülebilirliği negatif etkiliyor. Piyasanın bu sonuçlara ilk tepkisinin negatif olmasını beklerim. FK rasyosu 3 aylık bilançoda 11.5x seviyesindeydi, bu sonuçla 23.8x seviyesine yükseldi. Fd/FAVÖK oranı ise aynı şekilde 4.24x’den 6.80x’e yükseldi. Pd/dd oranı 0.99x seviyesinde, Şirket son 8 çeyrektir Defter Değerine yakın fiyatlamadan işlem görüyor. Bu nedenle 0.99x pd/dd oranına çok anlam yüklemiyorum.

Hisse senedi son bir ayda %22.8 yükselerek, %6.6 yükselen BIST100 endeksine göre ciddi pozitif ayrıştı. Özellikle son iki gündeki hareketin çok daha agresif olduğunu izliyoruz. Teknik olarak hisse 16.48 seviyesindeki tarihi direncine gelmiş görünüyor. Kısa vadeli göstergeler ise aşırı alım bölgesinde. Bu seviyelerde kar satışlarına dikkat etmekte yarar olabilir. 16.48 direnci önemli, bu seviyenin üzerine geçer ve yerleşirse teknik olarak yükseliş devam edebilir. Ancak gelen bilançonun bunu desteklemediğini söylemek gerekir. Teknik olarak kritik bir direnci zayıf bilanço ile karşılıyor.

KCHOL 2025/06 Bilanço Değerlendirmem için tıklayınız.

FROTO 2025/06 Analizi için tıklayınız.

BORSA EĞİTİM

Borsa Eğitimlerim sadece Borfin Eğitim portalında vardır. Başka hiç bir yerde yoktur.

BENCE BİR ŞEKİLDE KENDİNİZİ EĞİTİN. İSTER KİTAP OKUYUN İSTER EĞİTİMLER ALIN. EĞER KENDİNİZİ EĞİTİRSENİZ KENDİ ÖZGÜRLÜĞÜNÜZÜ ELDE EDER VE BAŞKALARININ KARARLARI İLE DEĞİL KENDİ KARARLARINIZ İLE HAREKET EDERSİNİZ. BORSA İÇİN EĞİTİME ZAMAN AYIRIN. Eğer Eğitim bulamıyorsanız benim eğitimlerim için görseli tıklayabilirsiniz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Tuncay Bey emeğinize sağlık çok güzel bir analiz olmuş. Şirketin bazı gidenlere ayrıntılı şekilde yer vermemesi ve bu anlamsız giderden dilayi zarar göstermesi insanın aklına daha önce buna benzer spek yükselişleri getiriyor. Teknik olarak destek ve dirençleri takip etmekte fayda var diye düşünüyorum.

haklısınız. bilanço zamanlarındayız. her an bilançolar gelebilir. hisselerde kısa sürede böyle %20-30 luk yükselişler oluyorsa yatırımcının dikkat etmesi lazım. Grafiğine bakmak lazım. Tarihi dirence gelmiş bir noktadayken kar satışları her zaman olabilir. Bu tip hareketler yeni değil, yıllardır var aslında.

Haklısınız.

Çimsa bilanço analizi yapıcak mısın abi kendi sayfanda , teşekkür ederim

yaptım. görebilirsiniz.