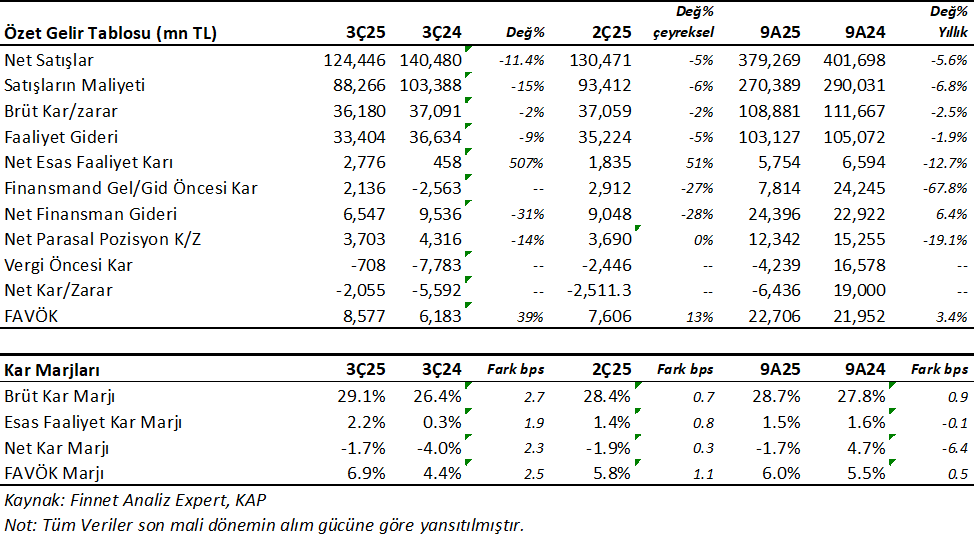

Arçelik (ARCLK) 3Ç25’de Enflasyon muhasebesi sonuçlarına göre beklentilerin oldukça üzerinde 2.055 mn TL zarar açıkladı. 19 analistin medyan beklentisi 1.100 mn TL zarar yönündeydi. Beklentilerin içerisinde en iyi beklenti 128mn TL zarar ve en kötü beklenti 1.800 mn TL zarar idi. En kötü beklentinin de üzerinde bir zarar görüyoruz. ARCLK vergi öncesinde 708 mn TL zarar açıkladı. Net karın bu kadar artmasında ertelenmiş vergi gideri önemli etki yapmış görünüyor. Bunların dışında satış gelirlerindeki zayıf seyir, dışarıda zayıf talep, içeride fiyatlama zorlukları, birleşmeden ötürü faaliyet giderlerinin bir miktar yüksek seyretmeye devam etmesi ve hem yıllık hem çeyreklik bazda düşmesine rağmen yinede tutar olarak yüksek finansman giderleri kar rakamı üzerinde baskı yarattı. Parasal pozisyon karı ve düşen hammadde fiyatları sayesinde artan bürüt kar marjı ise kar üzerinde yukarı yönlü yardımcı faktör oldu.

Aynı dönemde FAVÖK 8.577mn TL ile medyan beklentilerin %2.6 altında geldi. FAVÖK yıllık %39 ve çeyreklik %13 artış gösterdi. FAVÖK marjı %6.9 oldu. Bu yıllık 2.5 puan ve çeyreklik 1.1 puan artışta işaret ediyor. Bu artışta bürüt kar marjındaki gelişme ve amortismanlar etkili oldu.

Brüt Kar Marjı Yükseldi

Bununla birlikte satış gelirleri ise yine 3Ç25’de 124.446 mn TL ile medyan beklentilere paralel oldu. Satışlar yıllık %11.4 ve çeyreklik %5 reel daraldı. Türkiye pazarında indirimler ve kampanyalar etkisi ile ılımlı seyir olurken dezavantajlı ürün karması ve fiyatlama, Yurtdışı piyasalarda ise zayıf talep etkili olmaya devam etti. Aynı şekilde Bu dönemde Brüt kar marjı %29.1 olurken, yıllık 2.7 puan ve çeyreklik 0.7 puan iyileşme gösterdi. Bu gelişimde yıllık bazda düşen hammadde fiyatları ve destekleyici EURUSD paritesi etki gösterdi.

Bu sonuçla ARCLK yılın 9 aylık bölümünü 6.436mn TL zarar ile kapadı. Geçen yılın aynı dönemde Şirket 19.000 mn TL kar açıklamıştı. Geçen yıl elde edilen bu kar rakamında Whirlpool satın almasından kaynaklanan Diğer Faaliyet Gelirlerinin yüksek baz oluşturduğunu hatırlatalım. Satış gelirleri %5.6 reel düşüş ile 379.269 mn TL olurken FAVÖK %3.4 reel büyüme ile 22.706 mn TL oldu.

2025 Beklentilerinde Aşağı Revizyon

ARCLK daha önce açıkladığı 2025 beklentilerinde aşağı yönlü revizyonlara gitti. Herşeyden önce hasılat tarafında Türkiye Pazar beklentisi Yatay iken bunu %5 Daralma, Uluslararası Pazar beklentisi döviz bazında %15 büyüme iken %5-10 büyüme şeklinde aşağı yönlü revize etti. Bununla birlikte FAVÖK marjında ise %6.5 olan beklentisi %6-6.5 aralığı şeklinde güncelledi. 300 mn € olan yatırım bütçesini ise 250 mn € seviyesine çekti. Gelen sonuçlara göre sürpriz değil.

Pozitif Okuduğum Noktalar;

- Brüt Kar marjındaki gelişme

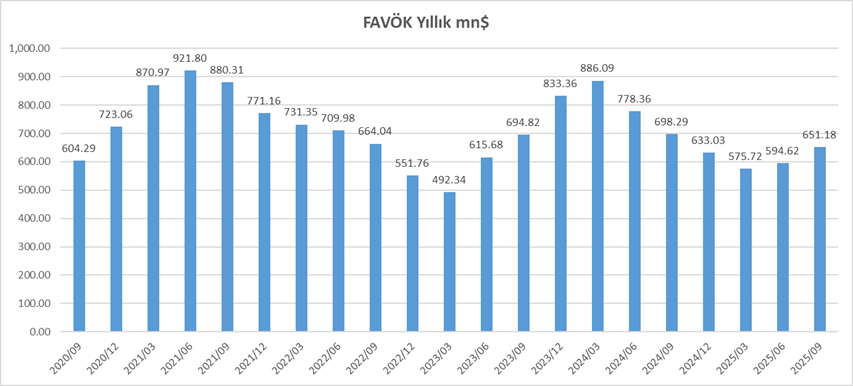

- Dolar bazında Yıllık FAVÖK rakamının son iki dönendir yükselişini koruması ve 651mn$ ile 2024 yılsonu seviyesini geçmesi. Aşağıdaki grafikte görebilirsiniz.

- Bununla birlikte FAVÖK Marjının son iki dönemdir toparlanması.

- 3Ç25’de faaliyetlerden nakit akışlarındaki ciddi toparlanma. Sonuç olarak serbest nakit akışında 6 aylık döneme göre ciddi azalma ile -18 milyar TL’den -1.7 milyar TL’ye gerilemesi.

- Net finansman giderlerinin 3Ç25’de önceki çeyreğe göre %28 azalması.

Negatif Okuduğum Noktalar;

- Yurtiçinde fiyatlama baskısı, yurtdışında zayıf talep. Bu nedenle Zayıf Satış.

- Düşmesine rağmen, halen yüksek finansman giderleri.

- Yüksek Net Borç FAVÖK. 3Ç25: 5.17x, 2024: 3.80x.

- Ayrıca Yüksek ertelenmiş vergi gideri.

- Şirket’in 2025 beklentilerini aşağı revize etmesi.

Bunun dışında sonuçlar hakkında şu şekilde başka bilgiler verebilirim;

30 Eylül itibari ile net borç 150.2 milyar TL. 2024 yılı sonunda 105 milyar TL idi. Net borç / FAVÖK 5.2x seviyesinde, yine yılbaşında 3.8x idi.

Aynı şekilde 9 aylık dönemde 12.5 milyar TL negatif serbest nakit akışı oldu. Ancak 6 aylık dönemde 25.7 milyar TL negatif serbest nakit akışı olmuştu. Çeyreklik bazda önemli bir iyileşme.

Cari oran 0.95x ve likidite oranı 0.63x seviyesinde. Sektör ortalaması sırasıyla 1.25x ve 0.75x seviyesinde. ARCLK için borç çevirme sıkıntısı yok, ancak net borcuna karşılık düşük FAVÖK üretme sıkıntısı var.

Şirket %63 ihracat yapıyor. Gelirlerinin büyük kısmı Euro ve Dolar. Buna karşılık Eylül sonu itibari ile hedge pozisyon sonrasında 191 mn € ve 285 mn $ döviz açığı bulunuyor. Yüksek ihracat geliri doğal bir koruma görevi görüyor.

ARCLK yatırımcı sunumunu mutlaka okuyunuz. Tıklayınız.

ARCLK Değerlendirme

ARCLK sonuçlarını karışık okumak mümkün. Sadece net kar rakamına bakarsınız olumsuz ve açılışta negatif bir açılış bekleyebilirsiniz. Ancak kar marjlarındaki gelişim, nakit akışındaki gelişime bakarsanız olumlu okuyabilirsiniz. Ancak piyasa genel olarak net kara bakmaktadır.

6 aylık bilanço yorumumda ARCLK için en kötünün geride kaldığını ancak hissenin toparlanması için bir kıvılcama ihtiyaç olacağını yazmıştım. Bu düşüncemi koruyorum. Gelen finansallarında olumlu sonuçlar var, ancak genel talep ve satış geliri zayıflığı en majör engel olmaya devam ediyor. Talep’te güçlenmeler gelmesi durumunda muhtemelen ARCLK için önemli kar büyümesi göreceğiz. Sonuç olarak en kötü geride kalmış ancak kıvılcım bekleniyor düşüncemi koruyorum.

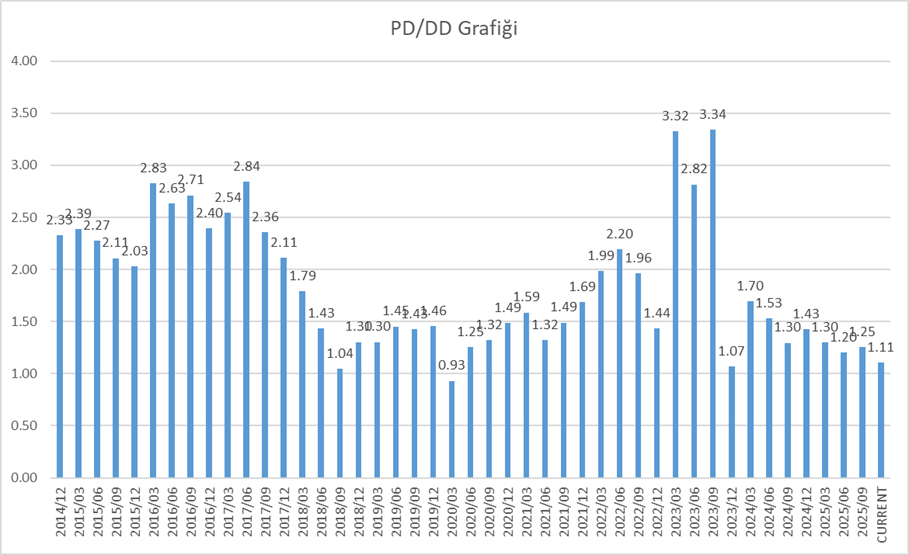

Bununla birlikte Değerleme olarak ise Şirket son on yılın en düşük pd/dd oranlarında işlem görmekte. 1.1x pd/dd seviyesinde işlem görüyor ve bu oran ARCLK için alışılmış oranların çok altında. Aşağıdaki grafikte görebilirsiniz. Şirket tarihsel ortalamasının altında seyrediyor. Özsermaye karlılığının artması durumunda tarihsel 2-2.5x pddd çarpanlarına doğru harekete geçebilir. Bu nedenle karlılık takip edilecek.

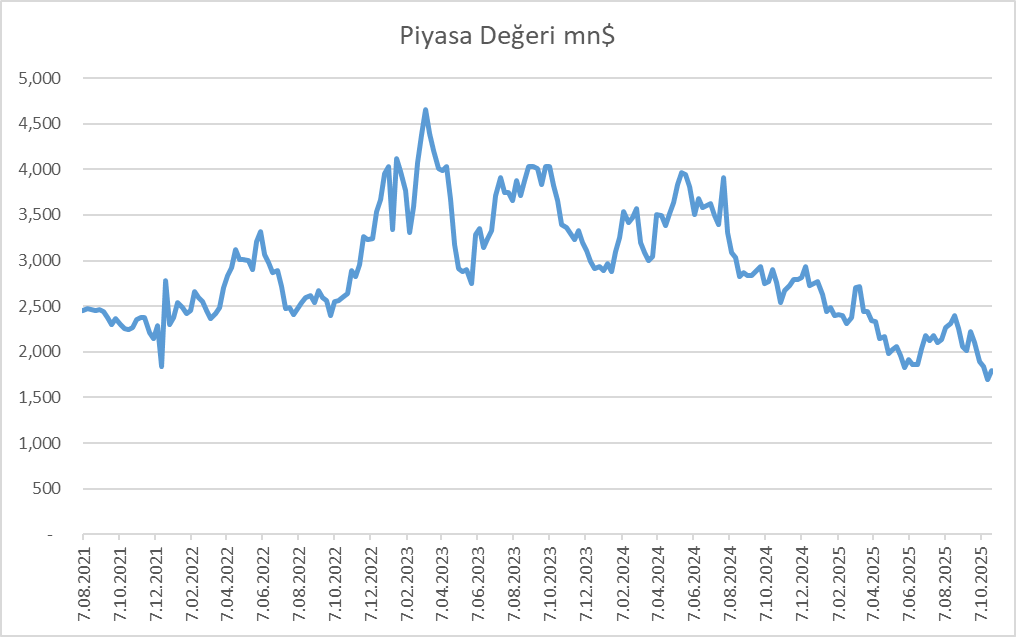

ARCLK güçlü geçmiş yıllar karlarının desteği ile güçlü Özsermaye yapısına sahip, hem yurtiçinde hem uluslararasında Pazar lideri şirketlerden birisi olan rekabetçi yapısı yüksek bir şirket. Son iki yıldır yaşanan zorlu ekonomik koşulların tekrar iyileşme göstermesi ve global talep koşullarının iyileşmesine karşılık ARCLK’in buna hızlı cevap verecek kapasitede olduğunu düşünüyorum. Koşullar dikkate alındığında en kötünün büyük oranda geride kaldığını ve ilerleyen çeyreklerde daha iyi talep koşulları olmasını bekliyoruz. TCMB’nin faiz indirim sürecini koruyor olması, dünyada Majör Merkez Bankalarının faiz indirimlerine bağlı olarak talep koşullarındaki iyileşme beklentimizi güçlendiren gelişmeler. Ancak bu biraz zaman alacak. Nisan 2024 tarihinde 4 milyar $ olan piyasa değeri Cuma günü itibari ile 1.8 milyar $ seviyesine dolar bazında %55 geriledi. Bu düşüş yaşanan olumsuz sürecin büyük oranda fiyatlandığını göstermekte. Sektör analistlerinin ARCLK için ortalama 12 aylık hedef fiyatları 187TL seviyesinde. Mesela Basit bir hesaplama ile yukarıda grafikte gösterdiğim pd/dd seyrinin son beş yıllık ortalaması olan 1.7x ‘ye göre ise 174TL fiyat hesaplayabilirsiniz. Bu gelecek bir yılda %55 yükseliş potansiyelini işaret ediyor. Ancak bunun en önemli şartı faaliyetlerde ciddi kıvılcımları görmek. Tabi bu hedef fiyatlar her finansal sonuçların ardından revize edilmektedir. Mevcut durumda zaten faaliyetleri iyi olan, büyümesini ve karlılığını koruyan Şirketler sanırım şimdilik daha cazip görünecektir.

EREGL 2025/09 Bilanço analizini okumak için tıklayınız.

BORSA EĞİTİM

Borsa Eğitimlerim sadece Borfin Eğitim portalında vardır.

BENCE BİR ŞEKİLDE KENDİNİZİ EĞİTİN. İSTER KİTAP OKUYUN İSTER EĞİTİMLER ALIN. EĞER KENDİNİZİ EĞİTİRSENİZ KENDİ ÖZGÜRLÜĞÜNÜZÜ ELDE EDER VE BAŞKALARININ KARARLARI İLE DEĞİL KENDİ KARARLARINIZ İLE HAREKET EDERSİNİZ. BORSA İÇİN EĞİTİME ZAMAN AYIRIN. Eğer Eğitim bulamıyorsanız benim eğitimlerim için görseli tıklayabilirsiniz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.