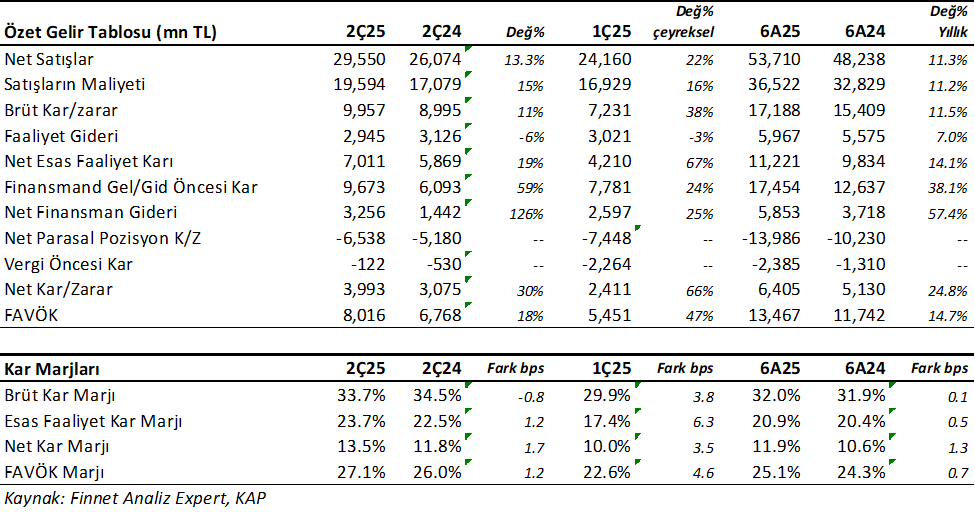

Aselsan (ASELS) 2Ç25 sonuçlarına göre beklentilerin %33 üzerinde 3.993mnTL net kar açıkladı. Analist medyan tahminleri 2.986mnTL seviyesindeydi. Net kar yıllık %30, çeyreksel %66 artış gösterdi. Cirodaki büyüme, Faaliyet kar marjındaki artış, faaliyet giderlerindeki gerileme ve vergi gelirleri net kar üzerinde etkili oldu.

Şirket aslında Vergi Öncesi rakamlarda 122 mnTL zarar açıkladı. 1Ç25’e göre VÖK zararının oldukça gerilediği ve pozitif bölgeye geçmeye yaklaştığını söyleyebiliriz. ASELS bu dönemde önceki çeyreğe paralel 4.270 mn TL vergi geliri elde etti.

Satış gelirleri aynı dönemde beklentilerin hafif üzerinde 29.550mn TL oldu, bu kalemde beklentiler 28.689mnTL’di. Satışlar yıllık %13.3 ve çeyreksel %22 büyüdü. Brüt kar marjı %33.7 olurken, geçen yılın 1 puana yakın altında oluştu ancak 1Ç25’e göre 3.8 puan yükseliş gösterdi.

FAVÖK aynı dönemde beklentilerin %15 üzerinde 8.015mnTL olurken, analist medyan beklentileri 6.983mnTL seviyesindeydi. FAVÖK yıllık %18 ve önceki çeyreğe göre %47 artış gösterdi. FAVÖK’deki yükselişte ciro büyümesinin yanında, faaliyet giderlerindeki gerileme önemli etki yaratmış. FAVÖK marjı %27.1 olurken, yıllık 1.2 puan ve çeyreklik 4.6 puan artış görüyoruz.

ASELS ihracat oranı 2Ç25’de %10 oldu. İhracat gelirleri yıllık %24 büyüdü.

ASELS 6 aylık Görünüm

Bu sonuçlarla birlikte ASELS 2025 yılının ilk yarısını reel %11.3 büyüme ile 53.710mn TL satış geliri ile kapadı. Şirket %14.7 artış ile 13.467mn TL FAVÖK elde etti. Net kar 6.405mn TL oldu ve %25 büyüdü.

Şirket’in Brüt kar marjı %32 oldu ve yatay seyretti. FAVÖK marjı %25.1 ile 0.7 puan arttı. Net kar marjı ise %11.9 ile 1.3 puan gelişme kaydetti.

Şirket yılın bu zamanına kadar %11 ihracat oranı ile çalışmış. 2024 yılını %14 ihracat oranı ile kapamıştı.

Haziran sonu ile itibari ile Şirket’in net borcu yılbaşına göre %13 artışla 21.041mnTL seviyesinde. Net borç/FAVÖK oranı 0.57x ile çok düşük. Cari oran 1.34x seviyesinde. Borç sıkıntısı yok.

ASELS yılın ilk yarısında 622mn TL pozitif serbest nakit akışı elde etti. Yıl ortasında bu nadir görünen bir durum. Ancak Şirket’in nakit akışlarında geçmiş yıllara göre ciddi düzelmeler var.

Bakiye Siparişlerdeki Artış Sürüyor

Bakiye Siparişler 16 milyar $ seviyesine ulaştı. 2024 yılında 14 milyar $ seviyesindeydi. Şirket’in kalan 6 ay için bakiye siparişi 2.1-2.4 milyar $ aralığında. ASELS Yatırım sunumundan aldığı grafikten göreceğiniz üzere bakiye siparişler 2019 yılından 2022 yılına kadar gerilemekteydi. Ancak sonrasında 8.2 milyar $ seviyesini gördükten sonra son üç yıldır kesintisiz yükseliş içerisinde. Aselsan gibi şirketler için bakiye siparişlerdeki büyüme çok önemli. Çünkü siparişlerin artışı, satış gelirlerindeki büyümenin sürekli olmasını sağlıyor.

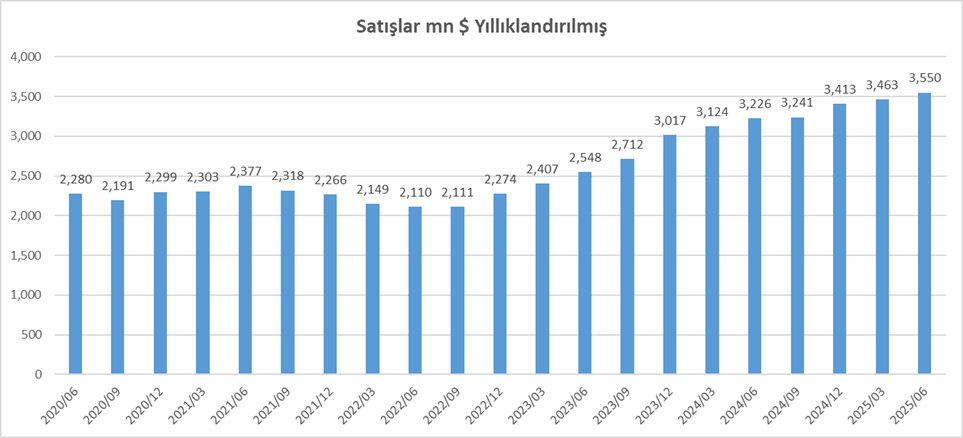

Şirket’in Dolar bazında yıllık satışları 3.550mn$ ile tarihi seviyede ve 2022/06 döneminden bu yana kesintisiz büyüyor. FAVÖK rakamı yine yıllık veride 902 mn $ ile tarihi seviyede. Sadece bir dönem hariç 2022/06 döneminden bu yana büyüyor. Aselsan için büyüme dönemi devam ediyor.

ASELS 2025 Hedefleri

Şirket 2025 hedeflerini değiştirmedi. Yıllık ciro büyümesini reel %10 artış olarak bekliyor. FAVÖK marjının %23’ün üzerinde olmasını bekliyor ve yatırım harcamalarının 20 milyar TL seviyesinin üzerinde olmasını bekliyor.

Değerleme ve Yorum

Sonuçları olumlu karşılıyorum. Şirket 2Ç’de operasyonel karlılığını artırmış ve pozitif nakit akışına geçmiş olması dikkat çekici. Sipariş büyümesi global gelişmelere bakarsak devam edecek görünüyor. Bu durum satış gelirlerindeki büyümeyi desteklemesi açısından olumlu.

ASELS için 2025 yılında yaklaşık 158 milyon TL satış geliri ve %25 FAVÖK marjı beklentisi ile 39.695mn TL FAVÖK bekliyorum. Şirket’in bütün piyasa çarpanları tarihi yüksek seviyelerde. Ancak Aselsan’ın geçmişten farklı olarak teknoloji şirketi algısıyla fiyatlandığını düşünüyorum. Son fd/favök çarpanı 24x seviyesinde ve buna göre ASELS için yılsonu vadeli hedef fiyatım 204TL seviyesinde oluşuyor. Son kapanışa göre çok cazip görünmüyor. Nitekim şaşırtıcı değil çünkü hisse yılbaşından bugüne %155 yükseldi. Ancak büyümenin 2026 ve sonrasında da devam etmesi durumunda hedef fiyat yükselmeye devam edecek. Örnek olarak 2026 yılında cironun %22 büyümesi durumunda hedef fiyat aynı çarpanla 248-250TL seviyelerine yükseliyor. Kısacası hissede kısa vadede yatay seyir veya gerileme ihtimali olsa da, uzun vadede gerilemeleri alım fırsatı olarak görmek gerek. Pozisyonu olan yatırımların hissede geri çekilme olsa bile pozisyonunu korumalarını, düşüşlerde eklemeler yapmalarını tavsiye ediyorum.

AFYON 2025/06 Analizi için tıklayın.

KCHOL 2025/06 Bilanço Değerlendirmem için tıklayınız.

FROTO 2025/06 Analizi için tıklayınız.

BORSA EĞİTİM

Borsa Eğitimlerim sadece Borfin Eğitim portalında vardır. Başka hiç bir yerde yoktur.

BENCE BİR ŞEKİLDE KENDİNİZİ EĞİTİN. İSTER KİTAP OKUYUN İSTER EĞİTİMLER ALIN. EĞER KENDİNİZİ EĞİTİRSENİZ KENDİ ÖZGÜRLÜĞÜNÜZÜ ELDE EDER VE BAŞKALARININ KARARLARI İLE DEĞİL KENDİ KARARLARINIZ İLE HAREKET EDERSİNİZ. BORSA İÇİN EĞİTİME ZAMAN AYIRIN. Eğer Eğitim bulamıyorsanız benim eğitimlerim için görseli tıklayabilirsiniz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

30 TL gibi fiyatlardayken ASELSAN diyordun üstadım.

öyle. olsun borsada fırsatlar bitmez.