Coca Cola (CCOLA) 2Ç25’de beklentilerin %3 üzerinde 5.051mn TL net kâr açıkladı. Analist medyan beklentileri 4.900mnTL seviyesindeydi. Net kâr geçen yıl aynı döneme göre yıllık 30.84% düşüş gösterdi. Net kâr marjı 2Ç25’de 10.49% olurken geçen yıl aynı çeyrekte 14.78% olmuştu. Faaliyet kar marjındaki zayıflama ve geçen yıla göre daha az parasal pozisyon karı net kar’daki düşüşe sebep oldu.

Satış gelirleri 2Ç25’de beklentilere paralel 48.142mn TL seviyesinde gerçekleşti. Satışlar geçen yıl aynı döneme göre yıllık 2.60% küçüldü. Brüt kâr marjı 2Ç25’de 35.41% oldu. Geçen yıl aynı dönem 38.15% olmuştu. 2Ç25’de konsolide satış hacmi yıllık %4.7 artış kaydederek 473 milyon ünite kasa seviyesine ulaştı. Büyüme özellikle Özbekistan, Kaakistan ve Irak’taki güçlü performanstan kaynaklandı. Türkiye ve Pakistan’da hacimler sırasıyla %5 ve %1.5 düştü.

FAVÖK aynı dönemde beklentilerin hafif altında 8.940mn TL olurken, yıllık bazda 17.58% azalış gösterdi. FAVÖK marjı aynı dönemde 18.78% seviyesinde oluştu. geçen yıl aynı dönemde 22.15% olmuştu. FAVÖK marjındaki düşüşte, Esas Faaliyet Kar marjındaki düşüş etkili oldu.

Şirket’in 2Ç25’deki ihracat oranı 57.70% seviyesinde oldu. Geçen yıl aynı dönemde 60.26% seviyesinde gerçekleşmişti.

6 Aylık Sonuçlar

Yılın ilk 6 ayında şirket 6.403 mn TL net kâr açıkladı. Net kâr geçen yıl aynı döneme göre 43.24% küçüldü. Bu dönemde şirket 86.472 mn TL satış geliri elde ederken satış gelirleri yıllık 3.16% azalış gösterdi. FAVÖK 13.480 milyon TL oldu ve yıllık bazda 21.87% azaldı.

Yılın ilk yarısında hacimsel %8.5 artış ile 860 milyon ünite kasaya ulaştı. Türkiye operasyonları %0.5 ile yatay 288 milyon inüte kasa olurken, Yurtdışı operasyonlar %13 artışla 571 milyon ünite kasa oldu.

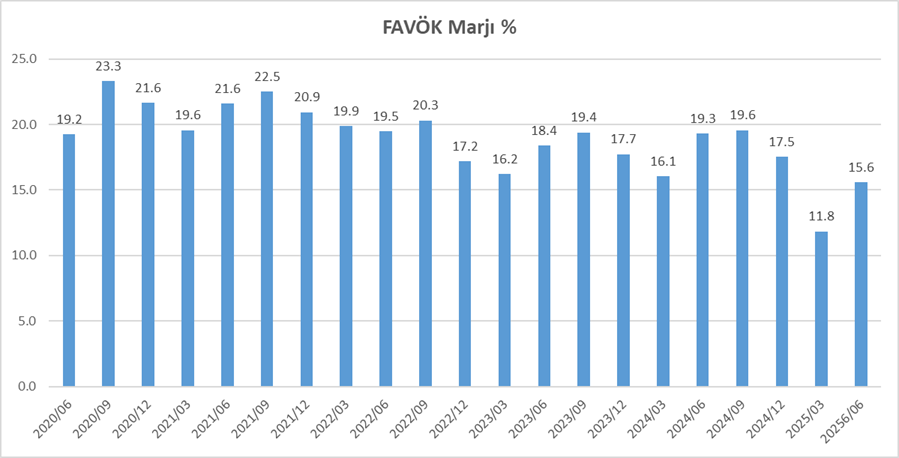

Yılın ilk 6 ayında şirket 33.20% brüt kâr marjı ile çalıştı. Geçen yıl aynı dönemde 35.96% olmuştu. FAVÖK marjı 15.59% seviyesinde olurken, geçen yıl 19.32% olmuştu. Net kâr marjı 7.40% oldu. Geçen yıl aynı dönemde 12.63% olmuştu. Aşağıdaki grafikte CCOLA’nın tarihsel FAVÖK marjını görebilirsiniz. Geçmiş yıllara göre düşmüş olsa da genel olarak istikrarlı bir karlılık yapısı var.

Özsermaye karlılığı %16 oldu. 2024 yılında %23.6 olmuştu.

İhracat oranı 58.84% seviyesinde gerçekleşti. 2024 yılının tamamında ihracat oranı 58.77% olmuştu.

Borçluluk Düşük ama artıyor

Bu dönemin sonunda şirketin 35.285 mn TL net borcu bulunuyor. 2024 yılının sonunda şirketin 30.096 mn TL borcu bulunuyordu. Net borç / FAVÖK oranı 1.45x seviyesinde bulunuyor. Bu oran 2023 yılından bu yana 0.3x seviyesinden itibaren yükseliyor. Yüksek bir seviyede değil ancak takip edilmeli. Cari oran 1.08x ve likidite oranı ise 0.78x seviyelerinde. Şirketin borç kaynak oranı 60.77% seviyesinde. Geçen yıl aynı dönemde 62.98% seviyesindeydi. Borç sıkıntısı mevcut değil.

Şirketin nakit değerleri 2024 yılsonuna göre 4.666 milyon TL azalarak 22.64 milyon TL oldu. İşletme faaliyetlerinden 6.229 milyon TL nakit girişi sağlandı. Yatırım faaliyetlerinden 6.667 milyon TL nakit çıkışı olurken, finansman faaliyetlerinden 4.390 milyon TL nakit çıkışı sağlandı. Bu dönemde serbest nakit akışı negatif 438 mn TL oldu.

Finansman giderlerinin net satışlara oranı 6.42% olurken, geçen yıl aynı dönemde 5.77% olmuştu.

CCOLA Değerlendirme

CCOLA finansalları beklentiye paralel sonuçlar verdi. Kısa vadeli piyasa etkisini nötr olarak beklerim. Genel olarak 2024 yılının altında ve zayıf seyir devam ediyor. Ancak piyasa bunu CCOLA’da fiyatlamış olabilir. Hisse fiyatı yılbaşından bu yana %11.9 düşerek BIST100 endeksinden negatif ayrıştı. Bu performans bilançodaki zayıf seyrin fiyatlandığını gösteriyor. Ancak finansallarda sürpriz mevcut değil.

Şirket son kapanışa göre 179,945 mn TL firma değerinde bulunuyor. Son duruma göre 14.56x F/K (sektör 132.29x), 8.83x FD/FAVÖK (sektör 12.15x) ve 2.32x PD/DD (sektör3.13x) piyasa çarpanlarıyla işlem görüyor. Kurum analistlerinin ortalama hedef fiyatı 82.2TL seviyesinde. Son kapanışa göre %59 yükseliş potansiyelini işaret ediyor. Cazip görünüyor.

Teknik analiz: Hisse 45.50 seviyesini dip yapmış görünüyor. Yukarıda ise 54.25 önemli bir direnç. Bu direncin kırılması durumunda yukarı ivmelenme artabilir. Genel olarak teknik anlamda yatay bir formasyon içerisinde görünüyor.

EGSER 20256/06 Analizimi okuyabilirsiniz.

LMKDC 20256 Analizimi okumak için tıklayınız.

BORSA EĞİTİM

Borsa Eğitimlerim sadece Borfin Eğitim portalında vardır.

BENCE BİR ŞEKİLDE KENDİNİZİ EĞİTİN. İSTER KİTAP OKUYUN İSTER EĞİTİMLER ALIN. EĞER KENDİNİZİ EĞİTİRSENİZ KENDİ ÖZGÜRLÜĞÜNÜZÜ ELDE EDER VE BAŞKALARININ KARARLARI İLE DEĞİL KENDİ KARARLARINIZ İLE HAREKET EDERSİNİZ. BORSA İÇİN EĞİTİME ZAMAN AYIRIN. Eğer Eğitim bulamıyorsanız benim eğitimlerim için görseli tıklayabilirsiniz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Hocam emeğinize sağlık

Teşekkürler Tuncay bey. Umarım bu tablo öncesi fiyatlanmıştır. Beklentilerin gerçekleşmesi dileğiyle….

Teşekkür ederim. Ben fiyatlandığını düşünüyorum.

abi anlatım tarzınızı beğeniyorum teşekkürler

kolay gelsin.

çok teşekkür ederim.