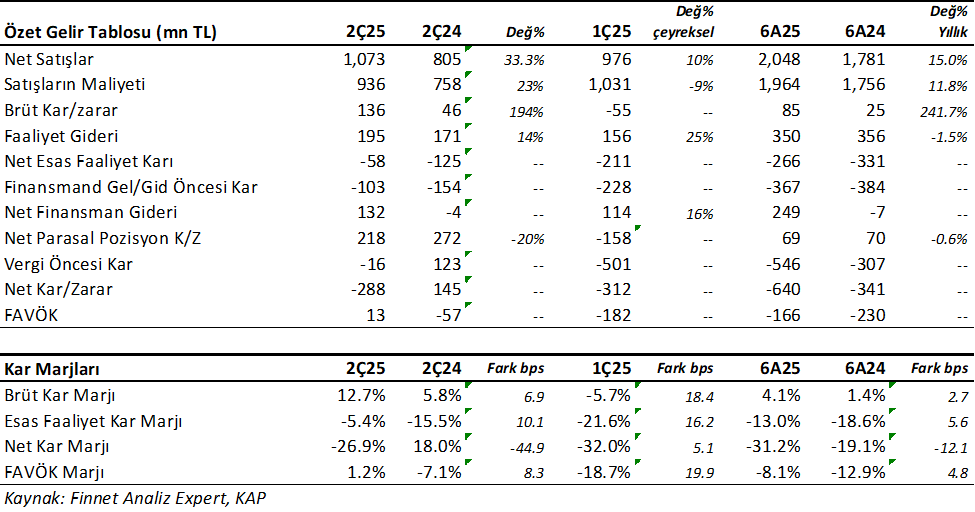

Ege Seramik (EGSER) 2Ç25’de 288mnTL zarar açıkladı. Şirket için analist beklentisi bulunmuyor. Şirket geçen yıl aynı dönemde 145mnTL kar buna karşılık önceki çeyrekte 312mnTL zarar açıklamıştı. Bu sonuçla Şirket yılın ilk yarısını 640mnTL zarar ile tamamladı. Satış gelirleri 6 aylık dönemde %15 reel artışla 2.048mnTL oldu.

Brüt kar marjında 2Ç25’de kıpırdanmalar olmasına karşılık halen faaliyet giderlerini karşılamıyor ve faaliyet zararına düşmeye devam ediyor. EGSER 2Ç25’de 58mnTL Esas faaliyet zararı açıkladı, ancak bu zararın son iki çeyrektir giderek azaldığını not etmek gerek.

Genel olarak zayıf bir bilanço. Faaliyet giderini karşılamayan brüt kar, üzerine binen finansman gideri işi zorlaştırıyor. Diğer yandan tahmin yeteneğini ortadan kaldıran muhasebe kökenli sonuçlar var. Mesela 1Ç25’de 158mnTL parasal zarar olurken, 2Ç25’de 218mnTL parasal kar oluşması. Buna ek olarak 1Ç25’de 189mnTL vergi geliri kar rakamı desteklerken, 2Ç25’de bu sefer 271mnTL vergi gideri oluşması. Bunun gibi faktörler aslında tüm bilançolarda var ve tahmin etmenizi imkânsız hale getiriyor.

Yine de parasal pozisyon karı sayesinde neredeyse vergi öncesi kar açıklayacakmış. Bir önceki çeyrekte 500mnTL vergi öncesi zarar, son çeyrekte 16.4mnTL zarar seviyesine kadar gerilemiş.

Bilançoda dikkatimi çeken pozitif gelişmeler;

- Satış gelirlerinin 2Ç25’de geçen yıla göre reel %33.3 artması (yurtiçi satış artmış, ihracat düşmüş). Takip etmek gerek.

- Brüt kar marjının 1Ç25’de -%5.7 iken, 2Ç25’de %12.7’ye yükselmesi. Bu geçen yılki %5.8’in üzerinde. Diğer genel üretim giderlerinin yatay kalması ve amortisman giderlerinin azalması bunu sağlamış görünüyor. Takip etmek gerek.

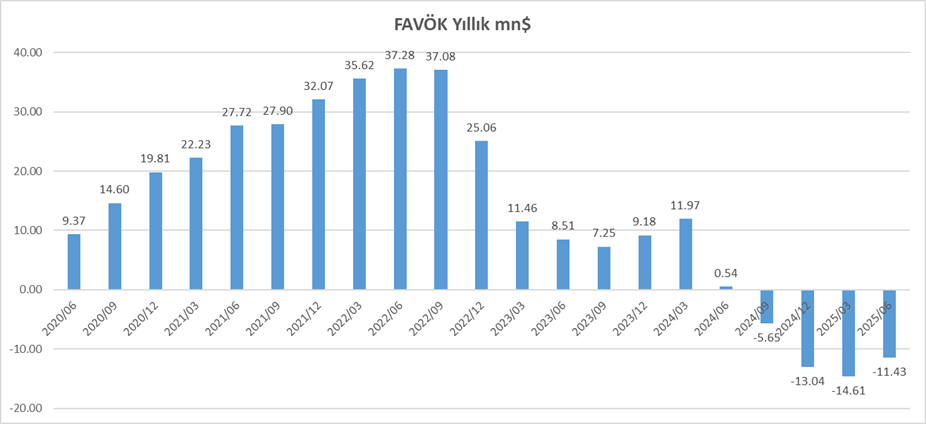

- Beş çeyrek sonra pozitif FAVÖK açıklaması (Tabii çeyrek bazında. 6 aylık FAVÖK -166mnTL).

- Sektörde %50-55 olarak tahmin edilen kapasite kullanım oranının, EGSER’de %70 olması.

Bilançoda Negatif Okuduklarım;

- Brüt kar marjı artsa bile halen faaliyet giderini karşılamayan brüt karlılık.

- 2024 yılı sonuna göre %85 artan ve 1.167mnTL seviyesine ulaşan Net Borç ve bu artışı kesemeyen negatif serbest nakit akışı ve faaliyet nakit akışı.

- Net Borcu karşılamaktan uzak FAVÖK üretimi.

- 2024 sonundan itibaren Özsermaye’nin 6 ayda reel olarak %22 erimesi.

- AB Komisyonunun Şubat 2023 tarihinde açıkladığı anti-damping vergilerinin devam etmesi.

- Üretim ve Satışların hacim olarak artmasına rağmen karlılığın düşük kalması. Yılın 6 ayında satışlar metrekare bazında geçen yıla göre %25.8 arttı. Yurtiçi %56 artarken, Yurtdışı %28 düştü.

Açıkçası bu liste daha uzar. EGSER’in faaliyet raporunu okumanızı ŞİDDETLE öneririm. Şirket gerçekten çok bilgi veren bir faaliyet raporuna sahip ve olumsuz faktörlere karşılık fırsatları da açıklamış. Özellikle faaliyet raporunun 9 ve 10. Sayfaları çok önemli. Faaliyet Raporuna linkten ulaşabilirsiniz.

ABD’nin Hindistan’a Getirdiği ek gümrük vergileri EGSER için olumlu olabilir

EGSER bu dönem %27.7 ihracat oranı ile çalışmış. İhracatın %72’si ABD’ye gerçekleşiyor. Şirket faaliyet raporunun 15.sayfasında “İşletme Performansını Etkileyen Ana Etmenler” başlığı altında bu konuya değiniyor. Raporda Türkiye’nin ABD’nin vergi uyguladığı ülkeler arasında en düşük vergi seviyelerinde olduğu ve Türkiye’ye %15 gümrük vergisi uygulanırken, seramik alanında en büyük rakibi olan Hindistan için %25 gümrük vergisinin hayata geçtiği yazılmış. Şirket yeni kararın etkisinin 2025 yılı ikinci yarısında görüleceğini ifade ediyor.

Değerlendirme

Seramik sektörü son bir iki yıldır oldukça talihsiz bir dönem yaşıyor. İhracatçı bir sektör olan seramik sektörüne AB’nin getirdiği anti-damping vergisi karlılığı etkilerken, hem iç hem dış ekonomilerde yaşanan durgunluk, düşük kur politikasının maliyet karşısında yarattığı zafiyet, içeride yüksek faiz oranları ve finansman giderleri gibi gelişmeler Sektörü oldukça sıkıntıya soktu. Zaten açıklanan bilançolarda bunu görüyoruz.

Sektörde halen sorunlar var ama fırsatlarda var. Dikkatimi çeken en önemli fırsatlar, Yurtiçi için Şubat depremi sonrası başlatılan projelerin 2025 yılında hızlanması, İhracat tarafı için ise ABD’nin Hindistan’a getirdiği daha yüksek gümrük vergileri ve 2026 yılında AB’nin tam uygulamaya geçireceği “Sınırda Karbon Düzenleme Mekanizması”’nın Türk seramik sektörüne getireceği fırsatlar.

EGSER dolar bazında hisse fiyatı 2023 başında yaklaşık 0.30$ seviyesindeydi ve bugüne kadar düşüşle 0.085$ seviyesine geriledi. Haziran ayında fiyat 0.07$ seviyesini gördü ve bu seviyeden bir tepki yükselişi gerçekleştirmiş durumda. Bu gerçekten ciddi bir düşüş ve sektördeki tüm olumsuzlukları yansıtmış görünüyor.

Ancak hissenin tekrar bir trend başlatabilmesi için eski günlerine dönmesi gerek. Mesela Brüt kar marjının %30 ve üzerine yükselmesi, Dolar kurundaki yükselişin bir miktar daha hızlanması, faizlerin düşmesi ve borcu azaltan FAVÖK üretmesi gibi gelişmeler görmeliyiz. 2022 öncesinde olduğu gibi yıllık 20-30mn$ gibi bir FAVÖK üretimi EGSER için eski günlerin gelmesi anlamına gelecek. Ancak bunların olacağını anlamak için her çeyrek dönemi yakından izlemek gerek.

Gerçekten uzun vadeli düşünen, sabırla beklemeyi başaracak birisi iseniz EGSER için kademeli şekilde olmak kaydıyla bu fiyatlar dolar bazında iyi bir fırsat verebilir. Ancak bunun oldukça zor ve herkesin yapamayacağı bir yatırım olduğunu bilmelisiniz.

LMKDC 20256 Analizimi okumak için tıklayınız.

VESBE 20256/06 Bilanço Analizimi okuyabilirsiniz.

AKSEN 2025/06 Analizim için tıklayınız.

BORSA EĞİTİM

Borsa Eğitimlerim sadece Borfin Eğitim portalında vardır.

BENCE BİR ŞEKİLDE KENDİNİZİ EĞİTİN. İSTER KİTAP OKUYUN İSTER EĞİTİMLER ALIN. EĞER KENDİNİZİ EĞİTİRSENİZ KENDİ ÖZGÜRLÜĞÜNÜZÜ ELDE EDER VE BAŞKALARININ KARARLARI İLE DEĞİL KENDİ KARARLARINIZ İLE HAREKET EDERSİNİZ. BORSA İÇİN EĞİTİME ZAMAN AYIRIN. Eğer Eğitim bulamıyorsanız benim eğitimlerim için görseli tıklayabilirsiniz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Daha tünelin ucunda ışık görünmüyor. Bence şu an bekle gör modunda kalmaliyiz. Gelecek bilancolar beklenmeli Egser için. Analiziniz cok guzel ve samimi boyle potansiyel barindiran kucuk hisseleri paylasmaniz cok degerli. Tesekkurler

Teşekkürler Tuncay bey.

Ben teşekkür ederim.