Gübre Fabrikaları (GUBRF) 2Ç25 sonuçlarını 15 Ağustos 2025 tarihinde piyasa kapanışı sonrasında açıkladı. O tarihten bugüne hisse fiyatı 274TL’den 291.50TL’ye %6.4 yükseliş gösterdi. Bununla birlikte, aynı tarihler arasında Borsa BIST100 endeksi %3.8 yükseldi. Ayrıca, GUBRF, BIST100 endeksine dâhil olmasına rağmen, kurum analistlerinin takip listesinde fazlaca olmayan bir Şirket. Buna paralel, hakkında fazla rapor yok. Şirket nezdinde belirsizlik yaratan davaların olması ve 2023 yılının Aralık ayında hisse fiyatında yaşanan spekülatif düşüşün bunda etkili olduğunu düşünüyorum.

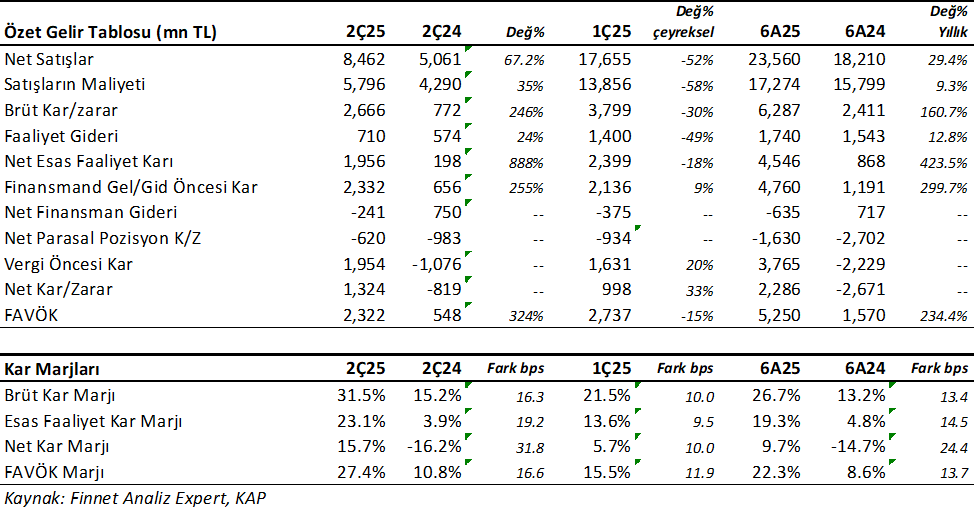

Şirket 2025/06 döneminde 2.286mn TL net kar açıkladı. Geçen yıl aynı çeyrekte 2.671mnTL zarar etmişti. Aslında GUBRF’nin zarardan kara geçmesinde pek çok faktör etkili oldu. Buna göre, cirodaki artış, maliyetlerdeki ılımlı seyir sonucunda brüt kar marjındaki 13 puanlık iyileşme, Faaliyet giderlerinin ılımlı artışı, geçen yıl finansman giderine karşın bu yıl finansman geliri olması ve geçen yıla kıyasla daha az parasal pozisyon zararı etkili oldu. Bununla birlikte, Razi’den gelen durdurulan faaliyet zararının daha düşük olması da son etken oldu.

Şirket’in %48.88 bağlı ortaklığı Razi gübre’den geçen yıl 1.482mnTL zarar gelirken, bu yıl 942mnTL zarar geldi. Razi sonuçları gelir tablosunda Durdurulan faaliyetler Dönem Karı/Zararı kaleminde muhasebeleşti.

İyi bir yıl geçiriyor

Aslında GUBRF iyi bir yıl geçiriyor. Satış gelirleri yılın ilk yarısında %29.4 büyüme ile 23.560mnTL oldu. Brüt kar marjı %13.2’den %26.7 seviyesine yükseldi. Satış gelirlerinin 18.580mnTL’si Yurtiçi Gübre kolundan, 4.980mnTL’si ise Yurtiçi madencilik kolundan geldi. Razi durdurulan faaliyetler kapsamında olduğu için 7.361mnTl’lik satış rakamı konsolide rakama girmedi. Bu nedenle GUBRF’nin tarihsel verilerini incelerken buna dikkat etmeli ve 2026/06 verilerini 2024/06 verileri ile kıyaslamalıyız diye düşünüyorum. Çünkü her ikisinde aynı konsolidasyon esasları var.

Buna ek olarak, Şirket’in FAVÖK rakamı yıllık %234 artarken, FAVÖK marjı %8.6’dan %22.3’e yükseldi. Geçen yıl Razi’nin daha fazla faaliyet zararı yazması bunda etkilidir.

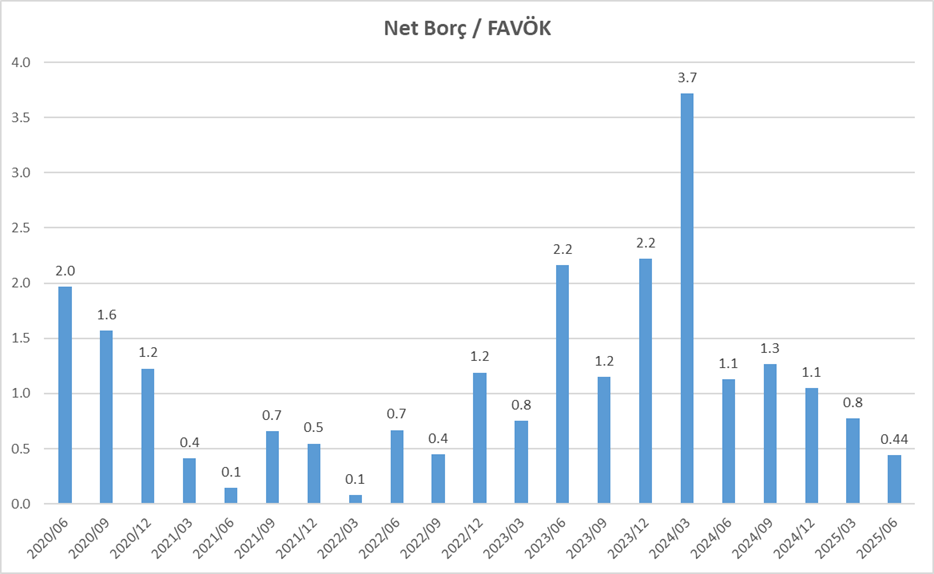

2025/06 sonu itibari ile GUBRF’nin 3.619mnTL net borcu mevcut. Net borç / Favök oranı 0.44x ile düşük seviyede ve düşüyor. Cari oran 1.40x ve Likidite oranı 0.51x seviyesinde. Toplam Borç / Toplam Varlık oranı ise %44 seviyesinde. Borç çevirme sorunu yok.

Madencilik Faaliyetleri

GUBRF, Maden Yatırımlarını, %100 iştirak ettiği Gübretaş Maden Yatırımları A.Ş. çatısı altında yapıyor. Faz 1 inşaatı tamamlandı ve Ocak 2023 tarihinde üretime başladı. Ayrıca 2024 yılında potansiyel bölgelerdeki cevherleşmeleri tespit etmeye yönelik sondaj çalışmalarına başladı. Henüz somut gelişmeler olmamıştır.

Razi Satış Süreci

Şirket İranda’da bulunan Razi Petrochemical Co. ‘nun %48.88 hissesine sahip. 28 Şubat 2025 tarihinde GUBRF, Razi’deki payının satışı için ihale açıldığını açıkladı. İhale süreci halen devam ediyor.

Denetçi Raporunda Yazanlar, Davalar ve Karşılıklar

Gübre Fabrikalarının genel görünüm ve sonuçları oldukça iyi. İşin faaliyet tarafı güzel ancak geri planda başka gelişmeler var.

- Eğer Denetçi raporunu ve dipnotları okursanız, Razi aleyhine yerel mahkeme tarafından, geçmiş dönemlerde fazla gaz kullanımı nedeni ile açılmış 330mn$ tutarında bir dava olduğunu görürsünüz. Süreç içerisinde bu tutar 60mn$’a düşürüldü. Grup bu karara itiraz etti ancak karar onandı. Şirket bu karara itiraz edeceğini ve sürecin belirsiz olduğunu ifade ediyor. Bu rakam Haziran sonu itibari le 2.3milyarTL’ye karşılık geliyor. Şirket bunun için sadece 35.8 mn TL karşılık ayırmış durumda. Bağımsız denetçi raporunda, 60mn$ için Şirket tam karşılık ayırsaydı net dönem karın 2.188mnTL azalacağını ifade ediyor. Başka deyişle açıkladığı net kar rakamının tamamının silinmesi anlamına geliyor.

Diğer yandan, bunun matematik anlamı şu demek. 60mn$ bugünkü 41TL kur ile 2.460mnTL eder. Bugünkü sermayeye bölerseniz hisse başı 7.4TL gibi aşağı yönde etkisi oluşur. Buna göre son fiyat olan 291.50TL fiyatı %2.5 oranında etkiler. Açık deyişle, bu riskin realize olması ve bu tutarın tamamının karşılık ayrılması durumunda hisse fiyatını %2.5 gibi sınırlı etkileyebilir.

- Bir diğer konu ABD’nin İran’a uyguladığı yaptırımların Grup şirketlerini içermediği belirtiliyor. Ancak denetçi raporunda gelecekte bu durumun grubun kontrolünde olmayan gelişmelerle değişme ihtimalinin olduğu ve İran’daki faaliyetler hakkında belirsizlik yaratabileceği yazılmış.

Buda ilginç bir tespit. Ancak GUBRF’nin Razi’yi satış sürecinde olması bence olumlu. Satılması haline bu risklerden kurtulmuş olacak.

- Son konu ise Hatay ili İskenderun ilçesinde Şirket’e ait bulunan bir taşınmazdan Kıyı Kenar Çizgisi geçtiği iddiası ile tapu kaydının iptali durumu. Şirket buna itiraz etmiştir ve dava açmıştır. Söz konusu taşınmazın net defter değeri 541mn TL’dir. Buradaki hukuki süreçte Şirket aleyhine karar çıkmış. Son olarak konu istinafa gelmiş. Hukuki süreç devam ediyor. Şirket bu konuda herhangi bir karşılık ayırmış değil.

Tapunun tamamen iptali durumunda hisse başı 1.62TL gibi aleyhte etki olacak. Buda hisse fiyatının %0.56’sına denk geliyor. Çok büyük değil.

Görüş ve Değerleme

Bu yazıyı siz okurlara bilgi vermek için yazdım. Herhangi bir tavsiyem veya önerim yoktur. Mali sonuçlar geçen yılın üzerinde ve iyi gidiyor. GUBRF iyi bir yıl geçiriyor. Şirket’i aleyhte etkileyecek gelişmeleri yukarıda yazdım ama çoğu sınırlı etki. Altın madeni ile ilgili somut gelişmeler ise pozitif etkiler.

Diğer yandan 2Ç dönemi genelde Gübre faaliyetlerinde yavaş olan bir dönemdir. 3Ç ve sonraki çeyreklerde giderek artmaktadır. Başka deyişle ilerleyen çeyreklerde daha iyi sonuçlar beklerim. Razi’nin satış haberi bence hisseyi pozitif etkiler. 2023 Aralık ayında hissede yaşanan spekülatif hareketlerin hissede kurumsal yatırımcı profilini olumsuz etkilediğini ve halen etkisinin sürdüğünü düşünüyorum. Ancak hissenin o sürecin ardından 130 seviyelerinde dengeye oturduğunu ve fiyatlamaların normale döndüğünü düşünüyorum.

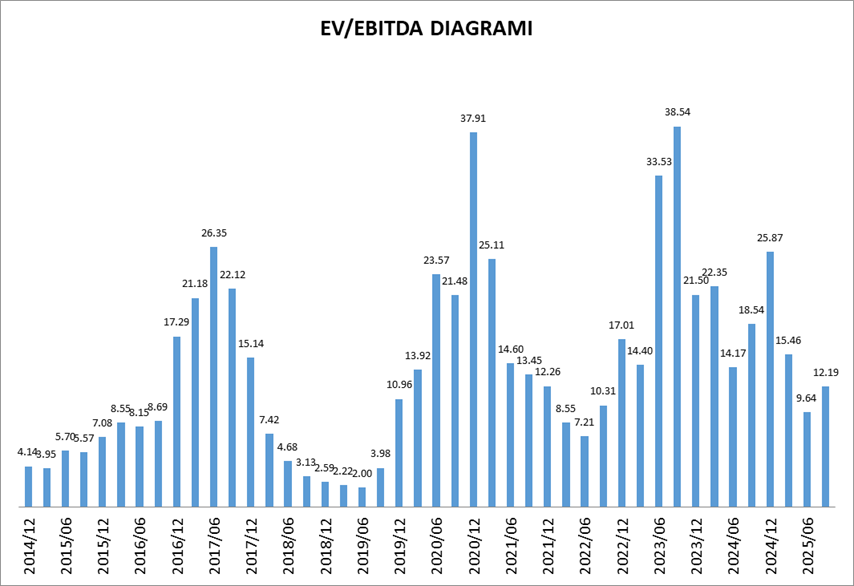

Ama isterseniz küçük bir değerleme yapalım. GUBRF yılda ortalama olarak 1500mn$ ciro elde eden bir şirket. Son FAVÖK marjı her ne kadar %23 olsa da, ortalama %18 gibi bir marja sahip. Buna göre 2025 için 270mn$ FAVÖK beklenebilir. Şirket şu anda 12x fd/favök çarpanında işlem görmekte. Buna göre 3.240mn$ firma Değeri buluruz. Bundan 90mn$ net borcu düşerseniz 3.150mn$ piyasa değeri buluruz. Bugünkü 41TL olan dolar kurundan hesaplarsak GUBRF için 386TL fiyat hesaplarız. Buna göre son Borsa kapanışı olan 291.50TL’ye göre %32 yükseliş potansiyeline işaret eder.

Aşağıda tarihsel fd/favök grafiğini görüyorsunuz. Şirket mevcut seviyenin altına düştüğü yıllar olduğu gibi çok üzerine çıktığı yıllarda var. Eğer yukarıdaki hesabı 20 ve üstü fd/favök için yaparsanız çok daha yukarıda fiyat hesaplarsınız ancak istatiksel olarak aşırı hesaplama yaparsınız.

Yukarıda basit bir değerleme örneği vermiş olsam da, bilgi amaçlıdır. Geçmiş fiyat hareketlerini dikkat aldığımda, Borsa ‘da öncelik vereceğim başka şirketler olduğunu düşünüyorum.

SAYAS Şirket analizi için tıklayınız.

BNTAS Şirket Analizi için tıklayınız.

DOAS 2025/06 Bilanço Analizi. Tıklayın.

AKSA 2025/06 Analizim için tıklayın.

BORSA EĞİTİM

Borsa Eğitimlerim sadece Borfin Eğitim portalında vardır.

BENCE BİR ŞEKİLDE KENDİNİZİ EĞİTİN. İSTER KİTAP OKUYUN İSTER EĞİTİMLER ALIN. EĞER KENDİNİZİ EĞİTİRSENİZ KENDİ ÖZGÜRLÜĞÜNÜZÜ ELDE EDER VE BAŞKALARININ KARARLARI İLE DEĞİL KENDİ KARARLARINIZ İLE HAREKET EDERSİNİZ. BORSA İÇİN EĞİTİME ZAMAN AYIRIN. Eğer Eğitim bulamıyorsanız benim eğitimlerim için görseli tıklayabilirsiniz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Tuncay bey GUBRF ile ilgili değerlendirmeniz için çok teşekkür ederim. Ben Razi ile ilgili dava olduğunu bilmiyordum, bu durum epey riskli, bu nedenle az da olsa karda olduğum hisseyi satacağım. Dediğiniz gibi alınacak epey hisse var. Selamlar…

Rica ederim. Araştırmanın okumanın önemini hep söylerim. Çoğu kişi borsada aldığı şirket hakkında detaylı bilgi sahibi değil maalesef.