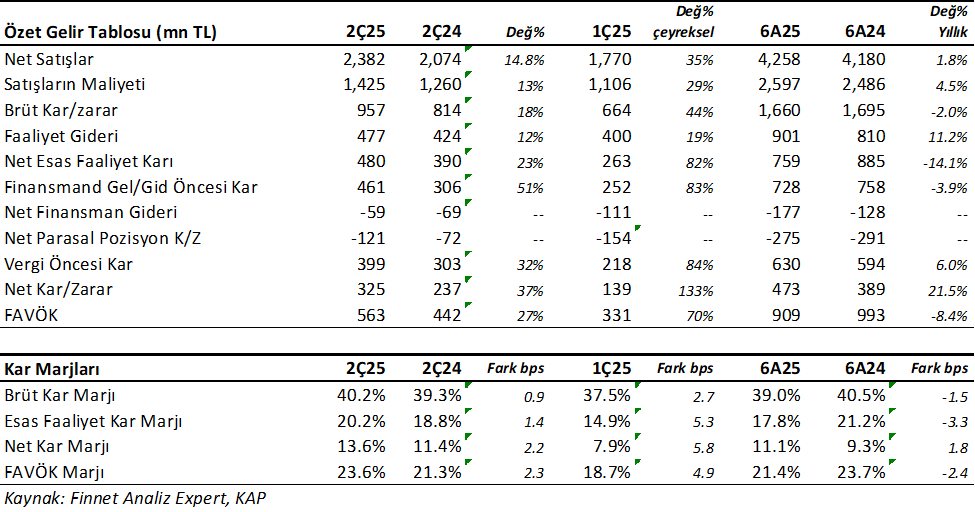

Kalekim Kimyevi Maddeler (KLKIM) 2Ç25’de 325mnTL net kar açıkladı. Net kar yıllık %37 atarken, önceki çeyreğe göre %133 artış gösterdi. Yurtiçi satışların daha hızlandığı, buna karşın yurtdışı satışların yatay kaldığı bir çeyrek oldu. Gösterge olacak sayıda analist KLKIM için beklenti hesaplamıyor. Ancak benim beklentimin üzerinde sonuçlar olduğunu söylemek isterim.

2Ç25’de satış gelirleri reel %14.8 büyüme ile 2.382mn TL oldu. Satışların %68’i yurtiçine olurken, ihracat %30 oldu. Kalan diğer satışlardan oluştu. KLKIM bu dönemde %40.2 brüt kar marjı ile çalıştı. Hem yıllık hem çeyreklik dönemde marj yükseldi.

Şirket yine çeyrek dönemde 563mnTL FAVÖK elde etti ve %27 artış gösterdi. FAVÖK artışında, ciro artışı, Esas Faaliyet Kar marjındaki artış etkili oldu. FAVÖK marjı %23.6 ile oldukça iyi bir seviyede ve yıllık 2.3 puan ve çeyreklik 4.9 puan gelişti.

6 Aylık Dönem

Bu sonuçlarla birlikte KLKIM 2025 yılının ilk yarısını %21.5 artışla 473mn TL net kar ile kapadı. Şirket bu dönemde reel %1.8 büyüdü ve 4.258mnTL satış geliri elde etti. FAVÖK %8 daralarak 909mn TL oldu. Bu daralmada aslında bu yılın bir zayıflığının değil geçen yılın ilk çeyrek döneminin yüksek baz etkisinin neden olduğunu bilmek gerek.

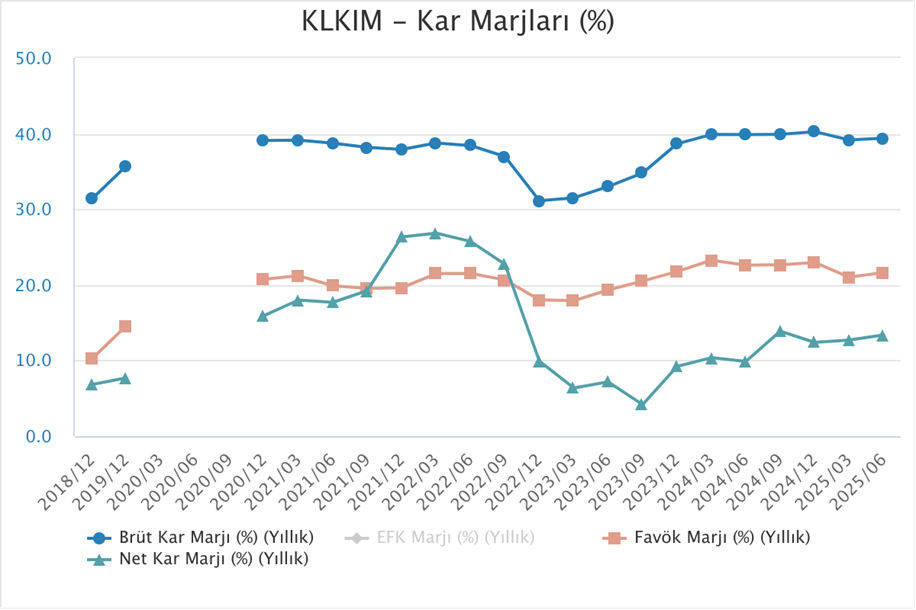

Şirket bu dönemde %39 Brüt Kar Marjı, %21.4 FAVÖK Marjı ve %11.1 Net Kar marjı ile çalıştı. Aşağıdaki grafikte KLKIM’ in kar marjlarını görmektesiniz. Genel olarak yüksek Brüt Kar Marjına sahip bir şirket olmanın yanı sıra, FAVÖK Marjının %20 çevresinde istikrarlı bir yapıya sahip olduğunu görmekteyiz. KLKIM için istikrarlı ve iyi yönetilen bir şirket demek yanlış olmaz.

İstikrarlı Net Nakit Pozisyonu

Şirket Haziran sonu itibari ile 1.359mn TL net nakdi bulunuyor. Şirket tarihsel olarak net nakde sahip bir yapıda. Genellikle pozitif nakit akışı üretiyor. 6 aylık dönemde serbest nakit akışı 22mn TL seviyesinde. 2021-2024 yıllarında sadece 2022 yılında negatif serbest nakit akışı oldu. Yoğun yatırım harcamaları buna neden olmuştu. Şirket’in cari oranı 2x ve likidite oranı 1.68x seviyesinde. KLKIM işletme sermayesi iyi yönetilen ve borç riski olmayan bir şirket.

2025 Hedefleri

KLKIM yılın ilk çeyrek sunumunda Dolar bazında %6-12 satış büyümesini ilan etmişti. Ton bazında ise Türkiye’de %3-8 ve Uluslararasında %15-20 büyüme bekliyor. Türkiye pazarında aşağı yönlü sert revizyon yapmıştı. Şirket FAVÖK marjını %20-25 bekliyor, burada beklenti değişmemişti. Şirket yarın analist toplantısı yapacak ve hedeflerinde revizyon olup olmadığını öğrenmiş olacağız.

Yatırımlar

Bu arada Şirket önemli yatırımlar yaptı. Bunların başında Irak geliyor. Duhok’da yaklaşık 10mn$’lık yatırımla 27 bin metrekarelik yıllık 100K ton kuru harç ve 5 bin ton sıvı/boya yapı kimyasalları üretim kapasitesine sahip yeni tesis deneme üretimlerini yaptı ve seri üretim için yerel onayları bekliyor. KLKIM yönetimi bu yatırımı hem Irak pazarı hem bölgesel faaliyetler için önemli bir kaldıraç olarak ifade ediyor.

Ayrıca yurtdışı büyüme stratejisi kapsamında Kalekim Lyksor’un Fas’taki yatırım süreci hızlandı. 25K ton kapasiteye sahip bu yatırımın Kuzey Afrika pazarındaki varlığını güçlendirmesini bekliyor. Bağlı ortaklığı Kalekim Lyksor Kimya, Diyarbakır’daki üretim tesisini Mersin’e taşıyarak, kapasite ve operasyonel verimlilik açısından yeni bir dönem başlattı. Ancak artan bölgesel talep sonucunda Diyarbakır’daki tesis tekrar devreye alındı böylece iki tesis birden çalışmaya başladı. Diyarbakır’daki tesis 25K ton kapasiteye sahip.

Karşılaştırma yapmak amacıyla KLKIM 2024 yılında 670K ton kuru harç boya/sıva satışı ve 97.4K ton Beton kimyasalı ve Çimento hammaddesi satışı gerçekleştirdi.

Değerlendirme

KLKIM açıklanan finansal sonuçlarını güçlü ve olumlu buluyorum. Hisse 14.4x fk ve 2.7x pddd çarpanı ile işlem görüyor. Firma Değeri / FAVÖK çarpanı ise 8.13x seviyesinde. F/k ve fd/favök çarpanları sektör ortalamasının altında, pddd çarpanı ise sektör ortalamasının bir miktar üzerinde.

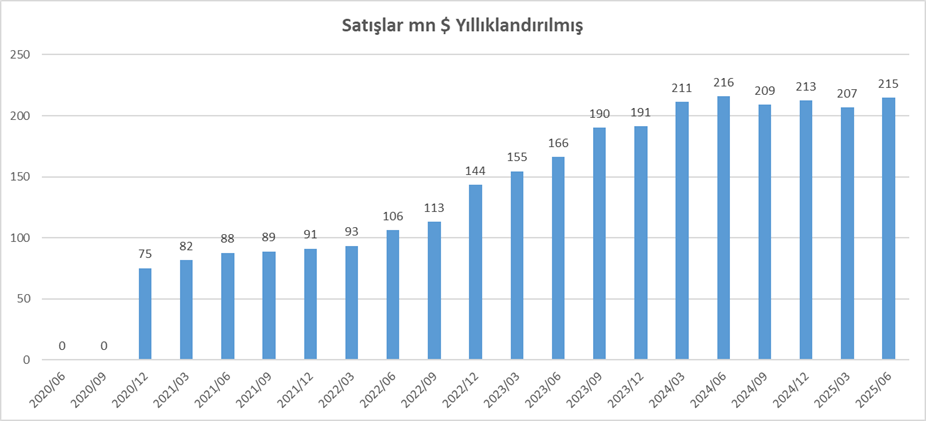

Yeni yatırımlarının büyümeye katkısı ve disiplinli bilanço yönetimi ile artması beklenen ciro ve FAVÖK beklentisinin uzun vadede hisse fiyatını olumlu etkileyeceğini düşünüyorum. İstikrarlı kar marjları ve net nakit pozisyonun kalıcı olarak devam etmesi güven veriyor. Ayrıca İnşaat sektörünün durgun olduğu zamanlarda yenileme harcamalarının artması önemli bir denge sağlamakta. Irak ve diğer uluslararası pazarlardaki gelişmeler KLKIM için yeni hikayeler yaratacak güçte. Uzun vadeli istikrarlı bir yatırım seçeneği olduğunu düşünüyorum. Şirket’in yıllık 215mn$ satış geliri bulunurken, istikrarlı şekilde yükseliyor. Son 3 yılda dolar bazında 2 kat ciro artışı elde etti. Yeni yatırımlarla cirodaki büyümenin mevcut 360 mn$ olan piyasa değerini destekleyeceğini ve yukarı iteceğini bekliyorum.

Yeni Videomu izleyebilirsiniz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Kalekim yine takip ettiğim birazdan gelecek beklentisinde olduğum hisseler arasında. Bilançoları önce kendim okuyarak sonrasında kendimi sizin yazılarınızla karşılaştırarak sağlama yapıyorum 🙂 yalnız hisse sanki geleceği fiyatlamış gibi durduğundan alım yapmıyorum. Belki yine ortalama dolar maliyeti yöntemi ile toplayabilirim. Sizce de borsadaki fiyatlar hisse ederini önden fiyatlamış mı? Teşekkürler.

Bazı şirketler önden gidiyor dikkat etmek lazım. Bazı şirketlerde ne çok önden gitmiş ama hiç bir zaman ucuz olmamış. KLKIM onlardan birisi bence. Piyasa aslında bundan bir kaç ay önceki o kötü günlerinde KLKIM gibi şirketlerde güzel alım fırsatı verdi. Piyasa psikolojisine kapılmadan o zamanki düşüşleri fırsat bilenler için iyi günlerdi. Böyle günler beklemek lazım.

Net nakit pozisyonu ve F/K çarpanı piyasa ortalamalarının altında. Bence 06/2025 de ender gözüken iyi bilançolardan. Teşekkürler Tuncay hocam

Evet bende beğeniyorum KLKIM’i. güzel şirket. Teşekkür ederim.

Değerli bilgiler ve emekleriniz için çok teşekkürler Hocam. Şirketi beğenip takip ediyorum ama Faaliyet raporunda 6 aylık üst yönetime sağlanan fayda 54.710.870 yani kabaca açıklanan karın yuzde 12 si kadar. Acaba bu tutar normalmi dir , şirketleri incelerken bunda bakabileceğimiz bi rasyo / oran varmıdır varmıdır , teşekkürler saygılar

evet yüksek gibi duruyor ama diğer şirketlerle kıyaslama yapmak lazım. Ama yinede güçlü finansal sonuçlar açıklıyorlar.

teşekkürler Hocam şirketi takip edip beğeniyorum ama sanırım biraz şüpheci yaklaşıyorum