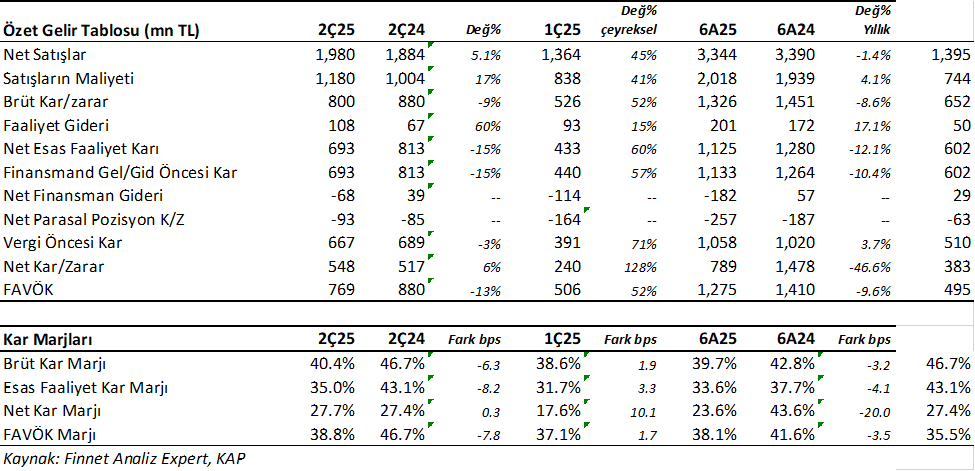

Limak Çimento (LMKDC) 2Ç25’de 548mn TL net kâr açıkladı. Analist medyan beklentisi bulunmuyor. Net kâr geçen yıl aynı döneme göre yıllık 6.09% yükseliş gösterdi. Net kâr marjı 2Ç25’de 27.68% olurken, önceki çeyrekte 17.62% ve geçen yıl aynı çeyrekte 27.42% olmuştu. Çeyrek dönemde satışlar geçen yıla göre güçlü olmasına rağmen, maliyetlerdeki artışın daha hızlı olması, faaliyet giderlerindeki artış kar üzerinde baskı yaratan faktörler olurken, geçen yıla kıyasla bu çeyrekte finansman geliri olması ve nispeten daha az vergi karşılığı sayesinde net karda %6.09 artış oluştu. Vergi Öncesi Kar görüntüsünde %3 düşüş var.

Satış gelirleri 2Ç25’de 1.980mn TL seviyesinde gerçekleşti. Satışlar sezon etkisi ile önceki çeyreğe göre 45.16% artarken, geçen yıl aynı döneme göre yıllık 5.09% büyüdü. Brüt kâr marjı 2Ç25’de 40.42% oldu. Önceki çeyrekte 38.55% ve geçen yıl aynı dönem 46.70% olmuştu.

FAVÖK aynı dönemde 769mn TL olurken, yıllık bazda 13% azalış gösterdi. FAVÖK marjı aynı dönemde 39.05% seviyesinde oluştu. Geçen yıl aynı dönemde 46.88% olmuştu.

6 Aylık Sonuçlar

Yılın ilk 6 ayında şirket 789 mn TL net kâr açıkladı. Net kâr geçen yıl aynı döneme göre 46.6% küçüldü. Bu dönemde şirket 3.344 mn TL satış geliri elde ederken satış gelirleri yıllık 1.35% azalış gösterdi. FAVÖK 1.275 milyon TL oldu ve yıllık bazda 9.59% azaldı.

Yılın ilk 6 ayında şirket 39.6% brüt kâr marjı ile çalıştı. Geçen yıl aynı dönemde 42.81% olmuştu. FAVÖK marjı 38.13% seviyesinde olurken, geçen yıl 41.60% olmuştu. Net kâr marjı 23.58% oldu. Geçen yıl aynı dönemde 43.59% olmuştu. Operasyonel kar marjlarında 3-4 puan arasında düşüş oluştu. 2024 yılının özellikle ilk çeyrek dönemi yüksek bir baza sahipti. Maliyet baskıları daha çok 2025’ de hissedildi.

Özsermaye kârlılığı 32.88% olurken, geçen yıl aynı dönemde 88.99% olmuştu. Sektör ortalaması 6.79% seviyesinde bulunuyor.

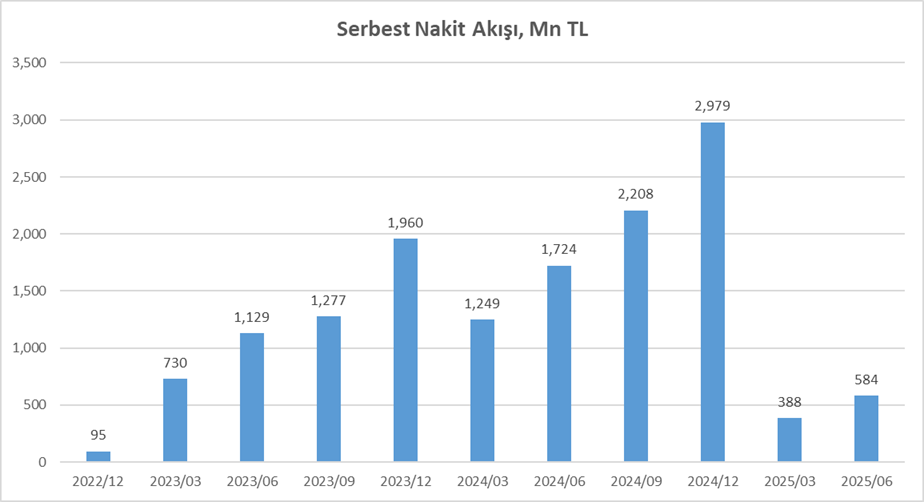

Nakit Zengini ve Güçlü Serbest Nakit Akışı

Haziran sonu itibari ile Şirket’in 1.381 mn TL net nakiti mevcut. 2024 yılının sonunda şirketin 1.489 mn TL nakiti vardı. Nakit zengini bir Şirket. Cari oran 3.41x ve likidite oranı ise 2.77x seviyelerinde. Şirketin borç kaynak oranı 19.47% seviyesinde. Geçen yıl aynı dönemde 24.16% seviyesindeydi. Sektör ortalaması borç kaynak oranı için 32.30% seviyesinde. LMKDC güçlü mali yapıya sahip bir şirket.

Şirketin nakit değerleri 2024 yılsonuna göre 107 milyon TL azalarak 1.381 milyon TL oldu. İşletme faaliyetlerinden 1.003 milyon TL nakit girişi oldu. Yatırım faaliyetlerinden 281 milyon TL nakit çıkışı olurken, finansman faaliyetlerinden 587.1 milyon TL nakit çıkışı oldu. Şirket bu dönemde 722 milyon TL Serbest Nakit Akışı elde etti. Limak Çimento genel olarak pozitif serbest nakit akışı üreten ve verimli bir şirket.

Çimento Pazarında Durum

Faaliyet Raporunda belirtilen ifadeler şu şekilde: “TürkÇimento tarafından yayınlanan en son verilere göre, 2025 yılının ilk 5 ayında Türkiye çimento üretimi %1,2 oranında artarken, yurt içi çimento satışlarındaki artış %1,7 olarak gerçekleşmiştir. Bunun yanında, 2025 yılının ilk 5 ayında Türkiye’den gerçekleşen klinker ihracatı %47,7 artış göstermiştir. Bu dönemde üretilen çimentonun %17,8’i ihracata konu olmuş ve çimento ihracatı, geçtiğimiz yılın aynı dönemine kıyasla %2,3 oranında artış göstermiştir. 2023 yılında yaşanan elim deprem felaketinin yarattığı baz etkisi ile 2024 yılında iç satışlarda bölgesel olarak gözlemlenen görece yüksek büyüme etkisi, 2025 yılının ilk 5 ayında da devam etmiştir.”

Değerlendirme ve Hedef Fiyat

Kar marjlarındaki zayıflık nedeni ile bu yıl düşük kar rakamları ile geçiyor. Ancak LMKDC düşmüş olmasına rağmen %38 FAVÖK marjına sahip. Aslında LMKDC yüksek karlılık, düşük gider ve nakit zengini bakımından temkinli yatırımcılar için ideal bir Şirket. Belki tek soru işareti olacak tarafı, Şanlıurfa ve Ergani Fabrikalarında 100-150 kilometrelik yarıçapa sahip bölgeye satış yapması. Yani büyüme alanı kısıtlı. Buna karşılık istikrarlı bir şirket.

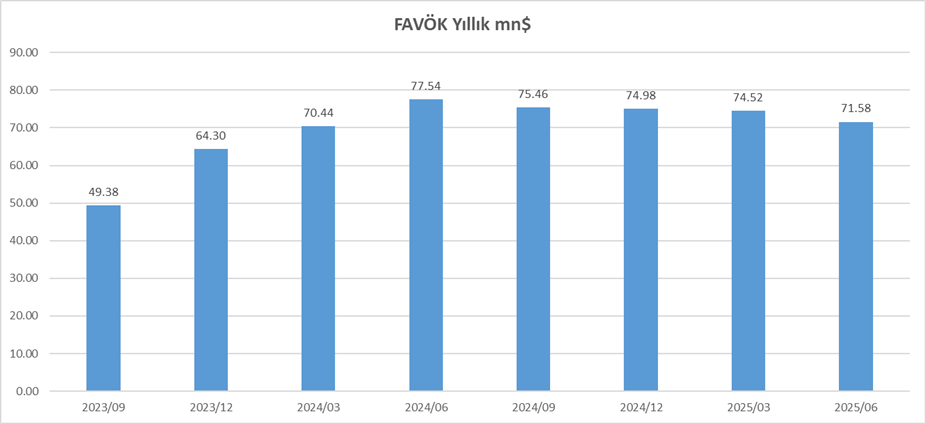

Aşağıda yıllıklandırılmış FAVÖK grafiğini görüyorsunuz ve hafif bir düşüş trendi mevcut. Ancak genel olarak 70mn$ seviyelerinde istikrarlı seyir var. 2025 yılı sonunda 70mn$ FAVÖK bekliyorum. Fd/favök çarpanını 5.5x ve yılsonu dolar kurunu 43.57TL olarak aldığımda LMKDC için 35-36TL seviyelerinde 6-12 aylık bir değer bulunuyorum. Son kapanışa göre bu %15 gibi bir potansiyele işaret ediyor. Çok cazip değil. Hissede olası geri çekilmeleri daha cazip alım fırsatları için takip etmeli.

VESBE 20256/06 Bilanço Analizimi okuyabilirsiniz.

AKSEN 2025/06 Analizim için tıklayınız.

BORSA EĞİTİM

Borsa Eğitimlerim sadece Borfin Eğitim portalında vardır.

BENCE BİR ŞEKİLDE KENDİNİZİ EĞİTİN. İSTER KİTAP OKUYUN İSTER EĞİTİMLER ALIN. EĞER KENDİNİZİ EĞİTİRSENİZ KENDİ ÖZGÜRLÜĞÜNÜZÜ ELDE EDER VE BAŞKALARININ KARARLARI İLE DEĞİL KENDİ KARARLARINIZ İLE HAREKET EDERSİNİZ. BORSA İÇİN EĞİTİME ZAMAN AYIRIN. Eğer Eğitim bulamıyorsanız benim eğitimlerim için görseli tıklayabilirsiniz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.