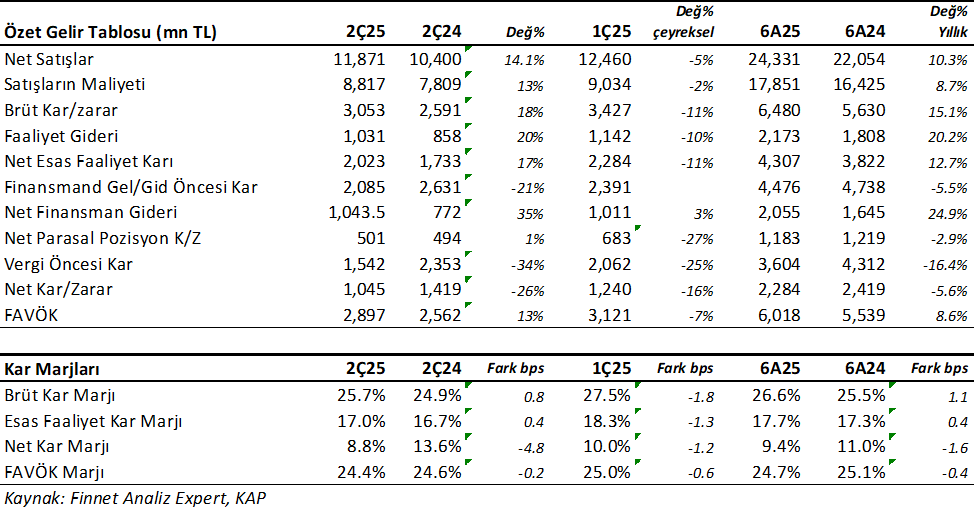

MLP Sağlık hizmetleri (MPARK) 2Ç25’de beklentilerin %9 üzerinde 1.045 mn TL net kar açıkladı. Analist medyan beklentileri 958 mn TL seviyesindeydi. Beklentilerdeki sapmada beklenenden daha düşük gelen net finansman giderleri ve daha düşük vergi karşılığı etkili olmuş görünüyor. Net kar geçen yıl aynı döneme göre %26 geriledi. Bunda 2Ç24 döneminde yazılan tek seferlik negatif şerefiye gelir etkisi bulunuyor. Geçen yılki tek seferlik hariç bakıldığında net kar %27 artış gösteriyor.

Aynı dönemde satış gelirleri reel %14.1 artışla 11.871 mn TL düzeyinde oluştu. Bu rakam 11.459mn TL olan analist medyan beklentilerinin hafif üzerinde. Satış gelirinin %89’u yurtiçi hasta ve %11’lik kısmı yurtdışı hasta gelirlerinden oluştu. Yurtiçi hasta hasılatı hem hasta sayısındaki artış hem de fiyatlardaki artışın etkisiyle %18.1 yükseldi. Yurtdışı hasta hasılatı ise %7.7 geriledi. Bu gerilemede hem hasta sayısındaki azalış hem de fiyatlardaki artışa kıyasla sabit seyreden Dolar kurunun etkisi oldu. Brüt kar marjı 2Ç25’de yıllık 0.8 puan iyileşme ile %25.7 oldu ancak 1Ç25 dönemine göre 1.8 puan azaldı.

MPARK FAVÖK rakamı medyan beklentilerden %4 yukarıda 2.897 mn TL seviyesinde oluştu, yıllık %13 büyüdü. FAVÖK Marjı %24.4 ile yıllık 0.2 puan ve çeyreklik 0.6 puan hafif daralma gösterdi. Faaliyet giderlerindeki artışın ciro büyümesinden daha hızlı olması bunda etkili olmuş görünüyor.

MPARK 6 Aylık Sonuçlar

Şirket bu sonuçlarla birlikte 2025 yılının ilk yarısını %10.3 reel büyüme ile tamamladı ve 24.331 mn TL ciroya ulaştı. Net kar %5.6 gerileme ile 2.284 mn TL düzeyinde oluşurken, 2024 yılının aynı dönemindeki tek seferlik gelir hariç bakıldığında Net Karda %25 artış hesaplanıyor. FAVÖK ise %8.6 artışla 6.018 mn TL düzeyinde oluştu.

MPARK yılın ilk yarısını 1.1 puan artışla %26.6 Brüt Kar Marjı, 0.4 puan hafif gerileme ile %24.7 FAVÖK Marjı ile tamamladı.

Şirket Faaliyet Raporundaki bilgilere göre Operasyonel nakit akışı, artan işletme sermayesi ihtiyacı nedeniyle %12,5 azalarak 1Y 2025’te 2.951 milyon TL oldu. Operasyonel nakit akışın FAVÖK’e oranı 1Y 2025’te %49,0 oldu. Serbest nakit akışı ise, yıl içerisinde planlanan yatırım harcamalarının ilk yarıya denk gelmesi nedeniyle nedeniyle 1Y 2025’te negatif 1.013 milyon TL oldu. Toplam yatırım harcamalarının hasılata oranı 1Y 2025’te %15,4 oldu. Bakım ve onarım için yapılan yatırım harcamalarının hasılata oranı 1Y 2025’te %4,3 seviyesinde gerçekleşti.

Nakit değerler 2024 sonuna göre %176 artışla 8.786 mnTL oldu ancak bunda borçlanmanın etkisi bulunuyor. Şirket’in toplam borçları yine 2024 sonuna göre %30 artarak 36.108 mn TL seviyesine ulaşırken, Toplam Borç / Toplam Varlık oranı %55 seviyesinde oluştu (2024/06: %51). Net Borç/ FAVÖK oranı ise 0.71 seviyesinde bulunuyor. Şirket’in önemli bir borçluluk durumu bulunmuyor.

MPARK Finansal Sonuçları Değerlendirme

MPARK için beklentilerin hafif üzerinde dengeli sonuçlar açıklamış.

Olumlu tarafta her ne kadar sınırlı etkisi olsa da Ocak ayında deprem riski nedeni ile kapatılan Çanakkale Hastanesine rağmen satış gelirlerinde reel büyüme elde etmesi, Dolar bazında yıllıklandırılmış cironun 2022 sonundan bu yana sürekli artıyor olması, FAVÖK’teki reel büyüme ve ilk çeyrekte %5 seviyesine çıkan operasyonel işletme sermayesi oranının tekrar %4 seviyesine düşmesi gösterilebilir. Ayrıca geçen yılki tek seferlik gelir hariç bakıldığında net karda artış görünüyor.

Olumsuz tarafta ise ciro ve brüt kar büyümesinden daha hızlı artan faaliyet giderleri, son üç çeyrektir yavaş da olsa gerileyen FAVÖK Marjı, düşük borçluluğa rağmen net finansman giderlerinin operasyonel karın yarısına yakın tutarı etkilemesi gösterilebilir. Net borç/ FAVÖK oranı son üç çeyrektir yükseliyor olsa da, 0.7x gibi oldukça düşük bir seviyede bulunuyor. Gelecek çeyreklerde hem kar marjlarının hem borçluluk oranının izlenmesi gerekiyor.

Yeni Hastane Alım Süreci Önemli Olabilir… Bunun yanında MPARK 10 Haziran 2025 tarihinde Özel Gaziosmanpaşa Hastanesini devir almak üzere protokol imzaladığını ve görüşmelere başlandığını duyurdu. Sürecin iki ay içerisinde tamamlanacağını öngörmüştü. Sürecin sonuna geliyor olabiliriz. Özel Gaziosmanpaşa Hastanesi 60 bin metrekare kapalı alana sahip ve 403 yatak kapasitesine sahip olmakla birlikte mevcut yatak ve doktor sayısı ile Türkiye’deki 576 özel hastane arasında ilk beş içerisinde yer alıyor. Karşılaştırma olması açısından MPARK toplam 5 ülkede 6300’den fazla yatak kapasitesine sahip. Şirket Sürecin tamamlanması ile birlikte yatak ve doktor kapasitesi açısından devir işlemi ile önemli bir inorganik büyüme sağlayacağını ifade ediyor. Birleşme sürecinin olması durumunda gelecek dönemlerde satın alma işleminin finansmanı ve birleşmenin ilk zamanlarında oluşacak olumlu/olumsuz finansal sonuçları izlemek gerekiyor.

MPARK finansal sonuçlarını hafif pozitif olarak değerlendirmek mümkün. Sektörde 6 kurumun ortalama 12 aylık hedef fiyatı 502TL seviyesinde bulunuyor. Bunlardan minimum 418.80TL ve maksimum 583TL hedef fiyat hesaplayan var. Son kapanışa göre ortalama 502TL fiyat %33 gibi bir potansiyele işaret ediyor. Herhangi yukarı revizyonlar oluşmazsa mevcut faiz seviyelerine göre çok cazip bir potansiyel taşıdığı söylenemez. Hisse fiyatında gerileme olması ya da yeni hastane satın alması ile finansallarda gelecek dönemlerde büyümenin hızlanması daha cazip bir görünüm yaratabilir.

ARCLK 2025/06 Bilanço Analizimi okuyabilirsiniz. Tıklayınız.

BORSA EĞİTİM

Borsa Eğitimlerim sadece Borfin Eğitim portalında vardır. Başka hiç bir yerde yoktur.

BENCE BİR ŞEKİLDE KENDİNİZİ EĞİTİN. İSTER KİTAP OKUYUN İSTER EĞİTİMLER ALIN. EĞER KENDİNİZİ EĞİTİRSENİZ KENDİ ÖZGÜRLÜĞÜNÜZÜ ELDE EDER VE BAŞKALARININ KARARLARI İLE DEĞİL KENDİ KARARLARINIZ İLE HAREKET EDERSİNİZ. BORSA İÇİN EĞİTİME ZAMAN AYIRIN. Eğer Eğitim bulamıyorsanız benim eğitimlerim için görseli tıklayabilirsiniz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.