Borsa Şirketleri 2Ç finansal sonuçlarını açıkladı. Buna göre, Genel olarak ekonomideki durgun seyrin ve finansman maliyetlerinin devam ettiğini gördük. Buna karşın, 2Ç için çok daha kötü olması yönünde beklenti vardı. Sonuçlar beklentiler kadar kötü gelmedi.

Ancak bir gerçek var. Şirketlerde öne çıkan sıkıntılar şunlar. Enflasyona göre reel büyümede zorluk, maliyet kaynaklı kar marjlarında sıkıntılar ve finansman giderleri. Zaten gelir tablosunda finansman giderlerinden sonra gelen parasal kar/zarar ve vergi gibi kalemleri hesap etmek neredeyse imkansız.

Borsa sanayi şirketlerine nakit ve ödeme gücü yönünden bakalım. Aşağıda aldığım kriterleri görüyorsunuz. Bu kriterler ile bir Şirket havuzu yaratalım. Sonra bu havuzun içinden büyüme açısından öne çıkanlara bakalım. Bence iyi bir fikir.

Kriterlerimiz şunlar olacak. Unutmayın Sanayi Şirketleri için bakıyoruz. Çünkü FAVÖK verisi sadece sanayi şirketleri için geçerlidir;

- Toplam Borç / Toplam Varlık < %50

- Net Borç / FAVÖK < 0

- Pozitif Serbest Nakit Akışı

- Net Borç ödeyicisi ( Finansman Faaliyetlerinden Nakit Akışı < 0 )

- Firma Değeri / FAVÖK < 15

Temel Bilgiler

Her şeyden önce, Temel Bilgi seviyesi düşük kişiler için belirtmek isterim. FAVÖK, Faiz Amortisman Vergi Öncesi Kar demektir. Esas Faaliyet Karına, Amortisman Gideri eklenerek bulunur. Yani Esas Faaliyet karı, gelir tablosunda sizin gördüğünüz Faaliyet Karı değildir. Düzeltilmiş Faaliyet Karıdır. Şöyle ki;

Net Esas Faaliyet Karı = Esas Faaliyet Karı (gelir tablosunda gördüğünüz) + Esas Faaliyetlerden Diğer Giderler – Esas Faaliyetlerden Diğer Gelirler

FAVÖK = Net Esas Faaliyet Karı + Amortisman Gideri.

Amortisman Giderini, Finansal tabloların Nakit Akış Tablosunda bulabilirsiniz. Ayrıca, bazı şirketler FAVÖK hesabını normal bilançoda gördüğünüz Esas Faaliyet karı ile hesaplarlar. Yanlış değildir, ancak bu rakamın içerisinde kur farkı gelir ve giderleri yoğunlukta olmaktadır. Bu ise istikrarlı bir veri seti yapmanıza engel olur. Bununla birlikte, Çoğu şirket ise FAVÖK verisini, sunumlarında biz Analistlerin hesapladığı gibi ile verirler.

Son olarak, Serbest Nakit Akışı (Free Cash Flow – FCF) ise şöyle hesaplanır;

FCF = İşletme Faaliyetlerinden Nakit Akışı – Maddi ve Maddi Olmayan Duran Varlık Alımı için Nakit Çıkışı

Sonuç Tablo

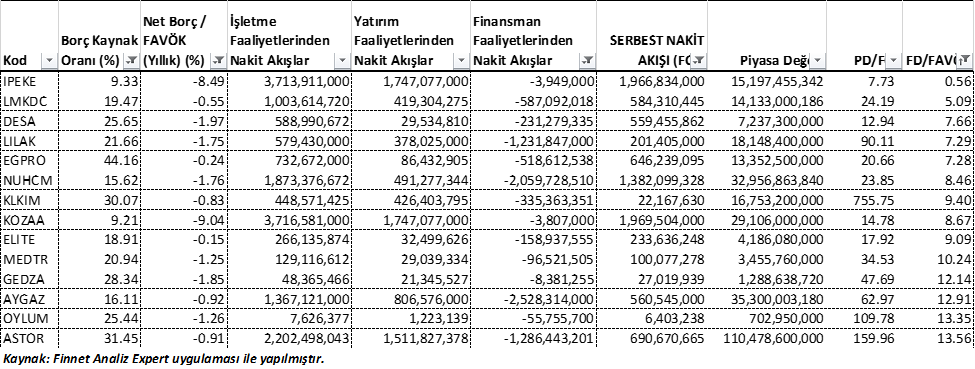

Konumuza geri dönelim. Yukarıdaki kriterleri alarak bir eleme yaparsak, aşağıdaki şirketleri elde ediyoruz. Yorum yapmadan veriyorum.

Yukarıdaki tabloda 14 Şirket yer almaktadır. FD/FAVÖK oranına göre küçükten büyüğe sıralanmıştır. Bunun güzel tarafı, 300’e yakın şirketi nakit ve borç ödeme açısından tek tek inceleyemezsiniz. Ancak uygulamalarla çok kısa sürede kendinize bir liste yapabilirsiniz. Yani bu listedeki şirketlere odaklanabilirsiniz.

İkinci Aşama

Bu şirketleri büyüme açısından eleyelim isterseniz. Mesela, son dört çeyrek toplam yıllık satış, kar veya faaliyet karını artıran şirketlere ek olarak ayrıca, 6 aylık’da geçen yıla kıyasla cirosunu, karını veya faaliyet karını artıran şirketlere bakalım.

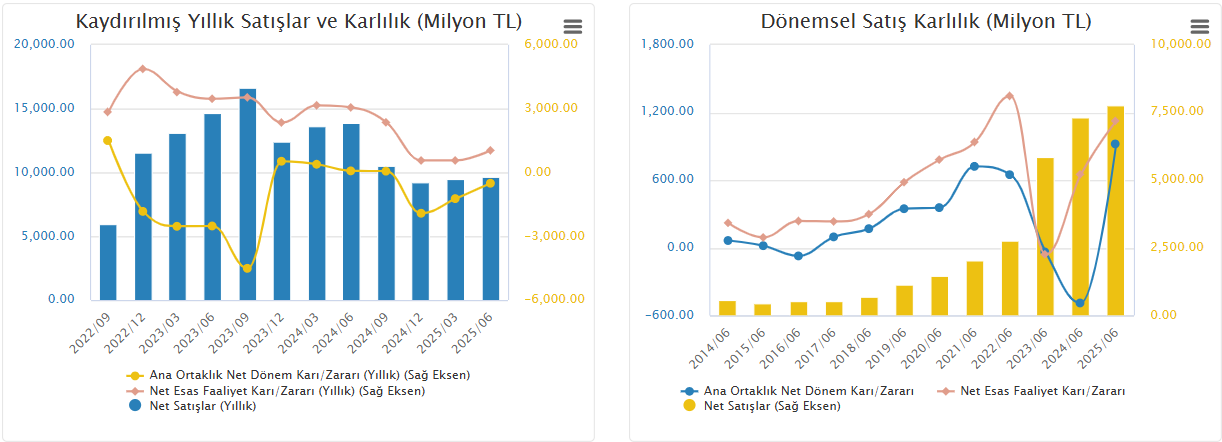

Her bir şirket için yorum yapmayacağım. Ama bakınca KLKIM, GEDZA, AYGAZ ve kısmen KOZAA ve ASTOR şirketlerinin öne çıktığını görüyorum. Diğer şirketlerde karışık seyirler var. Mesela IPEKE için tek kusur zarar etmesi. Aslında, hem son dört çeyrek hem 6 aylık veriler güzel. LMKDC hem son dört çeyrek hem 6 aylık değişimler zayıf. Bunun gibi karışık şirketler var. Mesela net kar artmış ama satışlar düşmüş gibi.

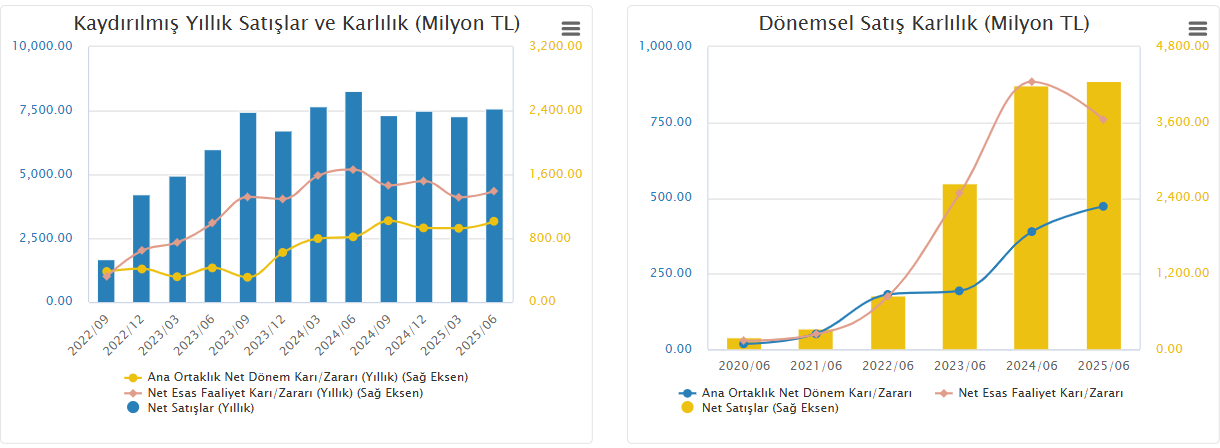

KALEKİM (KLKIM)

Kalekim (KLKIM) baktığımızda, son dört çeyrek verilerde ciro, esas faaliyet karı ve net kar rakamlarının bir önceki döneme göre arttığını görmekteyiz. Buna karşın 6 aylık verilerde ise, satışlar ve net kar artarken, esas faaliyet karında 884mnTL’den 759mnTL’ye düşüş var. Tek kusur kabul edilir. Ancak sonraki 9 aylık bilançoda takip edeceğiz.

AYGAZ

Aygaz’a bakarsak hem son dört çeyrek hem 6 aylık verilerde önceki döneme göre ciroda düşüş görmekteyiz. Diğer esas faaliyet karı ve net karda iki segmentte artış var. Özellikle net kar ve esas faaliyet karı yıllık verilerde son iki dönemdir artış içerisinde.

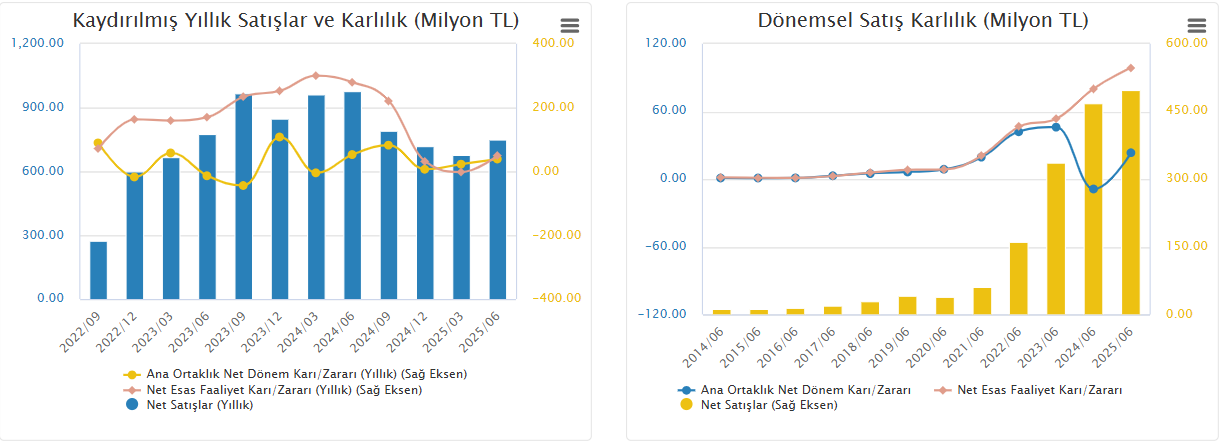

GEDİZ AMBALAJ (GEDZA)

GEDZA belki de listenin en iyi sonuç veren Borsa şirketi. Hem son dört çeyrek hem 6 aylık verilerde ciro, faaliyet karı ve net karını artırmış. Listede bunu yapan tek şirket. Ancak GEDZA listedeki piyasa değeri en düşük olan ikinci şirket. Spekülatif hareketlere açık olması bakımından dikkat çekerim. Bu tarz küçük şirketlere portföylerde %5’den fazla pay ayrılmasını tavsiye etmem.

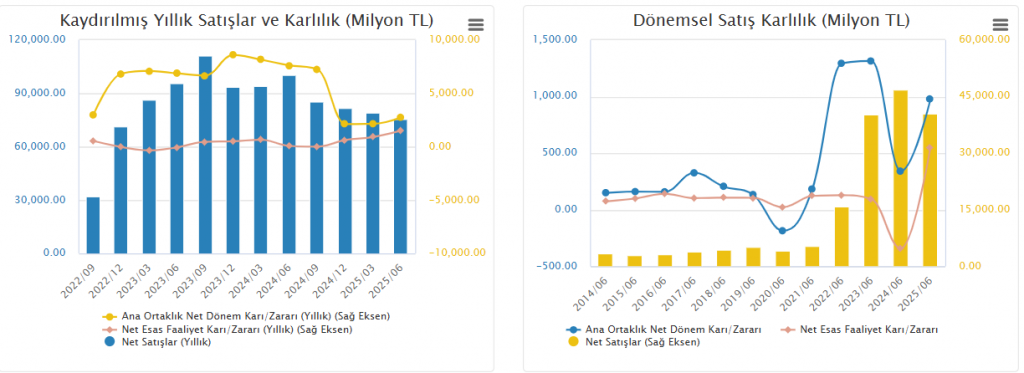

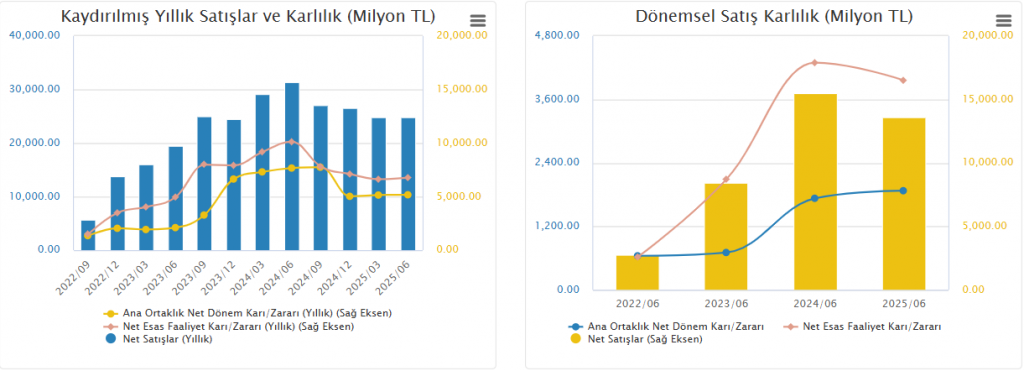

KOZA MADENCİLİK (KOZAA)

Aslında, KOZAA’ da tıpkı GEDZA gibi tüm segmentlerde artış göstermiş bir borsa şirketi. Ancak son dört çeyrek toplamında 509mn TL zarar konumunda. Önceki döneme göre zararı 1.232mnTL’den azalmış. Buna karşın, 6 aylık dönemde net karı (yani 6 aylık kar) 921mnTL seviyesinde. Geçen yıl aynı dönemde 489mnTL zarar vardı. KOZAA bu yılı son dört çeyrek veride zarardan çıkarak kar bölgesinde kapatacak gibi. Bunun dışında hem tabloda olması hem de ikinci aşamada büyüme göstermesi pozitif.

ASTOR ENERJİ (ASTOR)

ASTOR’da son dört çeyrek verilerde hafif pozitif değişimler var. Ciro, faaliyet karı ve net kar önceki döneme göre hafif artmış. Buna karşın, 6 aylık sonuçlarda ciro ve faaliyet karında düşüşler var. Bu nedenle kısmen yorumunu yaptım.

Diğer şirketlerde bunlardan zayıf ve karışık görüntüler mevcut. Ama hepsinin nakit, borçsuz, ödeme gücü olan ve fd/favök oranı 15’in altında olduğunu unutmayın. Bu havuzdaki şirketleri izleyerek, teknik olarak düşüşleri takip ederek, 22 veya 50 günlük ortalamalarına yaklaştıklarında harekete geçmek mümkün. Analizden şaşmayın. Unutmayın borsa rasyoneldir. Piyasalar ne kadar karışık olsa bile, büyüyen, karını artıran şirketler Endeksten bağımsız olarak yükselişler göstermiştir ve böylece devam edecektir.

DUYURU: BORFİN İNDİRİM HAFTASI

Bu arada eğitimlerimin olduğu BORFİN eğitim portalı kuruluş haftası nedeni ile %20 indirim uyguluyor. Aşağıdaki kupon kodu ile benim eğitimlerimi %30 indirimle alabilirsiniz. İndirim 8 Eylül 2025’de başladı, 15/09/2025 gece yarısına kadar devam edecek.

Eğitim sayfama ulaşmak için burayı tıklayabilirsiniz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Tuncay Hocam emeğinize sağlık. Bu güzel ve faydalı bilgileri bize aktardığınız için teşekkür ederim. Bu eleme usülünüzü çok beğeniyorum. Borsaya bakış açımı değiştiriyor . Eğitim tadında bir makaleydi. İşlerinizde kolaylıklar diliyorum.

Çok teşekkür ederim.