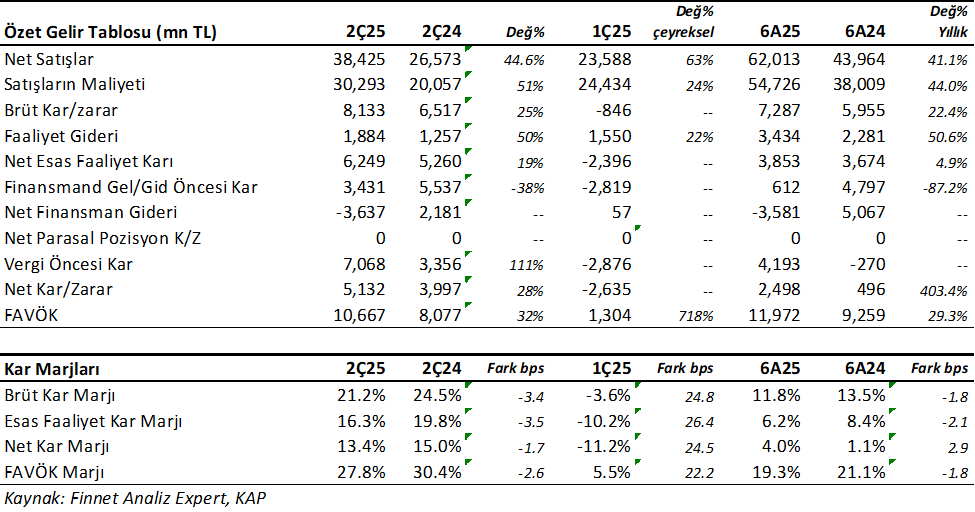

Pegasus (PGSUS) 2Ç25’de TL bazında sonuçlara göre beklentilerin %12 altında 5.132mnTL net kar açıkladı. Analist medyan beklentileri 5.833mnTL seviyesindeydi. Net kar yıllık %28 artış gösterdi. Satış gelirleri ve FAVÖK beklentiye paralel olmasına rağmen, net kardaki sapmada vergi gideri etkili olmuş. Finansman gelirleri bu çeyrekte net kara katkı yaptı.

Satış gelirleri %45 büyüdü ve beklentilere paralel 38.425mn TL oldu. Toplam Misafir sayısı %14 artışla 10.7 mn kişi olurken, dış hat misafir sayısı %18 artış ile 6.9 milyon oldu. Toplam arz edilen koltuk km (AKK) %17 büyüme ile yaklaşık 20 milyar olurken, dış hat AKK %19 artışla 16.7 milyar oldu. Doluluk oranı %86.4 (2Ç24: %87.5) oldu.

FAVÖK beklentilere paralel %32 artışla 10.667mn TL oldu. FAVÖK marjı 2.6 puan düşüşle %27.8 seviyesinde. Marj düşüşünde Faaliyet kar marjındaki düşüş etkili oldu.

Bu sonuçlara birlikte PGSUS 2025 yılının ilk yarısında 2.498 mn TL net kar açıkladı. Şirket geçen yıl aynı dönemde 496mn TL gibi sınırlı bir kar açıklamıştı. Geçen yıl oluşan yüksek finansman giderleri bunda etkili olmuştu.

Faaliyet Dışı Gelirler Önemli Etki Yaptı

Gelir tablosunda dikkat vermek gereken nokta şudur. Şirket yılın ilk yarısında satışlarını %41 artırdı ancak maliyetlerdeki ve faaliyet giderlerindeki artış daha yüksek oldu. Bu durum Esas Faaliyet Karının %5 gibi sınırlı artmasına neden oldu. Ancak Diğer faaliyetlerden kur farkı zararları nedeni ile Finansman Gideri öncesi kar rakamı %87 düştü ve 612 mn TL oldu. Şirket bu yıl geçen yılın aksine yüksek kur farkı geliri elde etti ve vergi öncesi 4.193mn TL oldu. Vergi sonrası ile 2.498mn TL net kar elde etti.

Operasyonel olarak çok iyi bir performans olmadığını düşünüyorum. Faaliyet dışı gelirler etkisi ile oluşan bir kar var. Birim Gelir RASK Euro bazında sadece %1 arttı. 2Ç25’de %2 geriledi. Buna karşılık yakıt giderlerindeki düşüş sayesinde maliyet tarafını dengelemiş durumda. Yakıt giderleri yılın ilk yarısında Euro bazında %20 düşmeseydi, yüksek giderler kar üzerinde ciddi baskı yapabilirmiş. Nitekim altı ayda RASK %1 artarken, yakıt hariç birim maliyet CASK 6 ayda Euro bazında %14 artmış.

Dönem sonu itibari ile PGSUS’un 2.700mn € (137.7 milyar TL) net borcu mevcut. 2024 yıı sonunda net borç 2.749mn€ (109 milyar TL) seviyesindeydi. Euro bazında düşmüş ancak kur artışından dolayı TL bazında artış var. Net Borç/ FAVÖK oranı 3.99x seviyesinde. Bu yüksek bir oran. Şirket’in serbest nakit akışı bu dönemde pozitif 8.638 mn TL oldu. PGSUS genel olarak pozitif nakit akışı üreten bir şirket. 9 ve 12 aylık bilanço dönemlerinde nakit akışları en yüksek seviyede gerçekleşiyor.

Pegasus Değerlendirme

Beklentilerin altında gelen kar rakamı kısa vadede baskılı bir açılışa neden olabilir. Ancak 3Ç döneminin yüksek sezon etkisi beklentisi orta vadede hisseyi desteklemesini beklemek yanlış olmaz. Bilançoda genel olarak Giderlerin Gelirlere baskı yapması negatif bir gelişme. Ancak bu durum için 3Ç dönemde yüksek sezon etkisi ile lehte değişimi beklemek yanlış olmaz.

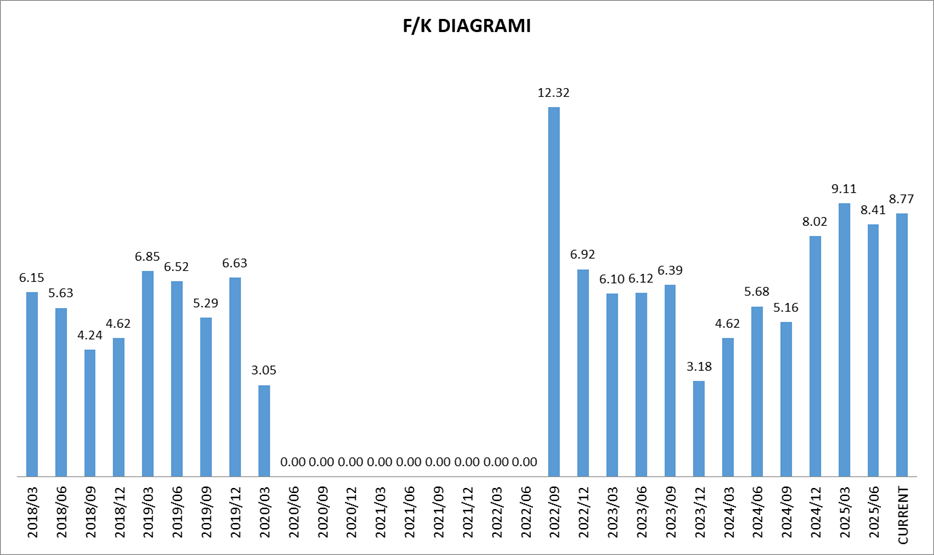

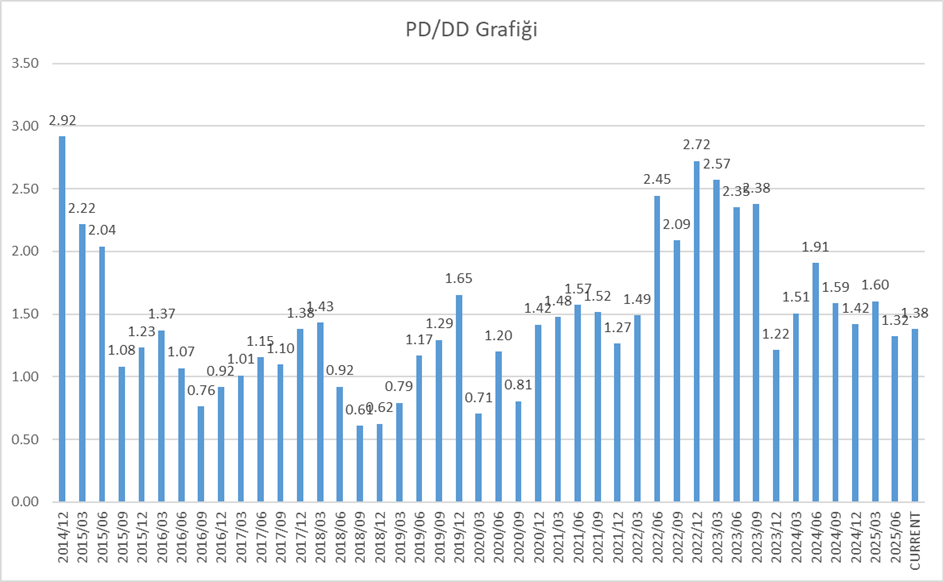

PGSUS 1.38 pddd çarpanı ile işlem görüyor. Tarihsel olarak normal bir çarpana işaret ediyor. Çok iskontolu değil. FK çarpanı ise 8.77x seviyesinde. Düşük bir rakam olsa da bu seviye tarihsel olarak çok ucuz değil. Yüksek sezon beklentisi ile hissede orta vadede hareketlilik olabilir. PGSUS için değerleme çalışmam bulunmuyor. Ancak kurum analistlerinin ortalama hedef fiyatı 361.62TL seviyesinde. Bu son kapanışa göre %34 yükseliş potansiyeline işaret ediyor.

CCOLA 2025/06 Analizimi okumak için tıklayınız.

EGSER 20256/06 Analizimi okuyabilirsiniz.

LMKDC 20256 Analizimi okumak için tıklayınız.

BORSA EĞİTİM

Borsa Eğitimlerim sadece Borfin Eğitim portalında vardır.

BENCE BİR ŞEKİLDE KENDİNİZİ EĞİTİN. İSTER KİTAP OKUYUN İSTER EĞİTİMLER ALIN. EĞER KENDİNİZİ EĞİTİRSENİZ KENDİ ÖZGÜRLÜĞÜNÜZÜ ELDE EDER VE BAŞKALARININ KARARLARI İLE DEĞİL KENDİ KARARLARINIZ İLE HAREKET EDERSİNİZ. BORSA İÇİN EĞİTİME ZAMAN AYIRIN. Eğer Eğitim bulamıyorsanız benim eğitimlerim için görseli tıklayabilirsiniz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

PGSUS Diğer faaliyet giderlerinde geçen seneye göre çok yüksek artış var. Dipnotlarda belirtilenlere göre:

Esas Faaliyetlerden Diğer Giderler (Not 17):

2025 2Ç’deki yüksek artışın ana nedeni, uçak kiralama sözleşmelerinden kaynaklanan kullanım hakkı varlıklarının değer düşüklüğü giderleri ile ceza ve tazminat ödemeleri.

Ayrıca bazı hukuki uyuşmazlık karşılıkları da giderlere eklenmiş.

Bu kalem, geçen yıl aynı dönemde çok düşük seviyedeyken bu yıl tek seferlik yüksek tutarlı giderler nedeniyle sıçramış.

“Kullanım Hakkı Varlığı” nedir?

Bir havayolu şirketi uçağı satın almayıp kiraladığında (operasyonel kiralama veya finansal kiralama), muhasebe standartlarına göre o uçağı kullanmaya hak kazanır.

Bu hak, bilanço aktifinde “Kullanım hakkı varlığı” olarak yer alır.

Uçağın tamamı şirketin malı değildir ama sözleşme süresi boyunca kullanma hakkı şirkete aittir.

Değeri genellikle kira sözleşmesinin bugünkü değerine eşittir.

Karşılığında pasifte kiralama borcu kaydedilir.

“Değer düşüklüğü” ne demek?

Normalde bu kullanım hakkı varlığı, sözleşme süresince amortisman ile giderleştirilir.

Ama eğer uçağın ekonomik değeri veya beklenen faydası ciddi şekilde azalırsa (örneğin):

Piyasa kira bedelleri sert düşmüşse,

Uçağın kullanımı planlanandan daha az olacaksa,

Sözleşmenin erken sonlandırılması ihtimali doğmuşsa,

Teknik veya hukuki sebeplerle uçağın verimi düşmüşse,

ek olarak “değer düşüklüğü testi” yapılır.

Bu gider, Pegasus’un kiraladığı uçaklar için bilançoda duran kullanım hakkı varlıklarının defter değerinin aşağıya çekilmesi.

Ekonomik olarak, “kiralanan uçağın bize sağlayacağı fayda artık sözleşme değerinden düşük, o yüzden zararı şimdiden yazıyoruz” anlamına geliyor.

FİNANSAL OKUR YAZARLIK ADINA TUNCAY BEY’DEN YORUM BEKLİYORUM.

Dipnotta değer düşüklüğü tutarı “Esas faaliyetlerden diğer giderler” içinde yer alıyor. Tek seferlik muhasebesel bir değer düşüklüğü hesabıyla gider 3 milyara yakın faaliyet karı ve net kar düşük görünüyor. Şimdi gerçekte çıkan bir para olmadığından bu 3 milyar aslında nakit akım tablolarını etkilemedi. Yani giren para hala orada ama faaliyet karı olarak görünmüyor. FAVÖK 83 milyon euro düşük görünüyor. Peki bu muhasebesel durumu nasıl dikkate almalıyız, yani bu favök düşüşünü görmezden gelip favökü +83 milyon euro gibiymiş yaklaşımı mı doğru? Ya da ben favök ve net kara bakarım. Ne görünüyorsa odur yaklaşımı mı doğru? Analist yorumlarını okuduğumda kimse bu kaleme değinmiyor. Görmüyor. Favök değişimine marjlara net karı satış büyümesi hakkında yorumlar var. Tek bir analist bile tek seferlik bu giderin favökü kötü gösterdiğinden bahsetmiyor.

Bence benden yorum beklemeyin. Yorum beklemeniz gereken Şirketin kendisidir. Aslında bunu benim siteme değil, Şirkete yazmanızı beklerim. siz bir yatırımcısınız bu sizin en büyük hakkınız. Yatırımcı ilişkilerini arayın ve sorun. yada bu yazdıklarınızı onlara mail yolu ile sorun. Bence böyle yapmalısınız.