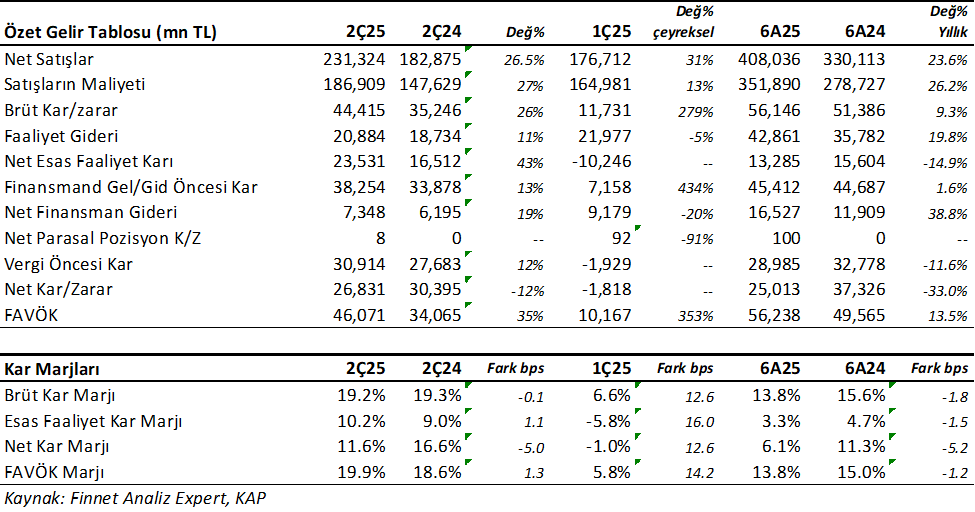

Türk Hava Yolları (THYAO) 2Ç25’de beklentilerin %13 üzerinde 26.831mn TL net kar açıkladı. Analist medyan beklentileri 23.728mnTL seviyesindeydi. Sezonsal etkiyle yolcu gelirlerindeki artış, maliyet baskısındaki azalma ve faaliyet giderlerinin önceki çeyreğe göre gerilemesi son olarak önceki çeyreğe göre daha düşük net finansman gideri oluşması net karı destekledi. 2Ç25’de net kar yıllık %12 geriledi. 1Ç25’de Şirket 1.818mn TL zarar açıklamıştı.

Satış gelirleri beklentiye paralel 231.324mnTL oldu ve yıllık %26.5 büyüdü. Sezonsal etki ve yolcu gelirlerinin artması etkili oldu. Kargo gelirleri yavaşlayan küresel ekonomi nedeni ile geriledi. Brüt kar marjı geçen yıla paralel %19.2 oldu.

FAVÖK beklentilerin %5 üzerinde 46.071mn TL olurken, yıllık %35 büyüdü. Bu büyümede faaliyet giderlerdeki kontrollü artışın etkisiyle artan faaliyet karı etkili oldu. FAVÖK marjı %19.9 olurken, geçen yıla göre 1.3 puan iyileşme oldu. EBITDAR Marjı ise 1.2 puan iyileşme ile %25.4 oldu.

THYAO bilançosunu Dolar bazında açıklıyor ve enflasyon muhasebesi uygulamıyor. 2Ç25’de gelirler %5.6 büyüdü ve 5.980mn $ oldu. EBITDAR %11 büyüme ile 1.522mn$ oldu. Net kar ise %26.7 daralma ile 691mn$ oldu. Zayıflayan ABD Dolarının muhasebe etkisi ve vergi gideri net kar üzerinde olumsuz etki yarattı.

THYAO 6 Aylık Sonuçlar

Bu sonuçla birlikte THYAO yılın ilk yarısını %24 büyüme ile 408.036mnTL satış geliri ile kapadı. Net kar %33 daralma ile 25.013mn TL oldu. 1Ç dönemdeki düşük gelir, yüksek faaliyet gideri ve yüksek finansman gideri yükünün etkileri 6 aylık görüntüyü etkiledi.

Dolar bazında toplam gelirler %4.2 büyüdü ve 10.867mn$ olurken, EBITDAR %1.9 artışla 2.192mn$ oldu. Net kar %44.7 düşüşle 647mn$ seviyesinde oldu. EBITDAR Marjı %20.6 ile yatay seyrini korudu.

Yolcu gelirleri %5.3 artarken, Kargo gelirleri %4.3 düştü.

THYAO 6 aylık dönemde %4 artışla 42.2mn yolcu taşıdı. AKK %5.6 artmasına karşılık, RASK2’nin yatay kalması ve Yolcu birim gelirinin %1 gerilemesi azalma eğilimde olsa da verimlilik sorunlarının halen devam ettiğini gösteriyor.

Haziran itibari ile 335 milyar TL net borcu bulunuyor. Net borç 2024 sonuna göre %21.5 arttı. Net Borç/FAVÖK rasyosu 2.3x seviyesinde bulunuyor ve 2023 yılından bu yana bu seviyeleri koruyor. Cari oran 0.92x ile ortalama seviyelerinde. THYAO için bu cari oran seviyesi normal. Yılın en yüksek bilançosu olan 9 aylık bilançoda likidite oranlarında yükseliş oluşur.

Aynı dönemde Şirket 71.5 milyar TL pozitif nakit akışı elde etti. İşletme faaliyetlerinden nakit akışları oldukça güçlü seyretti.

2025 Hedefleri

Şirket yolcu kapasitesinde %7-8 artış ve 91 milyon yolcu taşıması hedefliyor. Toplam gelirlerde Dolar bazında %6-8 artış ve %22-24 EBITDAR Marjı planlıyor. Şirket 2025 yılı sonunda filo büyüklüğünün 520-525 uçak olmasını planlıyor.

Şirket’in Yatırımcı sunumunu mutlaka okuyunuz.

Değerleme ve yorum

Beklentilerden iyi net kar ve FAVÖK gelmesi kısa vadede hisse üzerinde olumlu etki yaratmasını beklerim. Gelen sonuçları güçlü görüyorum. Sezonsal olarak geçen yıldan iyi yolcu geliri elde etmiş, kargo gelirleri zayıf kalmış. 6 aylık sonuçlarda dolar bazında operasyonel veriler geçen yılın üzerinde gidiyor. Finansman gideri ve vergi etkisi ile net kar düşük geliyor. Nakit akışları çok güçlü bu olumlu. THYAO için 2025 yılında 1.040mn TL satış geliri ve 120 mn TL net kar bekliyorum. Bu net karda %5.8 ve satış gelirlerinde %72 artış demek. Ortalama 5x fk ve 0.60x fiyat/satış çarpanına göre THYAO için yılsonu vadeli ortalama hedef fiyat 443TL olarak hesaplıyorum. Son kapanışa göre %50 yükseliş potansiyelini işaret ediyor. Faiz getirisine kıyasla cazip bir getiri olduğunu söyleyebilirim. Ayrıca, TL’deki değer kaybının hızlanması ve petrol fiyatlarının düşmesi Hedef Fiyatını yukarı etkileyecektir, buna karşın Petroldeki yükseliş ve jeopolitik risklerin artması hedef fiyatı olumsuz etkileyecektir. Uzun vadede pozisyonların korunması sağlıklı olacaktır.

Teknik Analiz : Hisse haftalık grafikte nötr bir görünüme sahip. 291 seviyesindeki 50 haftalık ortalamanın üzerine yerleşirse, 335 direncini test edebilir. Hissenin bu direnci geçmesi durumunda yukarı hareket hızlanabilir. Buna karşın 291 seviyesi üzerine yerleşmekte başarısız kalırsa kar satışları gelmesi muhtemel.

ASELS 2025/06 Bilanço Analizi için tıklayın.

AFYON 2025/06 Analizi için tıklayın.

KCHOL 2025/06 Bilanço Değerlendirmem için tıklayınız.

FROTO 2025/06 Analizi için tıklayınız.

BORSA EĞİTİM

Borsa Eğitimlerim sadece Borfin Eğitim portalında vardır.

BENCE BİR ŞEKİLDE KENDİNİZİ EĞİTİN. İSTER KİTAP OKUYUN İSTER EĞİTİMLER ALIN. EĞER KENDİNİZİ EĞİTİRSENİZ KENDİ ÖZGÜRLÜĞÜNÜZÜ ELDE EDER VE BAŞKALARININ KARARLARI İLE DEĞİL KENDİ KARARLARINIZ İLE HAREKET EDERSİNİZ. BORSA İÇİN EĞİTİME ZAMAN AYIRIN. Eğer Eğitim bulamıyorsanız benim eğitimlerim için görseli tıklayabilirsiniz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bilanço analizleri çok faydalı oluyor, emeğinize sağlık Tuncay Bey.

sağolun

Teşekkür ederim, emeğinize sağlık.

sağolun

Thy çok uzun yıllardır hissedarlarının hayrına bedelsiz hisse arttırımı yapmıyor gundemde bu gelisme varmıdır

bilemiyorum. Bedelsiz sermaye artırımının mali açıdan şirketlere hiç bir faydası yoktur yalnız. Psikolojik bir durum. Türk yatırımcısı bedelsizi seviyor.

Hocam sağolun. Düzenli almaya devam

Devam.