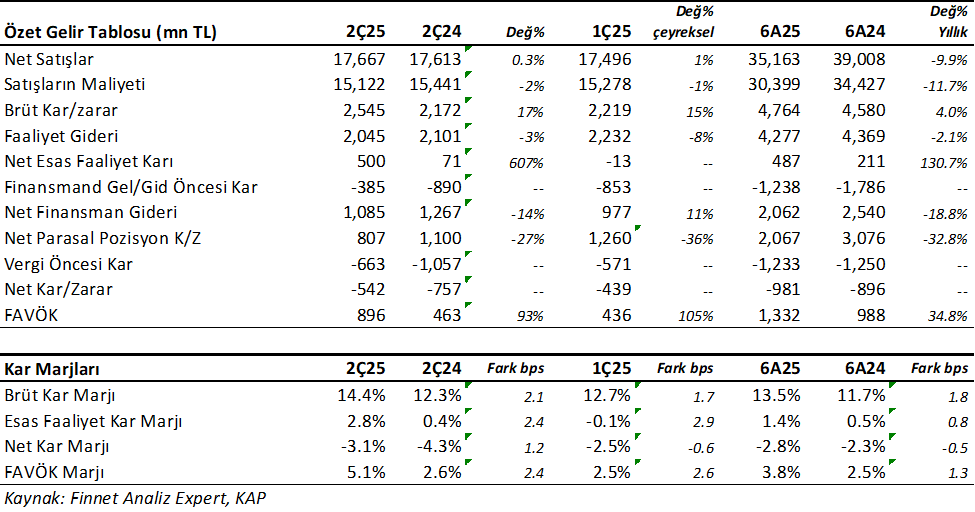

Teknosa (TKNSA) 2Ç25’de 542 mn TL zarar açıkladı. Tek seferlik giderler hariç 455mn TL zarar oluşuyor. Teknosa için analist beklentileri bulunmuyor. Şirket 2Ç24’de 757 mn TL ve 1Ç25’de 439 mn TL zarar açıklamıştı. Zarar rakamının geçen yılın altına gerilediğini izliyoruz. Brüt kar marjının artması ve faaliyet giderlerindeki gerileme net karı desteklerken, kredi kartı komisyon gideri ve iskontolar, vade farkı gideri ağırlıklı finansman giderleri net kar üzerinde baskı yaratmaya devam etti.

Şirket’in satışları geçen yıla göre reel olarak korundu. Buna ek olarak FAVÖK geçen yılın ve önceki çeyreğin iki katına ulaştı.

TKNSA yılın ilk yarısını %10 gerileme ile 35.163mn TL satış geliri ve 981mn TL zarar ile kapadı. FAVÖK %35 artışla 1.332mn TL oldu.

Bilançoda Pozitif Okuduklarım:

- 2Ç’de satış gelirlerinin reel olarak korunması,

- Brüt kar marjının %14.4 ile tarihsel yüksek seviyeye gelmesi ve geçen yıl 2.1 puan üstüne çıkması,

- FAVÖK’ün hem yıllık hem çeyreklik iki kat artması,

- FAVÖK marjının %5.1 ile geçen yılın ve önceki çeyreğin üstüne çıkması,

- Faaliyet giderlerinin kontrollü şekilde azalması,

- Düşük net borç / Favök oranı 0.53x.

Bilançoda Negatif Okuduklarım:

- Yüksek kart komisyon ve iskonto giderlerinin operasyonel karı uçurmaya devam etmesi,

- Finansman Giderlerinin net kar üzerindeki baskısını sürdürmesi,

- Geçen yıla göre daha düşük parasal pozisyon karı ve vergi geliri,

- Zorlu ekonomik koşulların devam etmesi.

Bunların dışında TKNSA müşteri kazanmaya devam etti. Teknosa.com üzerinde digital büyümesini sürdürdü, satış ağı ve alternatif kanallarda büyüdü. Pazar payını artırdı. Teknosa Clup üye sayısı yükselişini sürdürdü ve 4.9 milyon kişiye ulaştı. Pazaryeri platformu yaklaşık 1300 satıcıya ve 215 bin SKU’ya (43 kat artış) ulaştı. İklimsa GES alanında 2Ç25’de 26 proje gerçekleştirdi. GES bayi sayısı 109 firmaya ulaştı.

Teknosa Bilgilendirme Bültenini Mutlaka Okuyun. Tıklayın.

Değerlendirme ve Genel bir Strateji

Finansallarda FAVÖK büyümesi, kar marjlarındaki artış operasyonel olarak oldukça iyi sonuçlar. Ancak piyasa genel olarak zarara odaklandığı için kısa vadede hissenin tepkisini ölçmek zor. Ama zarara karşılık, FAVÖK’ün iki katına çıkmasını dikkate alırsak nötr etki yapabilir. Dediğim gibi kısa vadede hissenin tepkisini söylemek zor.

Ancak şunu net bir şekilde söylemek isterim. Bugün TKNSA’nın zarar yazmasının nedeni faaliyetler değil, faiz seviyelerinin yüksek olması. Aksine faaliyetler oldukça başarılı gidiyor. Yatırımlar devam ediyor, büyüme sürüyor. TCMB’nin faizleri indirmeye devam etmesi ile Şirket’in karlılığının giderek artmasını bekliyorum. Bunun etkilerini 2026 yılında çok daha net göreceğimizi düşünüyorum. Özellikle faizlerin iyice düşmesi durumunda uzun vadede çok daha yüksek karlar görebiliriz.

Ayrıca, TKNSA dönemsel etkiyi en iyi yaşayan şirketlerden birisi. Buna göre yılın son çeyreği Şirket için her zaman en yüksek ve en güçlü sezon olmuştur. Yıl ortası bilançolarda bazı mali metrikleri ve nakit akışı gibi kalemleri ölçmek yanıltıcı olacaktır. TKNSA yılın son çeyreği ile her yılı pozitif nakit akışı ile bitirmiştir.

Dönemsellik etkisinden dolayı hisse hareketleri Ağustos-Eylül döneminde dip, Ocak-Şubat döneminde zirve yapmaktadır. Bu genellikle böyle olmuştur. Yatırımcıların buna dikkat etmelerini öneririm.

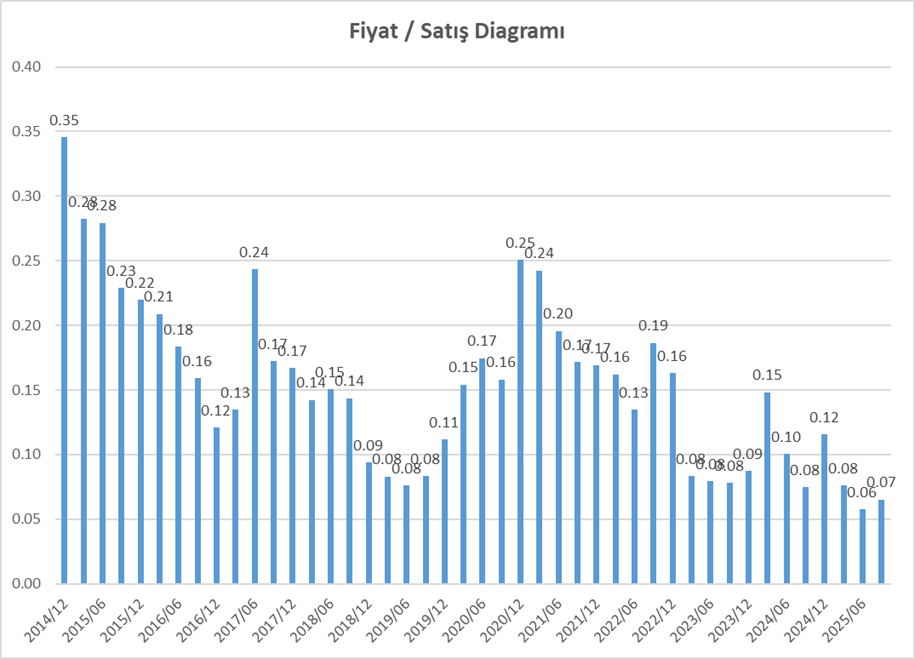

TKNSA hakkında fiyat / satış oranının önemli olduğunu düşünüyorum. F/S oranı 0.07x seviyesinde bulunuyor. Tarihsel olarak en düşük seviyelerde. Genellikle 0.07x seviyelerinin alım için uygun, 0.15x ve üstü seviyelerin satım için uygun olduğunu izliyorum. Kısacası şu anki fiyatların Ocak-Şubat dönemi için uygun yerlerde olduğunu söylemek mümkün. Elbette TKNSA’da yıllara yayılan uzun vadeli pozisyon taşımak mümkün. Çünkü şirket büyüyor ve doğru adımlar atıyor. 2019 yılında dönüşüm yolculuğuna başladığında yıllık 700mn$ ciro yapan bir şirketti. Şimdi ise yıllık 2 milyar $ ‘a yakın ciro yapıyor. Yine 2019 da 50mn$ FAVÖK yaratan Şirket şu anda yıllık 90mn $ FAVÖK elde ediyor. 2019 yılında 0.35$ olan hisse fiyatı şu anda 0.60$ seviyesinde bulunuyor. Bu şekilde bakınca çok iyi değil. Ancak TKNSA yıl içerisinde 1.50$ seviyelerini de gördü ve bu dalgalanmayı neredeyse her yıl görüyoruz. Dönemsellik nedeni ile bu tarz yükselişler yatırımcısına ciddi bir kazançla satma fırsatı verdi. Bu nedenle dönemsellik özelliğinden faydalanmak yanlış olmayacaktır.

EREGL 2025/06 Bilanço Analizimi okuyabilirsiniz.

THYAO 2025/06 Bilanço Analizi için tıklayın.

ASELS 2025/06 Bilanço Analizi için tıklayın.

BORSA EĞİTİM

Borsa Eğitimlerim sadece Borfin Eğitim portalında vardır.

BENCE BİR ŞEKİLDE KENDİNİZİ EĞİTİN. İSTER KİTAP OKUYUN İSTER EĞİTİMLER ALIN. EĞER KENDİNİZİ EĞİTİRSENİZ KENDİ ÖZGÜRLÜĞÜNÜZÜ ELDE EDER VE BAŞKALARININ KARARLARI İLE DEĞİL KENDİ KARARLARINIZ İLE HAREKET EDERSİNİZ. BORSA İÇİN EĞİTİME ZAMAN AYIRIN. Eğer Eğitim bulamıyorsanız benim eğitimlerim için görseli tıklayabilirsiniz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

İşiniz,gücünüz rast gitsin eşinizede yüce ALLAH sağlık,sıhhat versin ınşallah

Teşekkür ederim. Allah razı olsun.