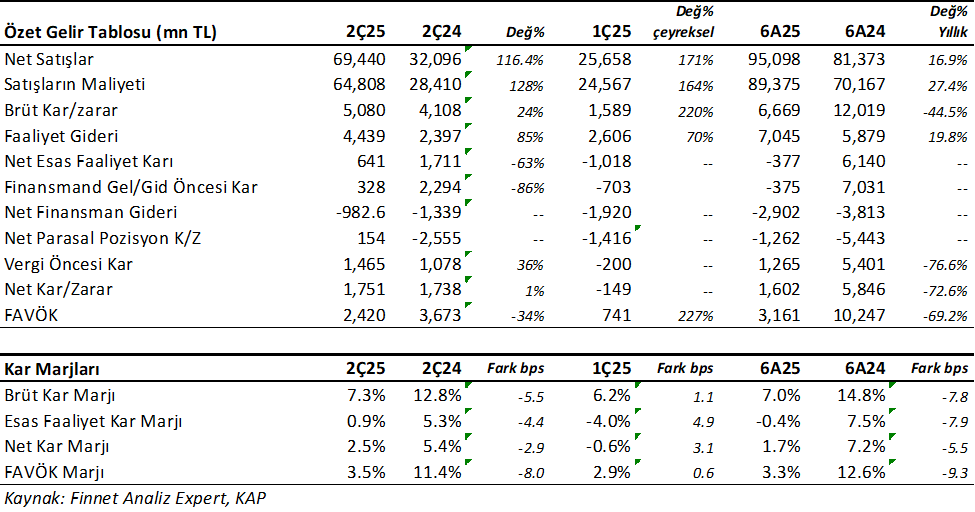

Tofaş Fabrika (TOASO) 2Ç25 döneminde beklentilerin üzerinde 1.751 mn TL net kar açıkladı. Analist medyan beklentileri 926mn TL seviyesindeydi. Net kar geçen yıl aynı döneme göre paralel oluşurken, şirket 1Ç25’de açıkladığı 149mn TL zararın ardından kar seviyesine geçti. Net karda cirodaki K0 modeli ve Stellantis markalı araçların satışı ile hızlı artan ciro, net finansal gelirler ve vergi pozitif katkı sağladı. Net kar marjı %2.5 seviyesinde oluşurken, 2Ç24 döneminde %5.4 seviyesindeydi.

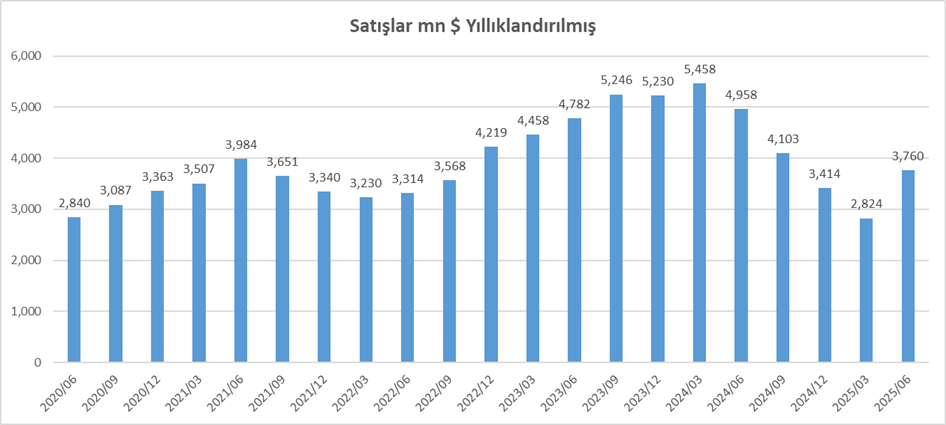

Satış gelirleri aynı dönemde beklentilerin %6 üzerinde 69.440mn TL olurken, analist medyan beklentileri 65.679 mn TL seviyesindeydi. Şirket’in satış gelirleri yıllık %116.4 ve çeyreklik %171 reel büyüme gösterdi. Yıllık büyümede K0 modeli ve Stellantis-Türkiye modellerinin Mayıs ve Haziran aylarında konsolide edilmeye başlanması etkili oldu. Brüt kar marjı 2Ç25’de %7.3 olurken geçen yıl aynı dönemde %12.8 seviyesindeydi. Ancak 1Ç25’de %6.2 seviyesindeydi.

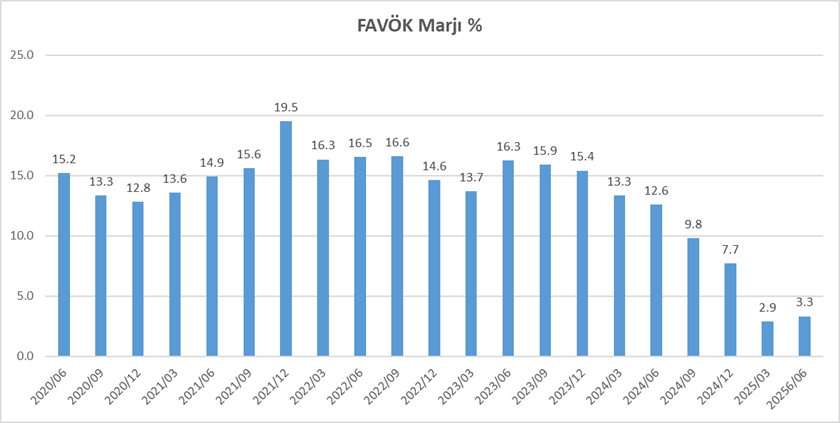

TOASO FAVÖK rakamı 2Ç25’de beklentilerin hafif altında 2.419mn TL seviyesinde oluştu. Analist medyan beklentileri 2.437mn TL seviyesindeydi. FAVÖK yıllık %34 geriledi, çeyreklik %227 artış gösterdi. FAVÖK Marjı %3.5 seviyesinde oluşurken, yıllık 8 puan daralmayı gösteriyor, çeyreklik ise 0.6 puan iyileşmeyi gösteriyor. FAVÖK’deki geri çekilmede Faaliyet Giderlerindeki %85 artış etkili olmuş görünüyor.

TOASO 6 Aylık Sonuçlar

Bu sonuçlarla birlikte TOASO yılın ilk yarısını geçen yıl aynı döneme göre %17 reel büyüme ile 95.098mn TL satış geliri ile tamamladı. Net kar hala daralma bölgesinde ve geçen yıla kıyasla %72.6 düşüşle 1.602mn TL oldu. FAVÖK aynı dönemde %69 daralma ile 3.161mn TL seviyesinde bulunuyor. İlk yarı sonuçlarında TOASO hala düzeltilmiş net esas faaliyet karında zarar bölgesinde bulunuyor ancak yılın kalanında kar bölgesinde kapatacak görünüyor.

Brüt kar marjı geçen yıl aynı döneme göre 7.8 puan düşüşle %7 seviyesinde olurken, FAVÖK Marjı 9.3 puan düşüşle %3.3 seviyesinde oluştu.

Adet Bazında Satışlar

Şirket yılın ilk yarısında 58.408 adet üretimden araç satışı gerçekleştirirken bu rakam geçen yıl aynı dönemde 89.664 adet olmuştu. 4Ç24 de üretime başlayan K0 model araç bu yıl etkili olurken, Egea, Egea Hatcback ve MCV modellerindeki azalma bu düşüte etkili. Buna karşın Stellantis-Türkiye markalı ( Peugeout, Citroen, Opel, DS) araçların devir sonrasında başlaması toplam 57.495 ithal araç satışı oluştu. Bu rakam geçen yıl 11.254 adet seviyesindeydi. Sonuç olarak TOASO’nun toplam satışları yılın ilk yarısında yıllık %14.8 artışla 115.903 seviyesinde gerçekleşti. İç piyasa satışları Stellantis etkisi ile %31.5 artışla 98.527 adet olurken, Dış piyasa satışları %33.2 azalarak 17.376 adet seviyesine geriledi.

Şirket’in TL bazında Yurtiçi satış gelirleri geçen yıla göre %34.4 artışla 79.864 mn TL olurken, yurtdışı satış gelirleri %39.6 düşüşle 10.922 mn TL oldu.

Bu dönemde 9.500 mn TL serbest nakit akışı elde edildi. Stellantis devir bedeline rağmen, yüksek nakit akışı, ticari borçlardaki artıştan kaynaklandı.

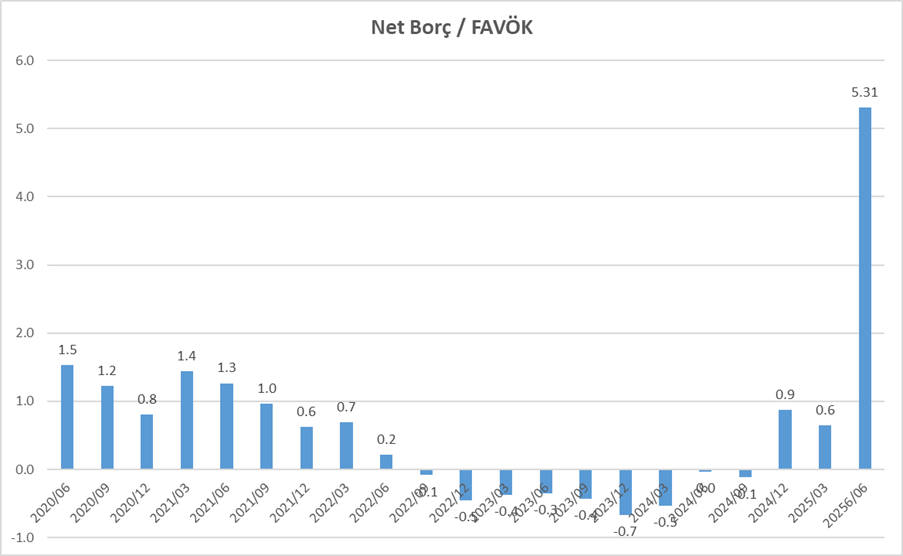

2024 sonuna göre Şirket’in nakit değerleri %30.5 düşüşle 15.984 mn TL seviyesine geriledi. Özkaynaklar 2024 sonuna göre %12.22 gerileyerek 48.239 mn TL oldu. Bunda 6.360 milyon TL temettü ödemesinin etkisi mevcut. Net borç yine 2024 sonuna göre %110 artışla 19.866 mn TL olurken, net borç /FAVÖK 0.6x seviyesinden 5.3x seviyesine yükseldi. Önümüzdeki dönemde FAVÖK’deki artışla bu oranın düşmesi gerekiyor. Bu konu izlenmeli. Toplam Borç / Toplam Varlık oranı %55’den %66 seviyesine yükseldi. Cari oran 1.38x ve likidite oranı 0.99x seviyesinde bulunuyor. Önemli bir borç çevirme sorunu görünmüyor. Ayrıca TOASO net finansman geliri yaratabilen bir şirket.

Yeni Araç Modelleri ve Beklentiler

Stellantis Markaları araçların Mayıs ve Haziran aylarında 39K adet ile satışlara girdiğini ele alırsak, yılın geri kalanında 116K adet katkı daha yapması beklenebilir. Bu işlemin satın alma, lojistik ve genel yönetim giderlerinde maliyet avantajı yaratması Şirket tarafından bekleniyor. Bunu izleyeceğiz.

Diğer yandan, ihracat odaklı modeli olan K0 üretiminin göstereceği ihracat performansı yakından izlenmeli. Ayrıca Tofaş, çoklu enerji platformu üzerinde yeni bir hafif ticari araç modelini 3Ç26’da üretmeyi planlıyor. Bu iki model ile birlikte Tofaş’ın toplam ihracat kapasitesinin 2027 yılında 200K-220K seviyesine yükselmesi planlanıyor.

TOASO 2025 Beklentilerinde Revizyon Yaptı

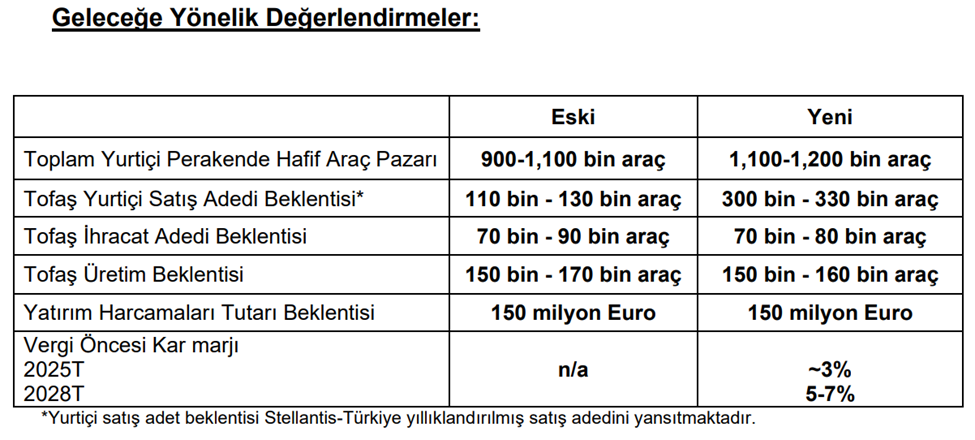

Son olarak Şirket 2025 beklentilerinde Revizyona gitti. Özellikle yurtiçi piyasaya yönelik Yurtiçi satış beklentisini 110K-130K seviyesinden 300K-330K seviyesine yükseltti. Bu üst paragrafta yazdıklarımızla uyumlu. İhracat ve üretim beklentisinde önemli değişim olmazken üst aralık sınırlarında 10K aşağı yönlü revizyon yaptı.

Ayrıca 2025 için Vergi Öncesi Kar Marjı beklentisini %3 olarak belirledi. 2027 yılında %5-7 aralığında beklenti açıkladı.

TOASO Değerlendirme

Açıklanan sonuçları pozitif karşılamak mümkün. Geçen yıla göre hala düşük souçlar devam etse de, önceki çeyreğe göre oluşan iyileşmeler, TOASO’un tekrar oyunun içine girdiğini gösteriyor. Şirket kar marjı bakımından eski günlerinden oldukça uzak. FAVÖK marjı geçmiş yıllarda ortalama %10 seviyelerinde iken şu anda %3.3 seviyesinde bulunuyor. Operasyonel verimliliğin artması ve hacimsel büyüme Tofaş’ın en önemli hikayesi olacak. Pd/dd çarpanı 2.2x ile 2014 yılından bu yana en düşük üçüncü seviye. Bu Şirket’in olumsuz fiyatlamasının yeteri kadar yapıldığını gösteriyor olabilir. Ancak Fd/FAVÖK çarpanı 26.4x ile çok anlamlı seviyede değil. Fd/Satış çarpanı ise 0.83x ile neredeyse ortalama seviyesinde. Ancak bu çarpanların pahalı olarak izah edilmesi yanıltıcı olacaktır. Gelecek dönemlerde Şirket’in verimliliğin artmasının yanında ciro büyümesi ile birlikte artan FAVÖK rakamı bu çarpanları aşağı çekecektir. Bence TOASO uzun bir belirsizliğin ardından şimdi bir yol haritası ile yolculuğuna başlamış görünüyor. Bu gelişmeleri her çeyrek yakından izleyeceğiz.

TOASO için Analistlerin ortalama 12 aylık hedef fiyatları 320 TL seviyesinde yer alıyor. Bu fiyat, son kapanışa göre %47 yükseliş potansiyelini ifade ediyor. Mevcut ve bir yıl sonraki faiz beklentilerine göre yatırımcılar için cazip konumda olabilir. Bugünkü sonuçların ardından TOASO için hedef fiyatlar yukarı revize edilebilir.

MPARK 2025/06 Bilanço Analizimi okumak için tıklayınız.

ARCLK 2025/06 Bilanço Analizimi okuyabilirsiniz. Tıklayınız.

BORSA EĞİTİM

Borsa Eğitimlerim sadece Borfin Eğitim portalında vardır. Başka hiç bir yerde yoktur.

BENCE BİR ŞEKİLDE KENDİNİZİ EĞİTİN. İSTER KİTAP OKUYUN İSTER EĞİTİMLER ALIN. EĞER KENDİNİZİ EĞİTİRSENİZ KENDİ ÖZGÜRLÜĞÜNÜZÜ ELDE EDER VE BAŞKALARININ KARARLARI İLE DEĞİL KENDİ KARARLARINIZ İLE HAREKET EDERSİNİZ. BORSA İÇİN EĞİTİME ZAMAN AYIRIN. Eğer Eğitim bulamıyorsanız benim eğitimlerim için görseli tıklayabilirsiniz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.