Vestel Beyaz Eşya (VESBE) 2Ç25’de 1.794mn TL zarar açıkladı. Analist beklentisi bulunmuyor. Şirket geçen yıl aynı dönemde 1 mn TL gibi küçük bir kar açıklamıştı, önceki çeyrekte ise yine 1.075mn TL zarar açıklamıştı. Satışlardaki gerilemeye karşılık Faaliyet giderlerindeki artış, finansman giderleri ve parasal kardaki azalma zarar üzerinde etkili oldu. Bu çeyrek vergi geliri oluştu.

Genel olarak zayıf performans devam etti. Zayıf satışlar, düşük kar marjları, finansman gideri baskısı devam etti. 2Ç döneminde önceki çeyreğe göre önemli fark, Faaliyet giderleri sonrasında kar rakamına geçmesi ve buna bağlı olarak FAVÖK rakamı miktar olarak düşük de olsa çeyreklik %27 büyümesi oldu.

VESBE yılın ilk yarısını reel %16.8 küçülme ile 35.902mnTL satış geliri ve 2.869mnTL zarar açıkladı. Şirket geçen yıl aynı dönemde 904mnTL kar açıklamıştı. FAVÖK tarafı ise %61 düştü ve 1.688mnTL oldu. FAVÖK marjı %10.2’den %4.2’ye geriledi (2Ç25: %5).

Bilançoda Pozitif Okuduğum Noktalar;

- Faaliyet Giderlerinin önceki çeyreğe göre %2 azalması

- FAVÖK’ün önceki çeyreğe göre %27 artması.

- Serbets Nakit Akışının 2Ç’de hafif pozitif bölgeye geçmesi.

Bilançoda Negatif Okuduğum Noktalar;

- Satışlardaki zayıflığın devam etmesi.

- Düşük Brüt kar marjı. (1H25: %7.9; 1H24: %12.6)

- Net Borcun 2024 sonundaki 12.106mnTL’den 17.584mnTL seviyesine yükselmesi.

- Net Borç / FAVÖK oranının dört dönemdir yükselişini koruması ve 4.4x seviyesine gelmesi. Bu son beş yılın en yüksek seviyesini işaret ediyor.

- Finansman Giderinin kar rakamını baskılamaya devam etmesi.

- Borçtaki artışa rağmen Parasal kardaki azalma.

- Özsermaye’nin yılbaşından bu yana reel %10 erimesi.

VESBE Faaliyet raporundaki bilgilere göre geçen yılın ilk yarısında %71 olan kapasite kullanım oranı bu yıl %60 olarak gerçekleşti. Toplam üretim adeti geçen yıl aynı döneme göre %15 düştü, satış adeti %13 geriledi. Satışların %45’i Avrupa ülkelerine, %32’si Yurtiçine, %23’, ise Diğer ülkelere oldu.

Temettü

Şirket 24 Temmuz 2025 tarihinde hisse başı brüt 0.0438TL ve net 0.0373TL nakit temettü ödemesi gerçekleştirdi. Bu %0.3 gibi çok düşük bir temettü verimine işaret ediyor. VESBE aslında güçlü bir temettü geçmişine sahip bir şirket. Son 10 yılın hepsinde temettü ödedi. Özellikle 2016-2019 yılları arasında %10’lara varan temettü verimleri göstermesinin ardından 2020’den sonra dalgalı bir temettü verimi izledi. Son 10 yılın ortalama temettü verimi %4.9 olurken, son 5 yılın ortalama temettü verimi %2.7’ye geriledi. 2024 yılı karının düşük olmasından dolayı bu yıl temettü verimi %0.3 seviyesine düştü. Bu yıl sonu zarar açıklarsa 2026 yılında temettü ödemesi olmayabilir, ya da Şirket inisiyatif alırsa geçmiş yıllar karlarından yatırımcısına temettü dağıtabilir. Bu yönetimin karar vereceği bir konu.

VESBE Değerlendirme

Hafif kıpırdanmalar görülse bile VESBE için zayıf performans ve zorlu ekonomik şartlar devam ediyor. Geçen yıl yurtiçi piyasadaki güçlü talebin etkisi varken bu yıl yurtiçi daralıyor. Euro kurunun ve EURUSD paritesinin keskin bir etkisini bu finansallarda hissetmedik.

Bununla birlikte VESBE bu zayıflığı fiyatlamış görünüyor. Hisse fiyatı yılbaşından bu yana TL bazında %36, Dolar bazında ise %45 geriledi ve Endeksten negatif ayrıştı. Hisse 2019 yılındaki 0.23$ dolar bazlı fiyatına geriledi ve bu noktadan bir miktar tepki yapıyor. Bu seviye aynı zamanda 2020 Mart ayında pandemi düşüşünde test edilmişti. Kısacası en kötü psikolojide gördüğü fiyatlamayı gördü demek mümkün.

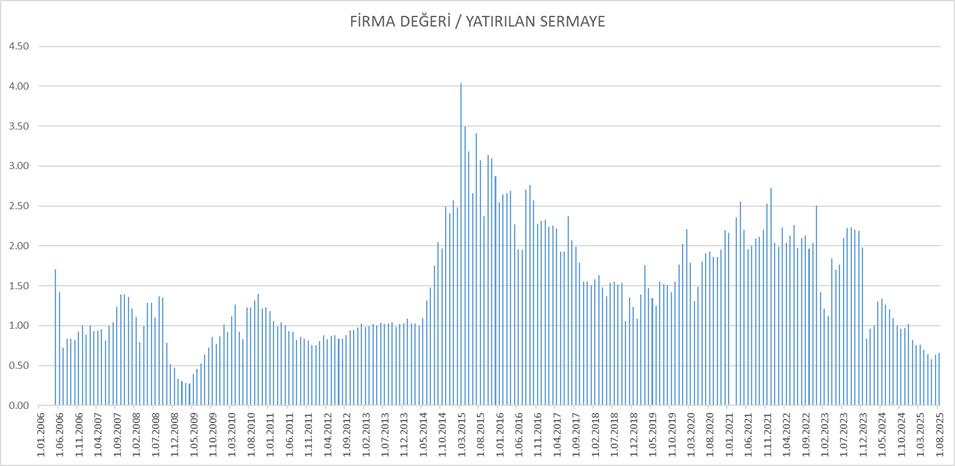

2008 ABD Krizi Dönemi Fiyatlama Çarpanlarında

Şirket pd/dd 0.48x ve bu son on yılın en düşük seviyesinde. Bu seviyeyi en son 2008 ABD Krizi fiyatlamasında görmüştü. Diğer yandan pd/yatırılan sermaye rasyosu ise 0.66x seviyesinde ve bu seviye 2008 Kriz fiyatlaması hariç son yirmi yılın en düşüğünde. Aşağıdaki grafikten görebilirsiniz. Tarihsel olarak oldukça düşük fiyatlama olduğunu görüyorum.

VESBE için mevcut seviyelerin daha bilançolar olmadıkça en kötünün fiyatlandığı seviyeler olduğunu söylemek mümkün. Ancak bu seviyeden yükselmesi için bir ateşleyici, bir hikâyeye gerek var. Bu ise kar marjlarının artması, Faaliyet karının yükselmesi ve net kar açıklamaya başlaması ile mümkün olacak. Bu saate kadar tutulan VESBE pozisyonlarının bu saatten sonra satılmasının bir anlamı yok. Ama yeni ve yüklü bir pozisyon almak için heyecan verici bir hikâyede yok. Sektörden gelecek aylık verileri, tüketici güveni endeksi verisini yakından izlemekte fayda var. VESBE önemli bir oyuncu ve uzun vadede eski karlı günlerine dönmesini bekliyorum.

AKSEN 2025/06 Analizim için tıklayınız.

OYAKC 2025/06 Bilanço Analizi için tıklayın.

TKNSA 2025/06 Bilanço Analizimi okuyabilirsiniz.

EREGL 2025/06 Bilanço Analizimi okuyabilirsiniz.

BORSA EĞİTİM

Borsa Eğitimlerim sadece Borfin Eğitim portalında vardır.

BENCE BİR ŞEKİLDE KENDİNİZİ EĞİTİN. İSTER KİTAP OKUYUN İSTER EĞİTİMLER ALIN. EĞER KENDİNİZİ EĞİTİRSENİZ KENDİ ÖZGÜRLÜĞÜNÜZÜ ELDE EDER VE BAŞKALARININ KARARLARI İLE DEĞİL KENDİ KARARLARINIZ İLE HAREKET EDERSİNİZ. BORSA İÇİN EĞİTİME ZAMAN AYIRIN. Eğer Eğitim bulamıyorsanız benim eğitimlerim için görseli tıklayabilirsiniz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Cok tesekur ederim TUNCAY bey videolarinizi da cok buyuk bir zevkle izliyorum insan a cok guven veren Yapiniz var sagolun

Teşekkür ederim Yılmaz Bey.