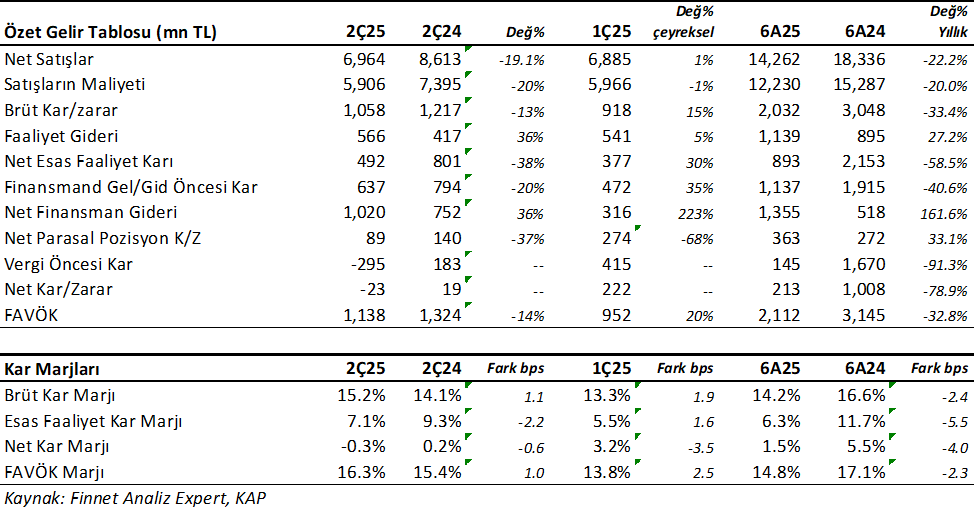

Aksa Akrilik (AKSA) 2Ç25’de 23 mn TL zarar açıkladı. Buna karşılık Şirket geçen yıl aynı dönemde 19mnTL kar açıklamıştı. Aksa için oldukça sınırlı sayıda analist beklenti vermiş durumda. Bu nedenle gösterge niteliği yok. Şirket 2Ç25’de vergi öncesi 295mnTL zarar (2Ç24: 183mnTL kar) konumuna geldi. Vergi geliri etkisi ile zarar azalarak 23mnTL net zarar oldu. Zarar rakamında en büyük etken 1 milyar TL olarak açıklanan yıllık %36 ve çeyreklik %223 artan şiddetli net finansman gideri oldu. Bunun nedeni kredi anapara ödemelerinin kur farkından kaynaklandı. Bununla birlikte Finansman giderindeki artışın kalıcı olmadığını anlıyoruz. Ancak elbette kar/zarar görünümünü bozdu.

Bu dönemde satış gelirleri küresel pazarlardaki sınırlı toparlanma ve iç pazardaki baskının etkisiyle reel %19 geride kaldı ve 6.964mnTL oldu. Maliyet avantajı etkisiyle brüt kar marjı 1.1 puan artışla %15.2 oldu. FAVÖK %14 düşüşle 1.138mn TL oldu. FAVÖK marjı 1 puan artışla %16.3 oldu.

6 Aylık sonuçlar

Bu sonuçlarla birlikte AKSA 2025 yılının ilk yarısını 213mn TL net kar ile kapadı. Bu geçen yıla göre %78 düşüşü işaret ediyor. Satış gelirleri ise %22 geriledi ve 14.262mnTL oldu. Bununla birlikte FAVÖK %33 düştü ve 2.112mn TL oldu.

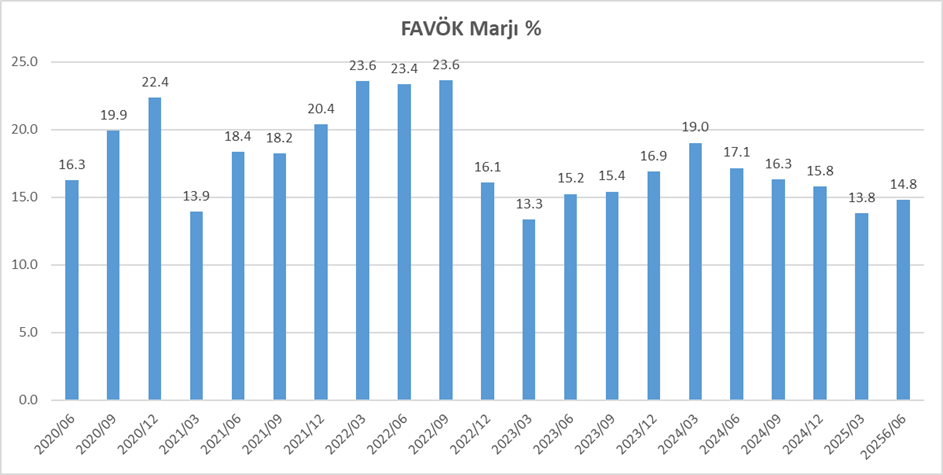

AKSA yılın ilk yarısında %14.8 FAVÖK marjı ile çalıştı. Marj yaklaşık 2.3 puan düştü.

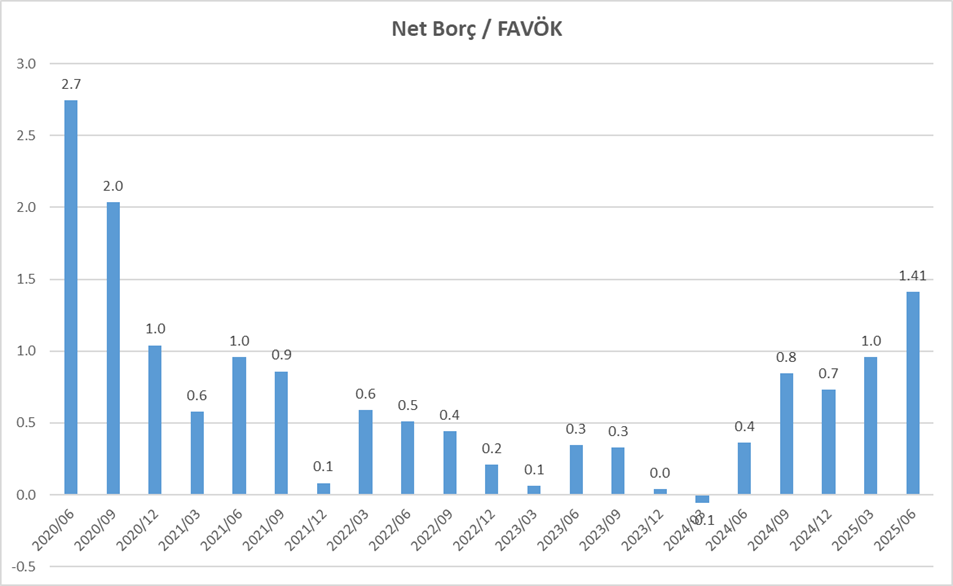

Şirket bu dönemde 1.151mn TL serbest nakit akışı elde etti. Ancak bu yeterli olmamış çünkü borçlanma yapmış. Buna karşılık Haziran sonu itibari ile Şirket’in 5.925mnTL net borcu bulunuyor. 2024 sonunda 3823mn TL seviyesindeydi. Net Borç / FAVÖK rasyosu 1.41x seviyesinde bulunuyor. 2024 sonunda 0.7x seviyesindeydi ve artıyor. Pozitif serbest nakit akışını sınırlı pozitif, ancak borçluluğun artmasını negatif olarak okuyorum.

Faaliyetler

Şirket Faaliyet raporunda gelişmiş ülkelerde sınırlı bir talep olduğunu, gelişmekte olan ülkelerde yüksek maliyet olduğunu ve bu nedenle küresel ticarette temkinli bir görünüm olduğunu söylüyor. Bununla birlikte Türkiye’de yüksek faizlerin iç tüketimi baskıladığını ifade ediyor. Bu zorlu şartlarda ölçek avantajı, Pazar çeşitliliği ve uzun vadeli müşteri ilişkilerine dayalı iş modeli sayesinde, üretim faaliyeti istikrarlı şekilde devam etmiş. Yılın ilk yarısında kapasite kullanımı %76, ihracat oranı %51 olmuş. Toplam 132 bin tonluk sevkiyat ile Dünya genelinde Pazar payını %25-26 olarak korumuş. Katma değerli ve teknik ürün segmenti ile iç pazardaki talep zayıflığını dengelemiş. Ayrıca Aksa’nın ana hammaddesi olan akrilonitril (ACN) fiyatları, 2Ç25’de 1070-1200 $/ton aralığında dengelenmiş.

Yatırımlar

Aksa Tekstil Elyafları segmentinde genel olarak zayıf seyre karşılık Pazar payını korudu. Teknik elyaf segmentinde ise dış mekan alanında Pazar payını korurken, iç mekan segmentinde talep artışı yaşadı. Özellikle ABD pazarındaki ekonomik toparlanma satışlarını destekledi. Teknik iplik yatırımının 7000 ton/yıl kapasiteli ilk fazı başarı ile devreye alındı. İkinci fazın 2025 yılının üçüncü çeyreğinde tamamlanması bekleniyor. Şirket Mithra markası altında başlatılan ultra yüksek molekül ağırlıklı polietilen üretimi, NATO standartların uygunluğu ve strateji pazarlardaki potansiyeli ile satış gelirlerine önemli katkı yapmasını bekliyor.

Karbon Elyaf tarafında ise Dow Aksa yüksek kapaite kullanım oranı ile çalışmaya devam etmiş ancak yüksek amortisman giderleri ve finansman maliyetleri net karını baskılamayı sürdürmüş. Temmuz itibari ile Dow aksa’nın %100’ü AKSA ‘nın kontrolüne geçti. 3Ç bilançosunda bunun etkilerini göreceğiz.

Bununla brlikte Teknik iplik tesisi yatırımının ikinci fazının 2025 yılı 3Ç içerisinde devreye alınacak.

Kısaca AKSA 2026 yılına kapasite olarak daha güçlü bir şekilde girecek.

AKSA Değerlendirme

Şirket yüksek finansman gideri kaynaklı zarar açıkladı. Operasyonel olarak 1Ç’ye göre toparlanma var ancak halen geçen yılın altında sonuçlar geliyor. Bunda sektörün iç ve dış durumu etkili. Ancak bu zayıf görünüme rağmen güçlü. Kısa vadede zayıf bir açılış olabilir. Ancak uzun vadede Şirket ile ilgili gelişmeler olumlu.

AKSA dünyada yüksek Pazar payına sahip önemli bir dev. Pazar çeşitliliği çok geniş. Diğer yandan yeni yatırımları ve hamleleri ile tekstil elyaflarından daha çok katma değeri yüksek kimya ağırlıklı ürünlere yöneliyor. Birkaç yıl sonra daha farklı bir Aksa görebiliriz. Ayrıca istikrarlı bir temettü şirketi olması ile öne çıkıyor.

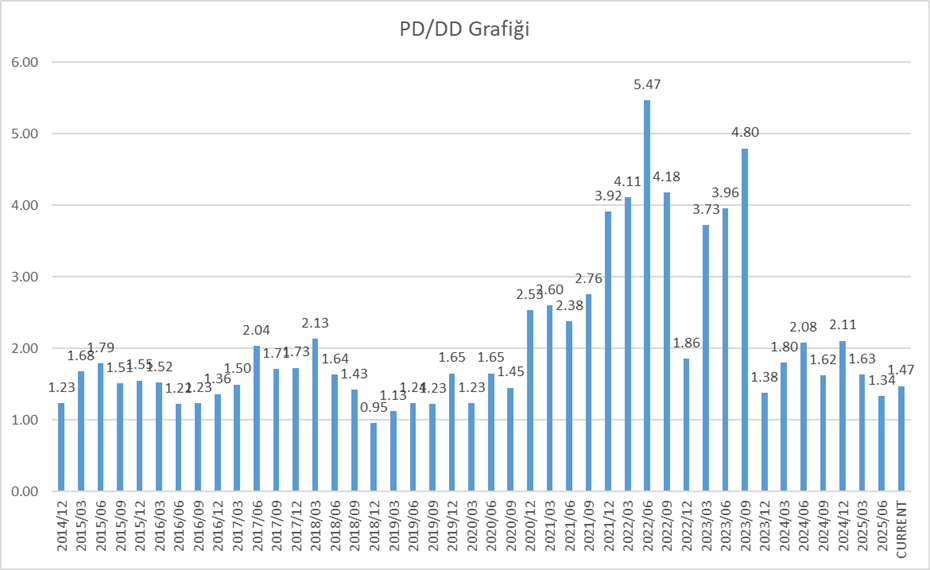

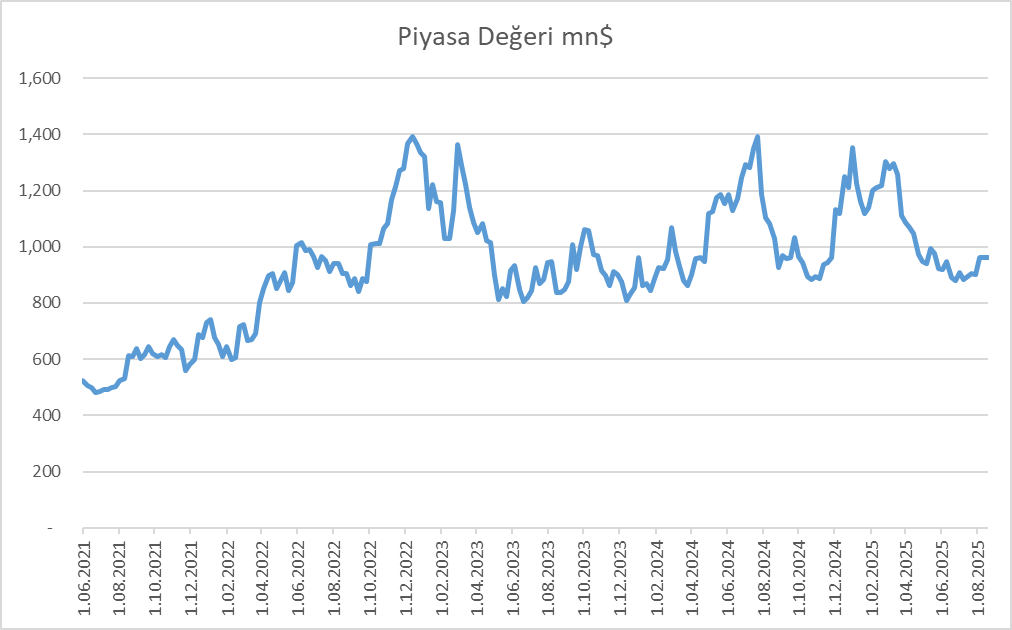

Şirket 1.47x pd/dd oranı ile işlem görüyor. Bu son on yılın ortalaması olan bir seviye. Diğer piyasa çarpanları ise yüksek seyrediyor. Zayıf bir yıl geçiriyor ve yılsonuna kadar bu şekilde devam edecek gibi. Ancak uzun vadede global ve iç pazarlardaki toparlanmanın başlaması AKSA’da yüksek karlı bir dönemi getirecektir. Sonuç olarak geniş bir bakış açısı ile yorum yapmam gerekirse, şuanda 961mn$ piyasa değerinden işlem gören AKSA için 850mn$ ve altı seviyelerin olması durumunda uzun vadeli alım için güzel fırsat yeri olacağını düşünüyorum. AKSA’nın işler düzlediğinde bir iki yıl içerisinde rahatlıkla 1.200mn$-1500mn$ piyasa değerini göreceğini düşünüyorum. Uzun vadede kimya ağırlıklı katma değeri yüksek ürünlerin daha ağırlıkta olması ile AKSA için gelecekte daha yüksek değerlere ulaşmasını muhtemel görüyorum.

ENKAI 2025/06 Bilanço Analizi için tıklayınız.

YATAS 2025/06 Bilanço Analizim için tıklayın.

SISE 2025/06 Bilanço Analizimi okumalısınız. Tıklayın.

BORSA EĞİTİM

Borsa Eğitimlerim sadece Borfin Eğitim portalında vardır.

BENCE BİR ŞEKİLDE KENDİNİZİ EĞİTİN. İSTER KİTAP OKUYUN İSTER EĞİTİMLER ALIN. EĞER KENDİNİZİ EĞİTİRSENİZ KENDİ ÖZGÜRLÜĞÜNÜZÜ ELDE EDER VE BAŞKALARININ KARARLARI İLE DEĞİL KENDİ KARARLARINIZ İLE HAREKET EDERSİNİZ. BORSA İÇİN EĞİTİME ZAMAN AYIRIN. Eğer Eğitim bulamıyorsanız benim eğitimlerim için görseli tıklayabilirsiniz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Hocam çok güzel bir site yapmışsınız benim gibi yatırıma yeni başlamış kişiler için harika bilgiler var sağolun varolun

teşekkür ederim. Benimde amacım sizlere fayda sağlamak. Herkes okusun, yarar sağlasın istiyorum.

Abi Gürsel’in bilanço yorumunu buradan paylaşmayı düşünüyor musun ?

Tuncay hocam analiz için teşekkürler, TBORG takibinizde olan bir şirket mi? TBORG analizi paylaşmayı düşünüyor musunuz?

Tborg benimde dikkatimi çekti. Analizini yapabilirim.

TUBORG ben de sürekli beğeniyorum ama elim almaya gitmiyor sizin analiziniz çok kıymetli olur

Harikasınız Tuncay hocam elinize emeklerinize sağlık. Müthiş bir bakış açısı ile aksa yorumlamissiniz.

teşekkür ederim. büyük resme odaklanmak her zaman iyidir. Uzun vadede bize kazanç sağlayacak bakış bence geniş resimi görmektir. Bilançolar sadece “T” anını verir. Geleceği söylemez.

Teşekkür Tuncay bey emeğinize sağlık

teşekkürler

Kaleminize sağlık, Aksa benimde uzun zamandır düşsede alsam listesinde, piyasa çarpanları bi türlü makul yerlere gelmedi, umarım fırsat verir.

Paylaştığınız bilgilerçok değerli. Tüm bunlar için çok teşekkür ederiz.

teşekkürler

sağolun

Tuncay Bey Merhaba,

Tesekkur ederim guzel yorumlarin icin. Bize cok seyler ogrettiniz. Allah razi olsun sizden. Uzun vadeli yatirim, temettu yatirimi, couklarimizin gelecegine yatirim. Bize ufuk actiniz hedef verdiniz. Borsanin iyi olmadigi zamanlarda agac gibi saglam duralim dediniz ve bu gunlere geldik. iyi calismalar dilerim. Omrunuz uzun olsun.

teşekkür ederim

Teşekkürler hocam, ah şu DowAksa ‘ dan beklenen fayda bir gelse

inşallah

Aksa uzun vade iyi

Hocam yorumlarınız raporlardan alınan detaylar yatırımcı mantığı ile bilanço analiziniz söylenecek tek söz mükemmel olmuş mükemmel bayıldım resmen çok çok teşekkür ederim kendi adıma ALLAH razı olsun sizden

Ben teşekkür ederim.