Yataş (YATAS) 2Ç25’de 51mn TL net zarar açıkladı. Şirket geçen yıl aynı çeyrekte 18mnTL kar açıklamıştı. Sektörde Yataş için yeterli sayıda analist beklentisi bulunmuyor. Vergi öncesi karda ise zarardan kara geçti. Net zarar gelmesinde vergi etkisi oldu.

Sadece net kara bakarsak zarar görürüz. Oysa aynı dönemde Brüt kar reel %8 arttı. Esas Faaliyet karı %108 yükseldi. Brüt kar marjı 5 puanlık artışla %35.5’e geldi. FAVÖK %35 büyüdü ve 524mnTL oldu. FAVÖK marjı 3.6 puan iyileşti ve %7.9’dan %11.6’ya geldi. Sonuç olarak operasyonel olarak toparlanma mevcut. Şirket faaliyet karlılığındaki artışta, operasyonel verimliliğin ve maliyet kontrolünün sürdürülebilir şekilde sağlandığını yazmış. Bu önemli bir cümle. (faaliyet raporu sf 23).

Nitekim 2C25’de YATAS satış gelirleri yıllık reel %7.3 geride kalırken, maliyetler daha fazla %14 geriledi. Bu Brüt kar rakamının %8 artmasını sağladı. Faaliyet giderlerinin %1 gerilemesi ile Esas faaliyet karında artış oldu.

6 Aylık Sonuçlar

Bu sonuçla YATAS yılın ilk 6 ayında şirket 91 mn TL zarar açıkladı. Geçen yıl aynı dönemde 124mnTL kar açıklamıştı. Bu dönemde şirket 9,373 mn TL satış geliri elde ederken satış gelirleri yıllık 4.7% azalış gösterdi. FAVÖK 937 milyon TL oldu ve yıllık bazda 2.68% arttı. İlk çeyrek dönemin daha zayıf geçmesi 6 aylık sonuçları aşağı çeken unsur olmuş. Yine 6 aylık dönemde satışlar reel olarak geride kalırken, verimlilik sayesinde Esas Faaliyet Karı %5.7 yükseldi. Vergi gideri net zararda etkili oldu.

Yılın ilk 6 ayında şirket 34.80% brüt kâr marjı ile çalıştı. Geçen yıl aynı dönemde 30.93% olmuştu. FAVÖK marjı 10.00% seviyesinde olurken, geçen yıl 9.29% olmuştu. Aşağıdaki grafikte YATAS için son beş yılın FAVÖK marj grafiğini görüyorsunuz. Dikkatlice bakarsanız marj seviyesi son sekiz dönemdir %10 seviyelerinde dalgalanıyor. Şirket marj daralmasını son dönemlerde kontrol altına almış. Bu iyi bir haber. Ama YATAS için eski ve normal seviyeler %17-18 FAVÖK marjı seviyeleri. Gelecek dönemlerde bu seviyelere dönüşleri görmek gerekir. Bu olduğunda bunun hisseye yansıması da olacaktır.

İhracat oranı 6.01% seviyesinde gerçekleşti. 2024 yılının tamamında ihracat oranı 7.43% olmuştu. Yataş şimdilik ihracat yoğun bir şirket değil.

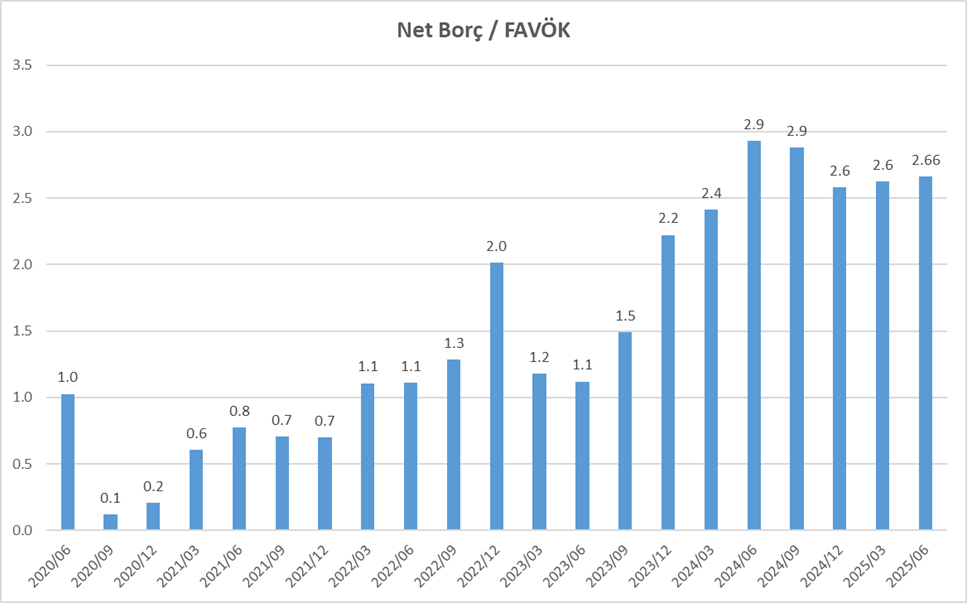

Net Borç FAVÖK oranı Son üç dönemdir yatay ama yüksek

Bu dönemin sonunda şirketin 4,975 mn TL net borcu bulunuyor. 2024 yılının sonunda şirketin 4,762 mn TL borcu bulunuyordu. Net borç / FAVÖK oranı yıllık bazda 2.66x seviyesinde bulunuyor. Cari oran 1.15x ve likidite oranı ise 0.46x seviyelerinde. Aşağıda YATAS için Net Borç / FAVÖK oranını tarihsel akışını görüyoruz. Özellikle 2021 sonundan itibaren borç karşılama oranının yükseldiğini ve 2023 yılından sonra şiddetlenerek neredeyse 3x seviyelerine geldiğini izliyoruz. Son birkaç dönemdir bu oran 2.6 seviyesinde yatay seyrediyor. Aslında Şirket’in Kaldıraç oranı %53 seviyesinde. Geçen yıl %56 idi. Bu yüksek bir borçluluk oranı değil. Buradan şunu söyleyebiliriz, net borç / FAVÖK oranının yükselmesi çok borçlu olmasından değil, çok düşük FAVÖK üretmesi nedeni ile yüksek seviyede. Bu nedenle FAVÖK marjının artması ve rakam olarak yükselmesi gelecek bilanço dönemleri için değerli.

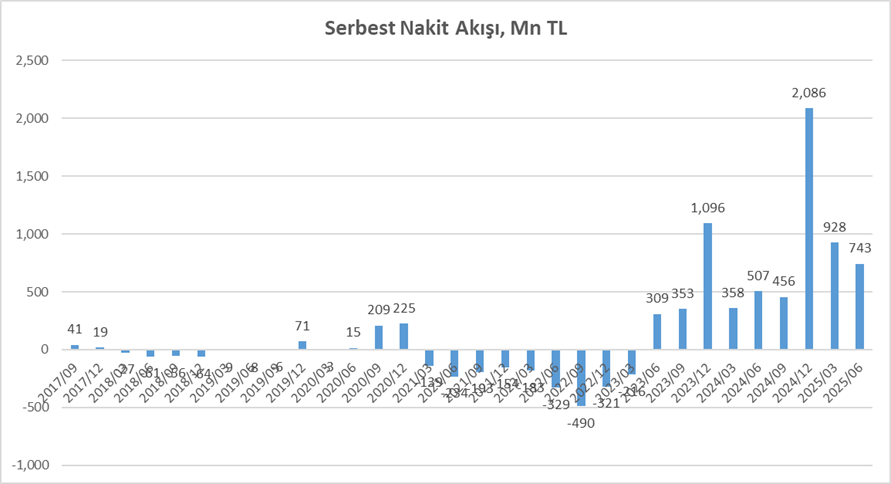

Serbest Nakit Akışları son iki yıldır pozitif

Şirketin nakit değerleri 2024 yılsonuna göre 83.0 milyon TL azalarak 957.8 milyon TL oldu. İşletme faaliyetlerinden 1968 milyon TL nakit girişi sağlandı. Yatırım faaliyetlerinden 1,201.3 milyon TL nakit çıkışı olurken, finansman faaliyetlerinden 556.0 milyon TL nakit çıkışı (borç ödemesi) sağlandı. Bu dönemde YATAS 742mn TL pozitif serbest nakit akışı elde etti. Aslında Şirket 2023 yılından bugüne sürekli pozitif nakit akışı üretiyor. Aşağıda Şirketin dönemsel serbest nakit akış grafiğini görebilirsiniz. Gördüğünüz gibi özellikle yılsonu dönemlerde sektörün dönemsel etkisi ile serbest nakit akışları çok güçlü oluyor. Bu grafiği olumlu buluyorum. Serbest nakit akışı üreten bir şirket benim için her zaman değerlidir.

Finansman giderlerinin net satışlara oranı 14.11% olurken, geçen yıl aynı dönemde 10.83% olmuştu.

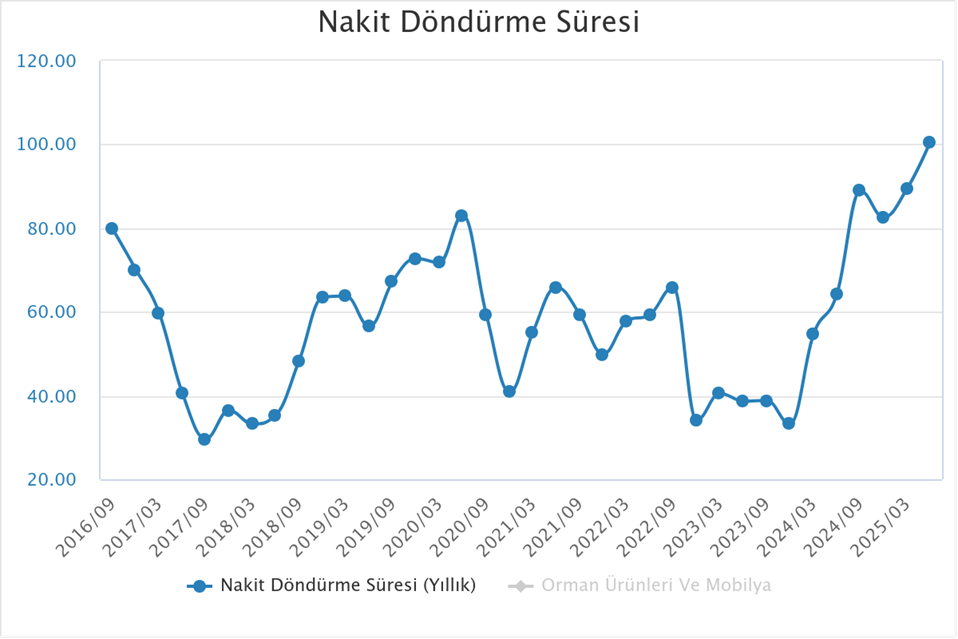

İşlerin Hızlanması ve Yavaşlaması

Nakit döndürme süresi bu dönemin sonunda 100.61 gün olarak gerçekleşti. Sektör ortalaması ise 110.15 gün seviyesinde. Aşağıdaki grafikte YATAS için 2016/09 döneminden bugüne Nakit Dönüş Süresi grafiğini görüyorsunuz. Özellikle 2023/09 döneminde 33 gün ile oldukça iyi nakit dönüş hızına ulaştığını görürsünüz. Ancak ardından gelen dönemlerde bu sürenin giderek uzadığı ve son olarak 2016 yılından bu yana en uzun nakit dönüş hızına geldiğini görüyorsunuz. Bu işlerin durgunlaştığını ve sektörün yavaşladığını gösteren net bir grafik. YATAS için ortalama 50-60 gün nakit dönüş süresi normal seviyeler. Ancak şuanda 100 gün seviyesinde. Sektör hala yavaş. YATAS hisse grafiğine bakarsanız 33 gün nakit dönüş olan 2023/09 döneminde, hisse fiyatının tepede olduğunu, bu tarihten sonra düşmeye başladığını görürsünüz. Bu bir tesadüf değil elbette. Her zaman söylerim, Borsa’daki hareketler kısa vadede siz saçma gelebilir ama uzun vadede her zaman rasyoneldir.

Esas Faaliyet Karı Toparlıyor

Bu noktada yine farkı bir açıdan bakmak istiyorum. Aşağıdaki grafikte YATAS için yıllıklandırılmış (yani son dört çeyrek toplamı) Net kar, Esas Faaliyet Karı ve Satış gelirlerini görüyorsunuz. 2023 yılı sonu Şirket açısından tüm kalemlerde zirve olmuş. Ne tesadüftür ki hisse fiyatı aynı zamanlarda zirve yapmış. Hatta gerileme başlasa bile 2024/06 dönemine kadar yüksek seviyeler devam etmiş. Yine hisse senedi 2024 Mayıs Haziran tarihlerinde yeniden yükselişle daha aşağıda bir tepe yapmış. Aslında o yükseliş kaçış için son şansmış. Çünkü grafikte gördüğünüz gibi 2024/06 döneminden sonra her üç kalemde aşağı ivmesi artmış. Tabii hisse fiyatı da öyle. Son olarak ve önemli olarak grafikte dikkat çekici bir nokta var. Esas Faaliyet karı son açıklanan veri ile yüzünü yukarı çevirmiş. Satış ve Net kar hala aşağı yönlü. Bunu bir ilk sinyal olarak mı almalıyız bilemiyorum ama bu toparlanmalar gelecek dönemlerde devam ederse hisse fiyatı da düştüğü yerlerden hızla kalkacaktır.

Değerlendirme

YATAS sonuçlarını sadece net kar olarak bakarsanız kötü dersiniz. Operasyonel sonuçlar olarak bakarsanız beğenirsiniz. İşte burada Borsacılar ile Yatırımcılar birbirinden ayrılacak. Kısa vadede hangisi ağır basacak bilmiyorum ama uzun vadede değer yatırımcıları Shakespeare’in sonesinde yazdığı gibi “Kremayı çalmak üzere olan bir kedi gibi tetikteyim” modunda olmaya başlamışlardır.

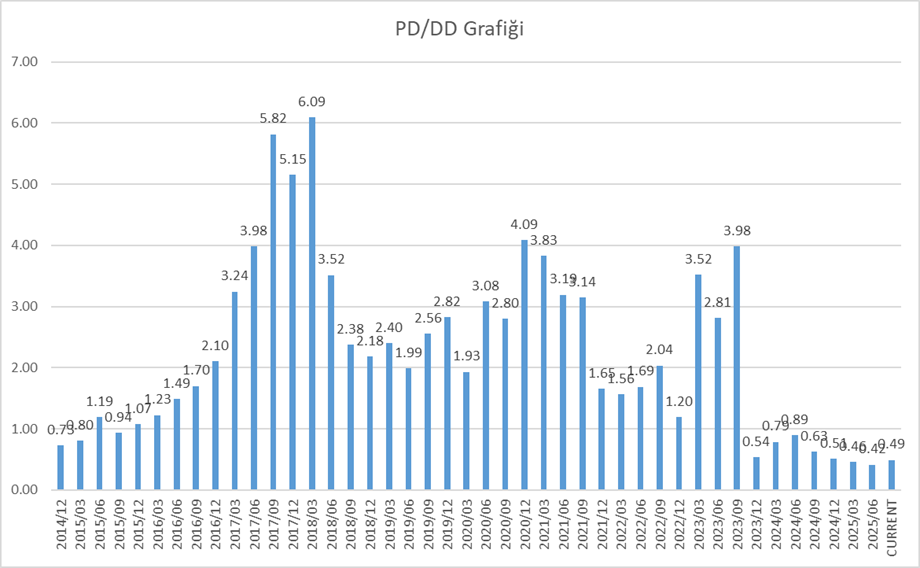

Aşağıda pd/dd tarihsel grafiğini görüyorsunuz. Şaka gibi gelebilir ama yanlış görmediniz. Şirket piyasada son on yılın en düşük Özsermaye fiyatlaması ile işlem görüyor. Piyasa adeta senin Özsermayenin yarısını ben yok sayıyorum demiş. Yukarıdaki FAVÖK marjı ve diğer kalemlerde bahsettiğimiz toparlanmalar başlarsa muhtemelen piyasanın fikri değişecektir. YATAS için ortalama pd/dd oranını 2.5x seviyesinde hesaplarsınız. Şu anda 0.49x seviyesinde. Sektör toparlar ve satışlar artar ve kar marjları eski seviyelerine gelirse, bu 5-6 katlık bir yükseliş anlamına gelir. Elbette uzun vadede ve elbette bunu sabırla bekleyecek bir yürek lazım.

YATAS oldukça düşük seviyelerde seyrediyor. Aslında bunu hak eden finansal sonuçlara sahip. Ancak bazı toparlanmalar var. Bu toparlanmaların devam etmesi kritik önemde olacak. Diğer yandan GES yatırımı ile kendi enerjisini üretir hale geldi. Ayrıca yeni sünger fabrikasında deneme üretimleri Eylül ayında başlıyor ve en kısa sürede seri üretime geçmek istiyor. Bunu faaliyet raporunun 4.sayfasında belirtmişler. Bu arada Faaliyet Raporu demişken, Yataş’ın daha şeffaf, yatırımcısına daha iyi bilgi veren bir yapıda olmasını beklerim. Faaliyet raporunu yeterli bulmuyorum. Sektördeki gelişmeler, kendileri hakkında daha fazla ve açıklayıcı bilgi vermeleri lazım. Yatırımcı sunumu bile yok. Analist toplantısı hiç yapmıyor. En azından bizler daha fazla bilgi hak ediyoruz.

Sünger fabrikası ile Yataş hammadde konusunda önemli bir avantaj elde edecek. Ayrıca ürettiği ve kendi kullanmadığı süngeri ticari satış olarak da satacak. 2026 yılında bunun etkilerini daha iyi görebiliriz. YATAS basit bir şirket değil. Her şeyden önce önemli bir marka ve bilinirliği yüksek bir şirket. Türkiye genelinde 819 mağazası var. Konut piyasasının artması, inşaat sektörünün hızlanması, öğrencilerin şehirlere gelmesi, evlenmeler, boşanmalar gibi pek çok sosyal olay Şirket’i ilgilendiriyor. Sonuç olarak ekonomi düzelmeye başladığında ve en önemlisi faizler düştüğünde Yataş’ın finansal performansı da artacaktır. Bunu 2026 yılında yeni yatırımın getirisi ile daha net göreceğimizi düşünüyorum. Sabırlı iseniz ve değer yatırımcısı iseniz uzun vadede YATAS güzel bir fırsat verebilir.

SISE 2025/06 Bilanço Analizimi okumalısınız. Tıklayın.

BIMAS 2025/06 Analizim için tıklayın.

KLKIM 2025/06 Analizim için tıklayın.

BORSA EĞİTİM

Borsa Eğitimlerim sadece Borfin Eğitim portalında vardır.

BENCE BİR ŞEKİLDE KENDİNİZİ EĞİTİN. İSTER KİTAP OKUYUN İSTER EĞİTİMLER ALIN. EĞER KENDİNİZİ EĞİTİRSENİZ KENDİ ÖZGÜRLÜĞÜNÜZÜ ELDE EDER VE BAŞKALARININ KARARLARI İLE DEĞİL KENDİ KARARLARINIZ İLE HAREKET EDERSİNİZ. BORSA İÇİN EĞİTİME ZAMAN AYIRIN. Eğer Eğitim bulamıyorsanız benim eğitimlerim için görseli tıklayabilirsiniz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Değerli Üstad,

Sizi Youtube kanalınızdan, yatırım finansman videolarından uzun zamandır ilgi ve saygı ile takip ediyorum. Yatırımcılar için vermiş olduğunuz emek çok kıymetli. Sizin sayenizde yatırımcı oldum. Çok teşekkür ediyorum.

Uzun vadeli hisse yatırımı videonuzu sabırsızlıkla bekliyorum. Kendinize iyi bakın lütfen.

Selamlar,

teşekkür ederim. uzun vadeli yatırım hisseleri videomuz olacak.

Merhaba Tuncay abi. Yatas ile ilgili analizlerini daha önce de okumuştum. Şirketi gayet detaylı bir şekilde incelediğin bariz. Şahsen small cap şirket araştırıp varsa faaliyet raporu ve yatırımcı sunumu okumaya çalışıyorum. İstemezseniz sebebini anlayabilirim ama büyük şirketlerin yanında böyle takibinizde olan küçük şirketleri de burada incelerseniz çok mutlu olurum. Emekleriniz için teşekkürler.

küçük şirketleri anlatırken çok dikkatli olma lazım. Çünkü piyasada az sayıda hisse senedi olduğu için spekülasyonlara hatta maniplasyonlara bile açık olabiliyorlar. Biz biraz dikkat ediyoruz bu konularda. Bu şirketlere fazla girmeyerek sizleri de korumak istiyoruz bir bakıma.

Tuncay abi senin sayende ufkum o kadar açılıyor ki 5 sene önceki hatalarımdan vazgeçtim inanılmaz sakin sabırlı davranabiliyorum hatta bazen fiyatlar düşünce sevinir hale geldim uzun vade okumayı fırsat görmemi sağladığın için teşekkür ederim bu arada şirket bilanço okumaların harika özellikle yatastaki detaylı analizin emeğine sağlık iyiki varsın Antalyadan sevgiler

bu güzel mesajınız için teşekkür ederim. Analizlerim devam edecek. Antalya’ya sevgiler.

Çok değerli yorumlar ve bilgiler içeren bir analiz olmuş. Teşekkürler Tuncay hocam.

teşekkür ederim.

sağolun

Tuncay bey kaleminize,zihninize sağlık.

teşekkürler