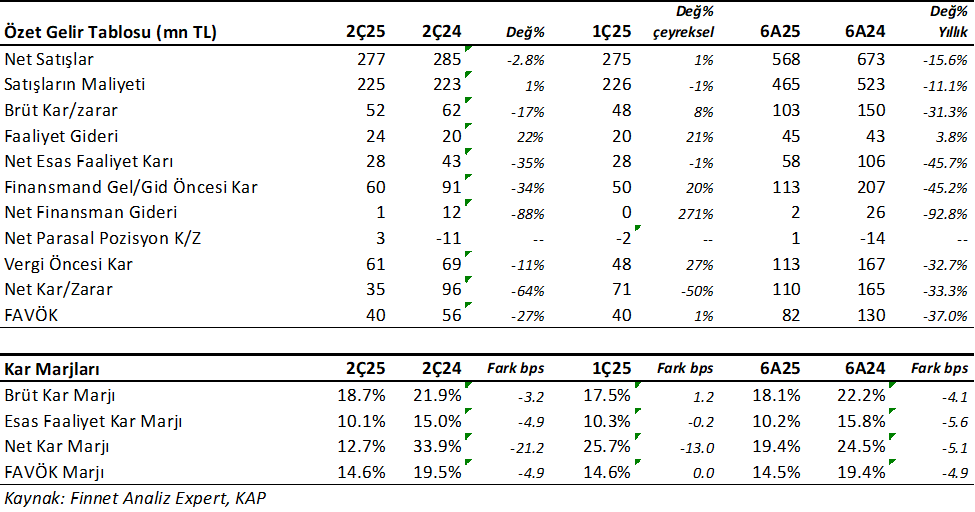

Bantaş Ambalaj (BNTAS) 2Ç25 finansallarını 8 Ağustos 2025 piyasa sonrasında açıkladı. Hisse fiyatı o tarihten bugüne %7.7 düştü. Şirket yılın ilk yarısını %33.3 düşüşle 110mn TL net kar ile kapadı. Kardaki düşüşte satışlardaki zayıflama ve kar marjlarında 5 puana varan düşüşler etkili oldu.

Aynı dönemde, satış gelirleri %15.6 düşüşle 568mn TL olurken, FAVÖK %37 daraldı ve 82mn TL oldu. Yurtiçi satışlar %13 gerilerken, Yurtdışı satışlar %35 azaldı. Yılın ilk altı ayında yurtdışı satışların toplam satışlara oranı %9.9 oldu.

Kar marjları 4-5 puan arasında düştü. Kısacası, bu yıl işler çok güçlü gitmiyor. Bunda genel ekonomik şartların getirdiği zorluklarda mevcut.

Bununla birlikte şirket toplam üretimi geçen yıl ile hemen hemen aynı kaldı ve 7.797.916 adet üretim yaptı. Geçen yıldan farkı teneke kutu tarafında kapasite kullanım oranı %56’dan %73’e yükseldi.

BNTAS 1.770mn TL piyasa değeri olan küçük bir şirket. Halka açıklık oranı %56. Bu nedenle işlem hacmi düşük olmakla birlikte, hisse fiyatı oynaklığı yüksek olabilir. Portföylerde ağırlık verilmesi riskli olacaktır. Bu uyarımızı yapalım.

BNTAS Hakkında

Şirket Bandırma Balıkesir’de peynir, zeytin, turşu, nebati yağ, zeytinyağı, madeni yağ ve boya sektörü için teneke kutu üretiyor. Son teknolojiye sahip olan şirket 15 bin metrekare kapalı alanda kesim, dikiş, üretim ve sevkiyat gerçekleştiriyor. Bununla birlikte, 5 bin metrekare alanda baskı hatları, kapak hatları bulunan Metal Ofset tesisi mevcut. Sonuç olarak gıda sektörüne hizmet veren bir şirket.

Güçlü Nakit Yapısı

Bantaş uzun zamandır net nakde sahip bir şirket. 2025/06 itibari ile 384mn TL net nakdi bulunuyor. 2024 sonunda bu rakam 236mn TL seviyesindeydi. Cari oran 6.02x ve likidite oranı 4.96x gibi yüksek seviyelerde. Başka deyişle borç sorunu olmayan bir şirket.

Yılın ilk yarısında 56.3mnTL pozitif serbest nakit akışı mevcut. Buna karşın son dört yıldır yılın tamamını negatif nakit akışı ile kapatıyor. Yani yılsonunda pozitif olan nakit akışı negatife dönmesi muhtemel.

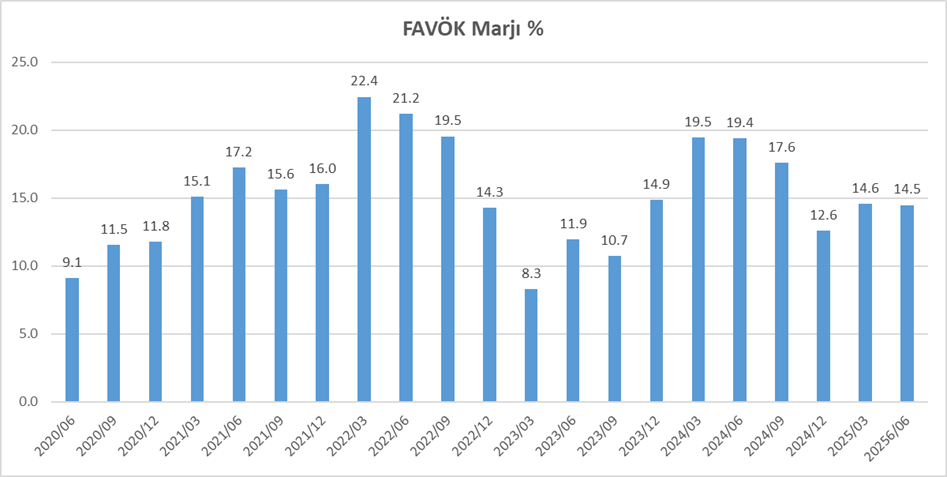

Şirket yılın ilk yarısını %18 Brüt kar marjı ile tamamladı. Geçen yıl aynı dönemde %22.2 idi. Maliyet baskısı karlılığı düşürdü. Son 36 döneme bakarsak Şirket’in ortalama brüt kar marjı %18 oldu. Ayrıca, FAVÖK marjı ortalama %15 seviyesinde oldu. Bu yıl %14.5 FAVÖK marjı ile çalıştı. Ortalama ile uyumlu.

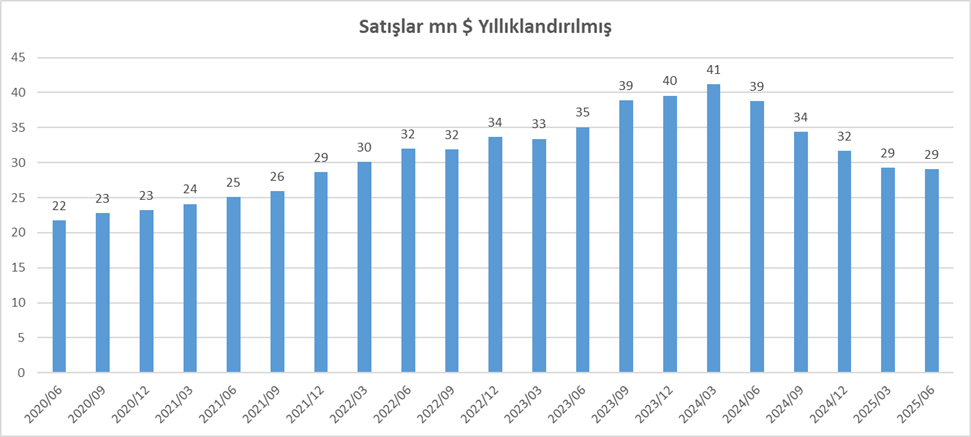

Dolar bazında yıllık satışlara bakarsak, 2024/03 döneminde 41mn$ ciro ile en iyi performans görürüz. Ancak bu bilanço döneminin ardından satışlarda düşüş başlıyor ve dört dönem art arda düşerek 29mn$ seviyesine geldi. Son 6 aylık dönemde düşüşün durduğunu ve yıllıklandırılmış 29 mn$ ciroyu işaret ettiğini görürüz. Aşağıdaki grafikte görebilirsiniz.

Aynı seyir YoY FAVÖK içinde mevcut. 2024/03 döneminde 7.1mn$ olan FAVÖK, aralıksız düşerek 2025/06’da 2.78mn$ seviyesine geriledi. Açıkçası, son bir yıldır genel mali performans güçlü değil.

Yatırımlar ve Beklentiler

Bununla birlikte BNTAS 2020-2025 vizyonu doğrultusunda bir dizi yatırımlar açıklamıştı. Bu yatırımların amacı BNTAS’ın entegre bir tesis olmasını sağlamaktı. Bunlardan birisi olan Ofset tesislerinin üretim kapasitesini %50 artırmak amacıyla son teknoloji Ofset Baskı hattını tamamladı Mart ayında devreye aldı.

Bir diğer gelişme ise, Balıkesirdeki üretim arazisinin yanındaki araziyi satın aldı. Balıkesir belediyesinde imar durumu süreci devam ediyor. Şirket Bu arazi üzerine üretim tesisi inşası yapacak.

Son olarak ve belki de en önemli yatırım ise Çelik Merkezi yatırımı. Şirket bu yatırımın finansmanı için %100 bedelli sermaye artırımını Mart ayında tamamladı ve yatırım için çalışmalara başladı. Bu yatırım ile BNTAS aldığı rulo çeliği, bundan sonra kendi tesislerinde kesme işlemi yapacak ve böylece maliyetlerde tasarruf sağlarken, fire oranında önemli avantaj elde edecek. Buna karşın, sektördeki diğer firmalara yönelik kesme hizmeti de yaparak ticari satış yapabilecek. Bu şirket’in karlılığını pozitif etkileyecek. Söz konusu yatırımın ne zaman devreye alınacağı ile ilgili bir bilgi Faaliyet Raporunda verilmemiş.

Değerlendirme

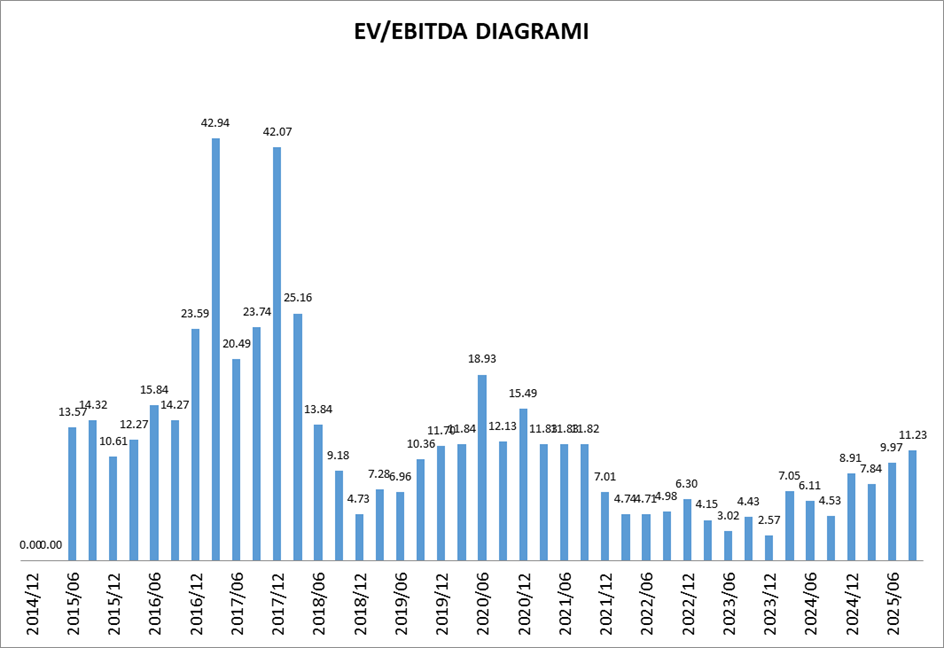

Şirket için bu yıl zayıf bir mali performans var ve bu sonuçlara yansımış. Hisse son bir yılda %18.6 yükseldi. Bu aslında BIST100 endeksine paralel bir getiri. Şirket’in 2025 yılını yaklaşık 3.3-3.5mn$ FAVÖK ile kapatmasını bekliyorum. Bu 12-12.3x fd/favök çarpanına işaret ediyor. Tarihsel ortalamalara bakarsak çok ucuz değil. Yatırımların bitmesi ve karlılığa etkisini, özellikle FAVÖK Marjı, gelecek dönemlerde görmek gerekir. Diğer yandan satışlardaki düşüşün devam etmesi önemli olacak. Şu anda 29mn$ seviyesine gerileyen yıllıklandırılmış satışların tekrar 40mn$ seviyesine çıkıp çıkmayacağını izlemek gerek. Kısacası BNTAS’ın zamana ihtiyacı var. Basit ama her zaman gerekli olan bir iş yapıyor. Diğer yandan borç sorunu olmayan nakit zengini bir şirket. Yukarıdaki uyarımı tekrar yapmak isterim. Şirket küçük bir şirket ve işlem hacmi dar. Bu spekülatif hareketlere açık olmasına neden olabilir. Bu nedenle yatırımcılar BNTAS gibi küçük şirketlere toplam portföylerinde %3-5 gibi sınırlı pay ayırmalarında fayda var.

DOAS 2025/06 Bilanço Analizi. Tıklayın.

AKSA 2025/06 Analizim için tıklayın.

ENKAI 2025/06 Bilanço Analizi için tıklayınız.

YATAS 2025/06 Bilanço Analizim için tıklayın.

BORSA EĞİTİM

Borsa Eğitimlerim sadece Borfin Eğitim portalında vardır.

BENCE BİR ŞEKİLDE KENDİNİZİ EĞİTİN. İSTER KİTAP OKUYUN İSTER EĞİTİMLER ALIN. EĞER KENDİNİZİ EĞİTİRSENİZ KENDİ ÖZGÜRLÜĞÜNÜZÜ ELDE EDER VE BAŞKALARININ KARARLARI İLE DEĞİL KENDİ KARARLARINIZ İLE HAREKET EDERSİNİZ. BORSA İÇİN EĞİTİME ZAMAN AYIRIN. Eğer Eğitim bulamıyorsanız benim eğitimlerim için görseli tıklayabilirsiniz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Enerjisa göremedim

her şirkete yazmak gibi bir görevim yok. Bu blog benim hobim.