Borsa endeksi geçen hafta %2.62 gerilerken, Dünya borsaları arasında Rusya Borsasından sonra en çok düşen piyasalardan birisi oldu. Dünya piyasaları geçen haftayı yükselişlerle kapadı. BIST100 endeksi ise yine bundan faydalanamadı. Haftanın ilk gününden itibaren düşmeye başlayan Borsa endeksi, sadece Çarşamba günü nedeni belli olmayan bir şekilde hızlı bir kapanış yaptı. Bankacılık endeksi 1 Ekim Çarşamba günü yükselişte başı çekti. Üstelik İTO verisinin yüksek gelmesine rağmen. Ancak sonrasında TÜFE verisinin beklentilerin çok üzerinde %3.23 gibi yüksek seviyede gelmesi Cuma günü XBANK üzerinde ciddi baskı yarattı.

Bununla birlikte Bankacılık endeksine bir parantez açmakta yarar var. XBANK geçen hafta %4.01 düşerken, en çok düşen Banka hissesi %6.5 düşüş ile ISCTR oldu. Sosyal medyada çıkan asılsız paylaşımlar ve yazılar piyasada huzursuzluk yarattı diyebiliriz. Buna ek olarak İş Bankası açıklama yapmak durumunda kaldı. İş Bankası’nın açıklama yapması da huzursuzluğu bir miktar daha arttırdı. Piyasanın kendi dinamikleri içinde olmayan bu tarz gelişmeler maalesef son zamanlarda fiyatlamalarda etki yaratıyor ve yüksek oynaklıklara sebep oluyor.

Banka Hisselerinde Cuma günü TÜFE Satışı

Ancak açıklanan TÜFE verisi, yıllık enflasyonda uzun zamandır yaşanan düşüşü sonlandırdı ve yıllık TÜFE %32.95’den %33.29 seviyesine yükseldi. TCMB önceki toplatışında Eylül enflasyonun yüksek çıkacağını söylemişti. Ancak bu veri piyasa beklentilerinin çok üzerinde geldi. Doğal olarak veri sonrasında tahvil/bono faizlerinde yükseliş gördük ve Banka hisselerinde satışlar gördük. Gelen veri 23 Ekim tarihindeki TCMB PPK toplatışında faiz indirimine yönelik belirsizlik yarattı diyebiliriz. TCMB faiz indirimine devam edecek mi sorusu gündeme geldi. Cuma günü Banka hisselerinde yaşanan satışı faiz indirimine ara verileceği beklentisine yönelik satışlar olarak açıklamak mümkün.

Yabancı Kurumlar Yıl Sonu Politika Faiz Beklentisini bozmadı

Gelen yabancı raporlarında faiz indirimi beklentilerinin değişmediğini gördük. Genel olarak yılsonunda TCMB politika faizinin %35-36 seviyelerinde olan beklentileri devam etti. Açıklamalarda manşet enflasyonda yıllık bazda yükseliş olsa bile Çekirdek TÜFE’nin yıllık bazda %33’den %32.54 seviyesine gerilemesinin altı çizildi. Nasıl olacak göreceğiz. Ancak piyasa ister istemez bu veriden sonra Ekim TÜFE verisine odaklanacak. Bu verinin açıklamalarda olduğu gibi Gıda fiyatları nedeni ile bir seferlik artış mı yoksa inatçı artış mı olduğunu göreceğiz.

Sonuç olarak bu veri piyasanın satın aldığı/ almak istediği faiz indirimi hikâyesini bir miktar zedeleyen bir etki yaptı. Bunu banka hisselerinde net bir şekilde gördük.

Ayrıca 7 Ekim Salı günü TCMB Başkanı Karahan TBMM Plan ve Bütçe komisyonunda bir sunum yapacak. Kapalı olacak sunum ile ilgili dışarı sızan mesajlar olursa piyasa için önemli olacak.

Kişisel beklentimi burada yazdığım yorumlarımda belirtmiştim. Son iki TCMB toplantısında daha sınırlı 100-150bps puan gibi indirimler bekliyordum. Ancak TCMB son iki toplantıda beklentilerimin çok üzerinde indirime gitti. Politika faizi ile enflasyon arasındaki 10 puanlık konfor alanını kullanmak istediğini düşünüyorum. Bu konfor alanı şuanda 7 puana düşmüş durumda. Ancak enflasyonun aylık oynaklığı halen %3 seviyesine yakın. Bu oynaklıkta 7 puandan daha düşük makasa inmesini riskli buluyorum. Buna göre 23 Ekim tarihinde faiz indirimi için rahat bir alanının olmadığını düşünüyorum. Bu beklentim tabii hisse senedi piyasaları için olumlu değil.

Borsa

Borsa genel olarak 11250 seviyesini geçemedi ve buradan geri çekiliyor. Ekonomik ve Makro anlamda aslında endeksi uçuracak bir gelişme yok. Bilançolar hala güçlü değil, faiz hala yüksek, hisse senetlerini iştah zayıf. Hatta son yaşanan siyasi ve yargı gelişmeleri nedeni ile Borsa İstanbul’a ilginin azaldığını bile söylemek mümkün. Diğer yandan Altındaki yükselişte hisse senedine ilgiyi azaltıyor. Sabırım bir süre daha 9800-11250 arasında dalgalanmaya devam edeceğiz.

Bunun dışında 24 Ekim CHP Davası, 23 Ekim TCMB toplantısı önemli başlıklar. Ayrıca CHP Genel Başkanı Özgür Özel hakkında verilen fezlekeler TBMM’de bekliyor. Bütün bunlar piyasalarda belirsizlik yaratan faktörler.

ABD ‘de Hükümet Kapandı

ABD Hükümeti borçlanma limitine gelmesi nedeni ile kapandı. En son Aralık 2018-Ocak 2019 arasında kapanma olmuştu. Kamusal hizmetler durdu. Hatta ekonomik veriler bile açıklanamıyor. Ancak Dow Jones endeksi haftayı %1.1, Nasdaq %1.32 yükselişle kapadı. Piyasa kapanma olayına pek aldırış etmemiş gibi. Daha çok Fed’in faiz indirimine önem veren bir görüntü var. Gelecek hafta bu konudaki gelişmeleri izleyeceğiz. Çünkü piyasalar bir yere kadar buna aldırış etmez sonrasında işler değişir. Gelecek hafta ABD Hazinesi’nin borçlanmaları olacak. Bunları izlemek lazım. ABD 10 yıllık tahvillerde Cuma günü bir miktar yükseliş oldu ama gelecek haftaki seyirler daha önemli olacak. ABD 10 yıllıklardaki faizde yukarı hareket ivmelenirse %4.20’lerin üzerine çıkarsa rahatsız etmeye başlayabilir.

S&P500 endeksinin 6700 seviyesi üzerinde tutunması önemli. Bu seviyenin altına inerse 6615 seviyesindeki 22 günlük ortalamayı test ederiz. Yukarıda ise 6750 seviyesini geçerse yukarı devam edebilir. Büyük kanal direnci 6886 seviyelerinde mevcut.

ABD Dolarını İzleyeceğiz

Elbette içerideki Dolar kurundan bahsetmiyorum. ABD dolarının küresel piyasalardaki değerinden bahsediyorum. Yani Dolar endeksinden bahsediyorum. Eğer kapanma meselesi nedeni ile ABD Doları küresel olarak zayıflarsa EURUSD paritesinde yukarı seviyeleri görecektir. Bu durumda USDJPY paritesinde de trading işlemler Yen lehine gelişecektir. Ayrıca EURUSD paritesinin yükselmesi Ons Altın için yukarı destek demektir. Aşağıda teknik yorumda detayları yazıyorum.

3Ç Bilanço Dönemi Geliyor

Ekim ayına girmemizle birlikte 3Ç bilanço beklentileri hisse bazlı hareketlenmeler yaratacaktır. Öncü verilere baktığımızda tüketici harcamalarının halen güçlü talep gösterdiğini görmekteyiz. Buna bağlı olarak, perakende sektörüne ilgi artabilir. Savunma sanayi beklentileri yüksek ancak buradaki hisselerde agresif fiyatlanmalar olmuş olabilir dikkat etmek lazım.

Diğer yandan Yazılım Bilişim sektörü içinde beklentiler yüksek ancak yazılım şirketlerinin Eylül ayında iyi getiri elde ettiğini hatta geçen hafta kar satışları geldiğini buraya not etmek isterim. Yüksek sezonu geride bırakması nedeni ile Ulaştırma, Havacılık ve Çimento sektör hisselerine bakmakta fayda var. Konut verilerindeki güçlenme, inşaat, seramik, cam, çimento, GYO şirketlerine ilgiyi artıracak gibi duruyor. Ancak tüm bunların sonucunda nihai kararı bilançoyu ve faaliyet karlarını gördükten sonra vereceğiz. Aynı sektörde iyi finansal sonuç açıklayan şirketler olduğu gibi kötü sonuç açıklayanlarda olacaktır. Bunu unutmayın.

Bugün kadar pek çok yayınımda belirli kriterlere bakarak nitelikli hisse havuzları oluşturduk. İlgiyle izleyenler hatırlayacaktır. Tekrar hatırlamak için Youtube kanalıma veya bloğuma bakabilirler. Buradaki şirketler 3Ç dönemde de takip edilmelidir. Sonuçta, bu analizler sadece o gün için yapılmadı. Bugünlere hazırlık için yapıldı.

Haftanın Veri Akışı

Genel olarak Gelecek hafta yargı ile ilgili konuları izleyeceğiz. Pazartesi günü Hazine ihalesi var. TUIK Mevsim etkisinden arınmış enflasyon verilerini ve aylık fiyat gelişmeleri raporunu açıklayacak. Salı günü Hazine’nin 2 ihalesi var. Ayrıca aynı gün TCMB Başkanı Karahan’ın Meclis Plan ve Bütçe komisyonunda sunumu olacak. Çarşamba önemli veri akışı yok. Perşembe günü Sanayi üretimin alacağız. Cuma günü de önemli veri akışı yok.

Dışarıda ise haftanın ilk üç günü Çin piyasası kapalı olacak. Pazartesi Euro bölgesi perakende satışlar verisi var. Çarşamba günü Fed tutanaklarını alacağız. Perşembe günü Fed Başkanı Powell’ın konuşması olacak. Ayrıca aynı gün ABD toptan satışlar verisi var. Cuma günü ABD Michigan Tüketici güven endeksi olacak. Avrupa’da önemli veri akışı yok. Ancak hafta genelinde ABD Hükümetinin kapanma konusunu takip edeceğiz.

Borsa Teknik Analiz

Endekste dalgalı seyir devam ediyor. Dolar bazında kesin bir trend oluşumundan bahsetmek zor. 259$ desteği yakın vade destek. Bu seviyenin kırılması ve tekrar üzerine geçmekte başarısız kalması durumunda 247$ desteğine doğru düşüş görürüz. Bu seviye iyi bir tepki alım noktası olacaktır. Buna karşın, 250$ seviyesinde tepki gelmesi durumunda ise 264$ direnç seviyesi olacak.

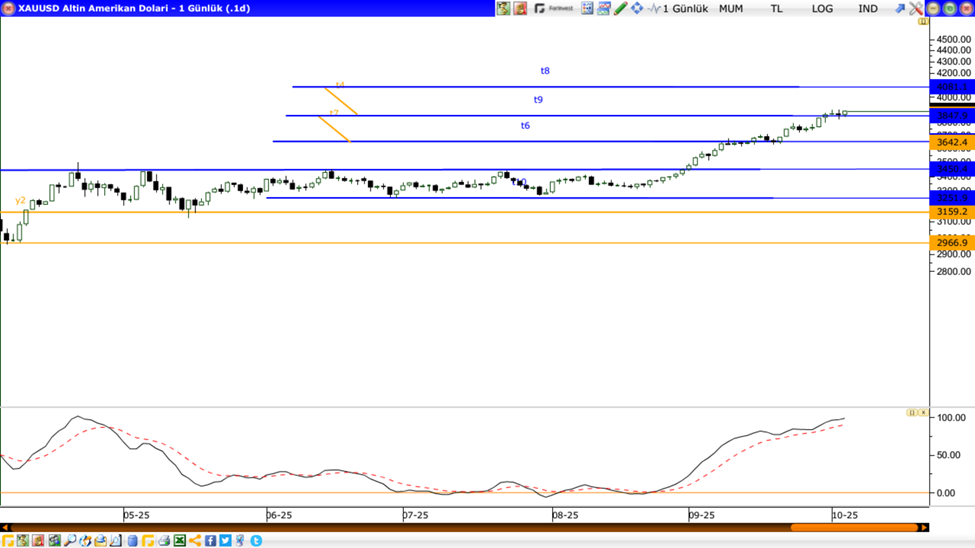

Ons Altın

Altın da yaşanan gelişmeler alıcıları getirdi. ABD Hükümet kapanması, Jeopolitik endişelerin devam etmesi, Doların zayıflığı ve enflasyon etkisi yükselişi destekliyor. Ayrıca Merkez Bankalarının Altın alımları da etkili oluyor. Altın teknik olarak 3847 seviyesindeki simetrik direncini geçti. Bu seviyenin üzerinde kalırsa bir sonraki simetrik direnci 4081 seviyesinde.

Buna göre Taktiksel olarak Ons Altın 3847 seviyesi stop loss alarak long pozisyonda devam etmek mantıklı. Bu grafikte short pozisyon kesinlikle risklidir.

ONS GÜMÜŞ

Gümüş teknik olarak kritik bir noktaya geldi. 48.24 seviyesindeki Yükselen kanal üst direnç çizgisini test ediyor. Bu seviyeden teknik satışlar da gelebilir, bu seviyeyi kırması da muhtemel. Ancak taktik olarak yeni alım yönlü pozisyon kanalı kırmadan alınmaz. Bu risklidir. Kanalı yukarı yönlü kırar bunu görürüz o zaman 48.24 seviyesini stop loss alarak alım yapmak doğru olacaktır. Mevcut pozisyon ise iki öneri vermek mümkün. Birisi, buradan sat kanalı kırarsa dön tekrar al. Diğer ise son gövdenin yarısı kadar seviye olan yaklaşık 47.50 seviyesi altına gelmedikçe pozisyonu koru. Bunun dışında da taktikler var. Size bağlı.

BORSA EĞİTİM

Borsa Eğitimlerim sadece Borfin Eğitim portalında vardır.

BENCE BİR ŞEKİLDE KENDİNİZİ EĞİTİN. İSTER KİTAP OKUYUN İSTER EĞİTİMLER ALIN. EĞER KENDİNİZİ EĞİTİRSENİZ KENDİ ÖZGÜRLÜĞÜNÜZÜ ELDE EDER VE BAŞKALARININ KARARLARI İLE DEĞİL KENDİ KARARLARINIZ İLE HAREKET EDERSİNİZ. BORSA İÇİN EĞİTİME ZAMAN AYIRIN. Eğer Eğitim bulamıyorsanız benim eğitimlerim için görseli tıklayabilirsiniz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.