Koç Holding (KCHOL) 2Ç25’de beklentilerin %386 üzerinde 7.773 mn TL net kar açıkladı. Analist medyan beklentileri 1.598 mn TL net kar yönündeydi. Holding ilk çeyrek dönemde 1.500 mn TL zarar açıklamıştı. Net karın beklentilerin üzerinde gelmesinde ve 1Ç dönemine göre ciddi bir artış olmasında en büyük faktörlerin Enerji ve Otomotiv işkollarından geldiğini görmekteyiz. Enerji ve Otomotiv işkollarında 1Ç25’e göre faaliyet karı ve net kar artışları etkili olmuş. Hem gelir artışları hem brüt kar marjı artışları 2Ç25’de KCHOL kar rakamında etkili olmuş. Bu iki sektör dışında Finans sektöründeki 1Ç’deki 855mnTL zararın ardından 2Ç’de 1.038mn TL net kara geçmesi diğer önemli bir katkı sağlamış görünüyor. Son olarak dört ana işkolu dışındaki işkollarından gelen karlılıkta katkı sağlamış. Dayanıklı Tüketim kar rakamına negatif baskı yapmaya devam etmiş.

Holding’in net karı 6 aylık dönemde 6.235 mn TL olurken, geçen yıl aynı döneme göre %51.1 geriledi. Toplam konsolide gelir %13.5 gerileme ile 1.177 milyar TL seviyesinde oluştu. Yurtdışı gelirlerin toplam konsolide gelirlere oranı %33 oldu.

Konsolide Brüt kar %3 geriledi ve 201.804 milyon TL seviyesinde oluştu. Brüt kar marjı %17.1 (6A24: %15.2) oldu.

Esas Faaliyet Karı (Diğer Gelir/Gider dahil) %47 düşüşle 47.726 mn TL seviyesinde gerçekleşti.

Kombine Net Finansal Borç / FAVÖK oranı 1.6x seviyesinde. Cari oran 1.2x ile güçlü yapı korunuyor.

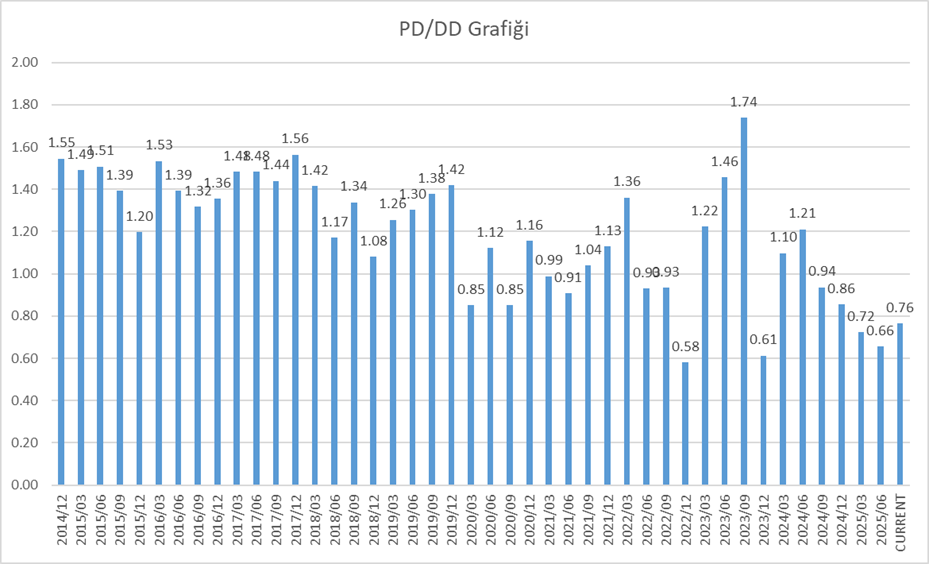

KCHOL yatırımcı sunumunda Net aktif Değerini 13.739 mn TL olarak hesaplıyor. Borsa fiyatlamasına göre %28 NAD iskontosu olduğunu belirtiyor. Holding tarihsel NAD iskontosu %13. Buna göre tarihsel olarak iskonto oranının en fazla olduğu dönemlerde bulunuyor. (KCHOL Yatırımcı Sunumu)

Diğer yandan pd/dd oranı tarihsel olarak düşük seviyelerde. Ekonomide canlanmanın başladığı, iştiraklerdeki karlılığın arttığı ve piyasa algılamalarının düzeldiği bir dönemde KCHOL rahatlıkla 1.5x pd/dd seviyesinden fiyatlanabilir. Bankacılık kolunun önümüzdeki çeyreklerde faiz indirimlerine paralel net kara katkısının artması, Tüpraş öncülüğünde Enerji kolu ve Otomotiv işkollarındaki katkının artması KCHOL fiyatlamasında etkili olacaktır. Uzun Vadeli Bakış açısında KCHOL’ün şu anki piyasa değeri oldukça cazip görünüyor. Ancak sabırlı yatırımcılar için olduğunu söylemekte yarar var. Net karın beklentinin çok üzerinde olmasından dolayı hisse kısa vadede pozitif etkilenebilir.

FROTO 2025/06 Analizi için tıklayınız.

GARAN 2025/06 Bilanço Analizi. Tıklayın.

OTKAR 2025/06 Bilanço Analizi. Tıklayınız.

BORSA EĞİTİM

Borsa Eğitimlerim sadece Borfin Eğitim portalında vardır. Başka hiç bir yerde yoktur.

BENCE BİR ŞEKİLDE KENDİNİZİ EĞİTİN. İSTER KİTAP OKUYUN İSTER EĞİTİMLER ALIN. EĞER KENDİNİZİ EĞİTİRSENİZ KENDİ ÖZGÜRLÜĞÜNÜZÜ ELDE EDER VE BAŞKALARININ KARARLARI İLE DEĞİL KENDİ KARARLARINIZ İLE HAREKET EDERSİNİZ. BORSA İÇİN EĞİTİME ZAMAN AYIRIN. Eğer Eğitim bulamıyorsanız benim eğitimlerim için görseli tıklayabilirsiniz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

“KCHOL 2025/06 Bilanço Analizi” için bir yanıt