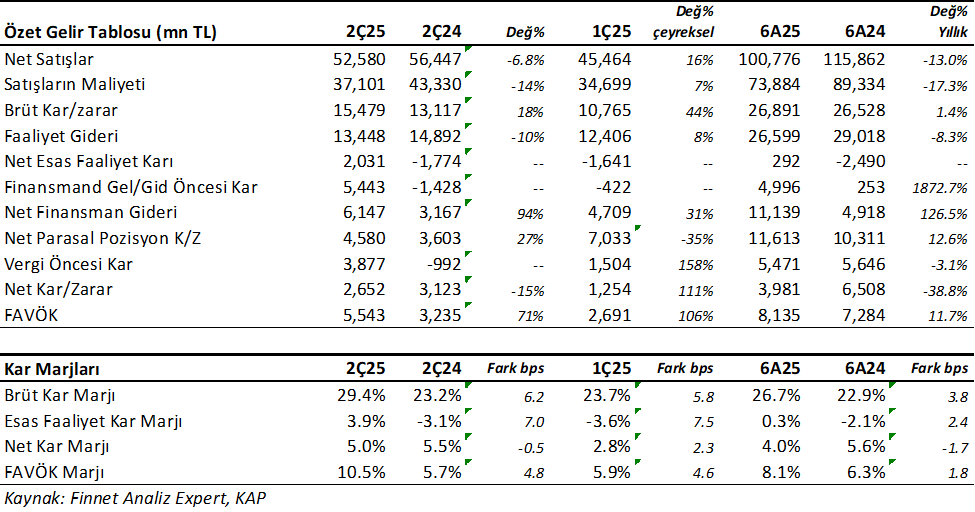

Şişe Cam (SISE) 2Ç25’de beklentilerin çok üzerinde 2.652mn TL net kar açıkladı. Analist medyan beklentileri 166mnTL seviyesindeydi. Net kar yıllık %15 geriledi. Ancak buna karşın Vergi öncesi kar 3.877mnTL oldu, geçen yıl aynı dönemde vergi öncesinde 992mnTL zarar vardı. Net karın %15 düşüş yönünde olmasında bu yıl vergi öderken geçen yıl vergi geliri olması etkili olmuş. Özetle şunu söylemek gerek, ciroda hafif düşüş ve karda gerileme olsa bile Esas Faaliyet karı ve vergi öncesi kar rakamları zarardan kara geçti. Kar marjları yükseldi. Vergi etkisi bu pozitif gelişmeleri gölgelememeli.

Satış gelirleri 2Ç25’de beklentilerin %4 üzerinde 52.580mnTL gelirken, uluslararası satışların toplam satışlar içerisindeki oranı %62 seviyesinde oldu. Bu çeyrekte satışlar yıllık reel %6.8 geride kaldı. Ancak brüt kar marjı 6.2 puan artışla %23.2’den %29.4’e yükseldi. 1Ç25’de %23.7 olmuştu. Şirket yayınladığı basın bülteninde maliyet kontrolü ve verimliliğin artırılmasına yönelik aldıkları aksiyonların olumlu sonuçlarını görmeye başladıklarını ifade ediyor. Bakarsak, satışlar %6.8 gerilerken, maliyetlerin daha fazla %14 gerilediğini ve Faaliyet giderlerinin de daha fazla %10 gerilediğini görürüz.

FAVÖK bu dönemde beklentilerin %164 üzerinde üzerinde 5.282mnTL oldu. Analist medyan beklentileri 3.217mnTL idi. FAVÖK marjı 4.8 puan gelişti ve %5.7’den %10.5 seviyesine yükseldi. Bu yükselişte maliyet yönetimi ve verimlilik artırıcı önlemler sonucunda artan Esas faaliyet Kar Marjı etkili oldu.

6 Aylık Sonuçlar: FAVÖK yükseldi, Esas Faaliyetler Zarardan Kar’a Geçti

Bu sonuçlarla birlikte SISE yılın ilk yarısını %38.8 düşüşle 3.981mnTL net kar ile kapadı. Burada yine araya girmek isterim. Vergi Öncesi kar ise geçen yılı neredeyse yakaladı ve %3.1 geriledi 5.471mnTL oldu. Satış gelirleri reel %13 geride kaldı ve 100.776mn TL satış geliri elde etti. FAVÖK %11.7 artışla 8.135mnTL oldu. Esas Faaliyet karında ise zarardan kara geçti. Geçen yıl 6 ayda 2.490mnTL Esas Faaliyet zararı, bu yıl aynı dönemde 292mnTL kar seviyesine geldi.

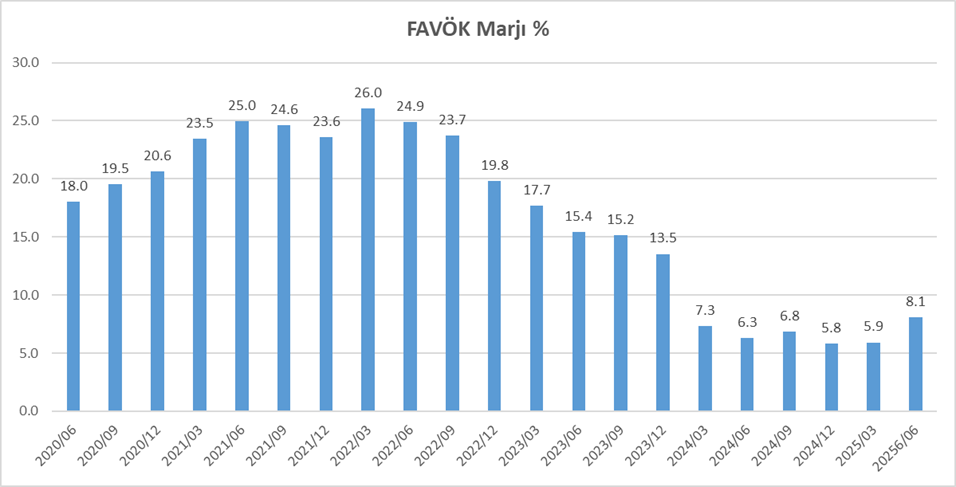

FAVÖK Marjında Hafif Yukarı Toparlanma

Aşağıdaki grafikte SISE ‘nin tarihsel FAVÖK marjını görmektesiniz. Bakarsanız eski güçlü günlerinden uzak olduğunu özellikle 2022 yılının ikinci çeyreğinden itibaren FAVÖK marjının düşüşe geçtiğini ve 2023 yılında marj seviyesinin verimsiz seviyelere gerilemeye başladığını görürsünüz. Bu SISE hisse fiyatının neden 2023 yılından buyana gerilediğini net bir şekilde ifade edecektir. Grafikte son birkaç çeyrektir FAVÖK marjındaki gerilemenin durduğunu ve son dönemde yukarı doğru bir hamle yaptığını görüyoruz. FAVÖK marjının gelecek çeyreklerde yükselişine devam etmesi hisse performansını pozitif etkileyecektir. Bununla birlikte Şirket paylaştığı bültende zorlu şartların bir müddet daha devam etmesini beklediğini ifade ediyor. Grafikteki toparlanma takip edilmeli. (Şişe Cam Basın Bültenini okuyunuz. Tıklayın. )

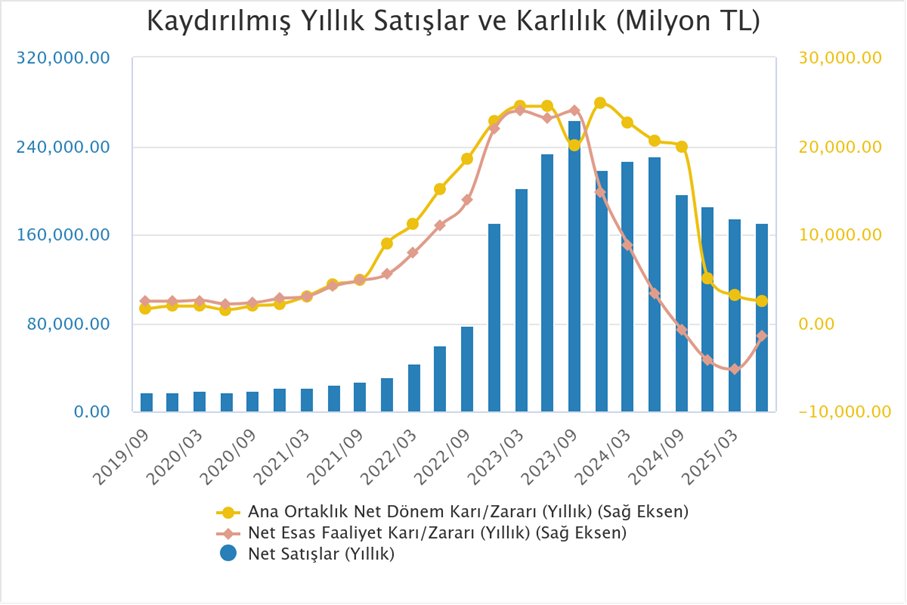

Yıllıklandırılmış Verilerde Faaliyet Karı Başını Yukarı Çevirdi

Aşağıdaki grafikte SISE için yıllıklandırılmış olarak takip ettiğimiz Net kar, Esas Faaliyet karı ve satış gelirleri grafiğini görüyorsunuz. Bu grafikte tıpkı yukarıdaki gibi SISE için işlerin 2023 yılında iyi kötü gitmeye başladığını ve özellikle 2023/12 döneminde işlerin daha kötüye gittiğini gösteriyor. Yine bu grafikte Şişe Cam hisse fiyatının 2023 yılından bu yana neden gerilediğini gösteriyor. Bu grafikte dikkat çeken nokta, Net kar ve satış gelirlerinde hafiflese de aşağı yönlü hareketin devam ettiği fakat buna karşın Esas Faaliyet Karının başını yukarı çevirdiğini görürsünüz. Gelecek bilançolarda bu toparlanmaların devam etmesi halinde, ciro ve net kar rakamlarının yıllıklandırılmış veride yukarı dönmesi durumunda hisse senedi pozitif etkilenecektir. Bundan sonraki bilançolar önemli olacak.

SISE bu dönemde 754.8mnTL serbest nakit elde etti. İlk çeyrekte 5.397mnTL negatif serbest nakit akışı vardı. Yoğun yatırım harcamasına rağmen pozitif serbest nakit akışına geçmesi oldukça pozitif. 2023/12’den beri pozitif nakit akışı okumuyorduk.

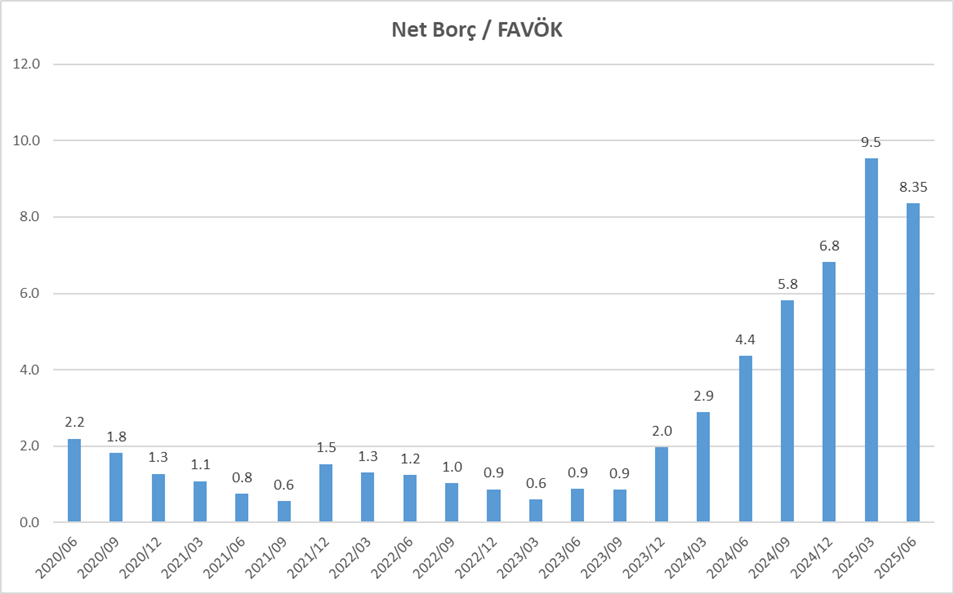

SISE Net Borcu Riskli Seviyelerde

Net borç 112.547mnTL seviyesine ulaştı. 2024 sonunda 86.100mnTL düzeyindeydi. %30 net borç artışı olumsuz okuduğum nokta. Zorlu ekonomik şartlar, negatif serbest nakit akışları borçlanmayı artırıyor. Geleek dönemlerde FAVÖK’deki artışın devam etmesi ile Şirket borç ödeyicisi konumuna geçebilir. Ancak şimdi net borç / FAVÖK oranı 8.35x seviyesinde ve bu korkunç bir seviye. SISE bununla baş edecek güçte bir şirket. Ancak bu oranın gelecek dönemlerde düştüğünü görmemiz gerek. Faizlerdeki gerileme ve FAVÖK’deki artışın devamı durumunda bu oranda düşüşü göreceğimizi düşünüyorum.

Değerlendirme

SISE finansallarını olumlu buluyorum. Beklentilerin üzerinde gelen kar ve FAVÖK verisi hissede ilk açılışta pozitif etki yapabilir. Ancak bundan daha önemlisi operasyonel olarak en kötünün geride kaldığı yorumunu yapmak mümkün. Gelecek çeyreklerde marjlardaki toparlanma, satışların güçlenmesi gibi temel gelişmeler çok daha güçlü sonuçları getirecektir.

Uzun vadeli bir SISE yatırımcısı iseniz ve bugüne kadar pozisyonunuzu korudu iseniz bu sonuçlardan sonra satmanın bir anlamı yok zaten. Uzun vadeli yeni pozisyon açmak için ise mantıksız bir noktada değiliz. Yukarıdaki grafiklerde olan toparlanmaların devam ettiğini görmek gerek. Bu nedenle kademeli pozisyonlar açmak yanlış olmayacaktır. Kurumsal fonları ve yabancı fonların SISE ilgisinin giderek artacağını düşünüyorum. Toparlanma devam etmesi durumunda bu ilginin şiddetli bir hale gelmesi sürpriz olmaz.

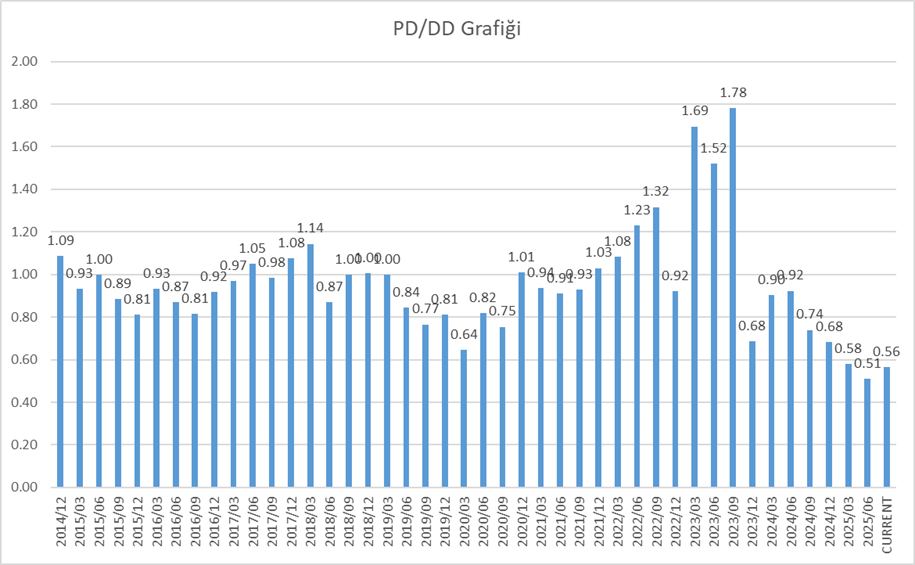

Hisse 0.56x pd/dd çarpanı ile işlem görmekte. Grafikten göreceğiniz gibi 2014 yılından bu yana en düşük ikinci seviye. Bir önceki 2025/03 döneminde 0.51x ile güzel bir fırsat vermiş. Özsermaye değerine göre bu seviyelerin uzun vadeli pozisyon için uygun noktalar olduğunu söylemek zor değil.

Yine değişik bir bakış açısı olarak aşağıda Firma Değeri / Yatırılan Sermaye grafiğini görüyorsunuz. Göreceğiniz gibi 2008 ABD Krizi dışında SISE, yatırdığı sermayesinin %60’ından daha düşük seviyelere düşmemiş. İlerleyen dönemlerde ise 1x seviyesini rahatlıkla görmüş. Bu SISE için uzun vadede yukarı yükseliş alanı olduğunu gösteriyor. Bu arada 2023 yılındaki 1.40-1.60 seviyeleri hisse fiyatının aslında balon seviyelerde olduğunu anlatır. Aynı balonu yukarıdaki pd/dd tarihsel grafiğinde de görürsünüz. 2023 yılından itibaren neden hissenin düştüğü bu grafik ile anlam mümkün. Özellikle 2022 sonu veya 2023 ortasına kadar aşağıdaki grafiğe bakan bir değer yatırımcısı muhtemelen bu süreçte SISE pozisyonu almayacaktı veya mevcut pozisyonunu satacaktı.

Kurum analistlerinin SISE için hedef fiyat ortalaması 43.33TL seviyesinde. Son Borsa kapanışına göre bu %11 gibi sınırlı bir yukarı potansiyel demek. İlerleyen süreçte SISE için hedef fiyatların yukarı revize edilmesini beklerim.

BIMAS 2025/06 Analizim için tıklayın.

KLKIM 2025/06 Analizim için tıklayın.

EGSER 20256/06 Analizimi okuyabilirsiniz.

LMKDC 20256 Analizimi okumak için tıklayınız.

BORSA EĞİTİM

Borsa Eğitimlerim sadece Borfin Eğitim portalında vardır.

BENCE BİR ŞEKİLDE KENDİNİZİ EĞİTİN. İSTER KİTAP OKUYUN İSTER EĞİTİMLER ALIN. EĞER KENDİNİZİ EĞİTİRSENİZ KENDİ ÖZGÜRLÜĞÜNÜZÜ ELDE EDER VE BAŞKALARININ KARARLARI İLE DEĞİL KENDİ KARARLARINIZ İLE HAREKET EDERSİNİZ. BORSA İÇİN EĞİTİME ZAMAN AYIRIN. Eğer Eğitim bulamıyorsanız benim eğitimlerim için görseli tıklayabilirsiniz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Ben bu bilançoyu alirim:) uzun sure sonra borsada iyi firsatlar cikiyor gibi

doğru, büyük şirktlerde fırsatlar hep olur. Yeterki o sabrı gösterelim.

Teşekürler Tuncay Turşusu.Çok aydınlatıcı bir yorum

teşekkür ederim

Merhaba hocam, 2020 yılında aldığım Şişe yi halen bekliyorum, bugünlerde satıp satmakta tereddüt yaşıyorum, fikirleriniz benim için çok değerli saygılarımla.

yani şişe analizimi okuduysanız orada açıkça yazıyorum aslında. son bölümde. Değerlendirme kısmında.

Tuncay bey slm Tsekkurler bizeleri aydinattiginiz icin, Benim ricam Gwind halka arz dan aldim sonra biraz daha aldim maliyetim 6 tl civari, Bu sirket o zaman biz bir temettu sirketi olazaz dediler ama olmadi , sirketi de seviyorum az az surekli kapesite arttiriyor o yuzden de satamiyorum, Ama ana portfoyde 10 hisse var

gwind kötü bir şirket değil. Sektörde yekdem üzerinden satıyor. Yani dolar bazında. Kur baskılandığı için enflasyonun altında kalıyor. sorunu bu. enflasyon ile kur artış makası kapandıkça karlılıkda artar diye düşünüyorum. Söylediğiniz gibi kapasitelerde artıyor. uzun vadede yanlış bir şirket değil. Ama Borsada daha doğru şirketler de yok değil.

Hocam selamlar, şirketin kar marjı en başta neden bu kadar düştü biliyor musunuz? Ben çok anlamam ama brüt kar marjı hep %20-30’larda seyirirken esas faaliyet kar marjı 2023’te %7, 2024’te ise zarar olarak görüyoruz. Bunun sebebi nedir? Brüt kar marjı sabit kaldığına göre enerji, işçilik veya ölçek ekonomisi kaynaklı bir zarar olamaz. Ve bu esas faaliyet kar marjı hangi koşullarda düzelir? Şirkete mail attım onlar da raporlarımızı okuyun dediler fakat raporda bilirsiniz ki sebebi yazmıyor 😀

SISE için brüt kar marjının sabit kaldığını kim söyledi ki. Brüt kar marjı 2022/09 dan itibaren düzenli olarak düşüyor. %34’den %3.7 ye düştü. Buda zaten yeterli bir sebep. Ekonomilerdeki soğuma ve yavaşlama, emtia fiyatlarındaki düşüş, Maliyet baskısı, fiyatlama baskısı, kur enflasyon makası hepsi var.