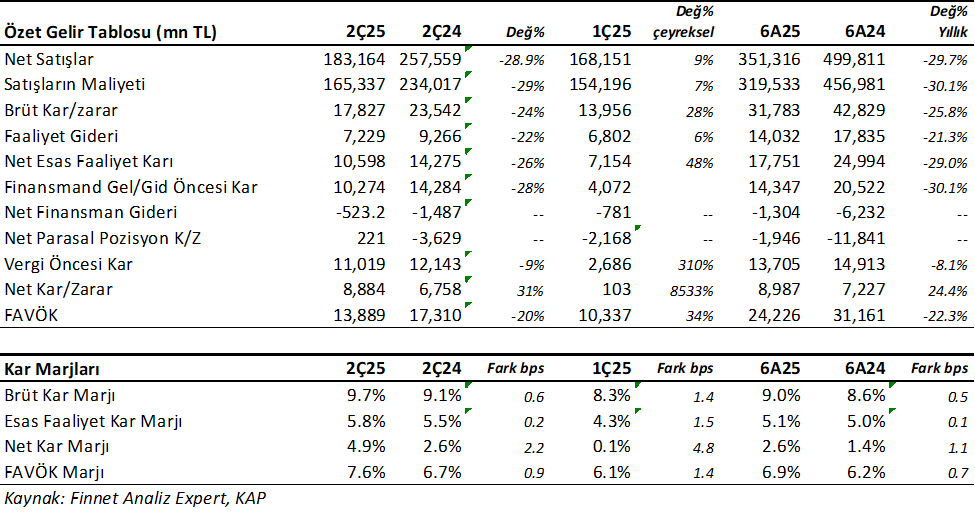

Tüpraş (TUPRS) 2Ç25’de beklentilerin %29 üzerinde 8.884 mn TL net kar açıkladı. Analist medyan beklentileri 6.854 mn TL seviyesindeydi. Net kar geçen yıl aynı çeyreğe göre %31 artış gösterdi. Net karda operasyonel kar marjlarındaki hafif iyileşmenin yanında, parasal pozisyon karı oluşması ve daha az vergi karşılığı etkili olmuş görünüyor.

Satış Gelirleri Beklentilere paralel 183.164 mn TL seviyesinde olurken, yıllık reel %29 daraldı, çeyreklik %9 artış oldu. TUPRS 2Ç25’de 7.6mn ton satış gerçekleştirdi (2Ç24: 7.9mn TL, 1Ç25: 6.4mn ton). Yurtiçi satışlar yıllık %3 arttı. Yıllık %13 artan Benzin satışları artışa en büyük katkıyı yaptı. Beyaz ürün veriminin %74’den %82’ye yükselmesi karlılığa pozitif katkı sağladı.

Aynı dönemde geçen yıla göre Vergi Öncesi Kar geçişinde Ürün marjları, beyaz ürün verimliliği, stok etkisi ve parasal kar destekleyici olurken, ham petrol fiyat farkı, Kur ve Faiz giderleri negatif baskı oluşturdu.

Brüt kar marjı %9.7 olurken, yıllık 0.6 puan, çeyreklik 1.4 puan yükseliş kaydetti. KKO oranı %98 seviyesine ulaştı, 1Ç25’de %83 idi.

FAVÖK beklentilere paralel 13.889mn TL olurken (Şirket sunumunda 15.044 mn TL olarak hesaplıyor), yıllık %20 düştü, çeyreklik %34 yükseldi. FAVÖK marjı %7.6 olurken, yıllık 0.9 puan ve çeyreklik 1.4 puan yükseldi. Bunda Brüt kar marjındaki ve Esas Faaliyet Kar Marjındaki toparlanma etkili oldu.

TUPRS 6 Aylık Sonuçlar

Bu sonuçla birlikte TUPRS yılın ilk yarısını %30 küçülmeyle 351.316 mn TL satış geliri ile tamamladı. Net kar %24 artışla 8.987 mn TL oldu. Kar artışı 6 çeyrek sonra ilk kez büyüme bölgesine geçti. FAVÖK %22 düşüşle 24.226 mn TL seviyesinde oluştu (Şirket sunumunda FAVÖK rakamını 25.248 mn TL hesaplıyor).

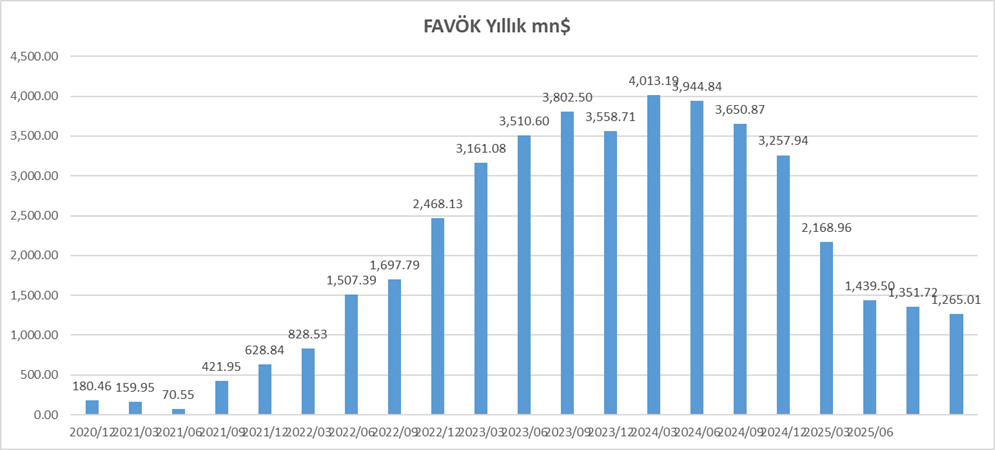

Yılın ilk yarısında Brüt Kar Marjı 0.6 puan artışla %9 seviyesinde oluşurken, FAVÖK Marjı 0.7 puan artışla %6.9 düzeyinde oluştu. FAVÖK marjında son beş çeyreğin en yüksek seviyesi oluştu ancak hafif bir şiddette toparlanma görülüyor. Yıllıklandırılmış ABD Doları bazında FAVÖK’deki düşüş yavaşladı ve 1.265 mn $ oldu. Bu rakam 1Ç24’de 4 milyar $ ile zirve yapmıştı.

Rafineri marjı 2Ç25’de 5.3 $/varil seviyesine yükseldi. İlk çeyrekte 4.1 $/varil seviyesindeydi. 6 aylık ortalama rafineri marjı 4.7$/varil oldu.

TUPRS yılın 6 ayında 13.9 milyon ton satış gerçekleştirdi, geçen yıla göre %5 düşüş görüldü. Benzin satışları %16 artışla öne çıkarken, Motorin satışları %12, Jet Yakıtı %4 geriledi.

Haziran sonu itibari ile TUPRS’ın 49 milyar TL net nakdi bulunuyor. 2024 sonunda 63.6 milyar TL net nakit sahibiydi. Cari oran 1.22x ve likidite oranı 0.77x seviyesinde bulunuyor. Toplam borç / Toplam Varlık oranı %43 ile değişmeden devam etmiş. Tüpraş Borç sorunu olmayan bir şirket.

Temettü Şirketi

TUPRS bu yıl 28 Mart 2025 tarihinde ilk taksit olarak hisse başı 6.62TL net temettü ödemesi gerçekleştirdi. İkinci taksit hisse başı net 6.31TL olarak 30 Eylül 2025 tarihinde ödeyeceğini bildirdi. Tüpraş 2020- 2022 arası dışında her yıl yatırımcısına kar payı ödeyen bir temettü şirketi.

2025 Beklentilerini Değiştirmedi

Şirket 2025 beklentilerini değiştirmedi. Buna göre 2025 yılında rafineri marjının 5-6 $/varil ve %90-95 KKO bekentisini devam ediyor. 26 milyon ton üretim ve 30 milyon ton satış hedefini koruyor. Şirket 2025 yılında yatırım tutarının 600 mn $ seviyesinde olmasını planlıyor.

Değerlendirme

Beklentilerin üzerinde kar rakamı hisse üzerinde kısa vadeli pozitif etki yaratabilir. Satış ve FAVÖK sonuçları beklentilere paralel geldi ve kar rakamında parasal kar ve vergi etkisinin olduğunu gözden kaçırmamak gerekiyor.

Genel olarak yıllık ciro daralması %30 hızı koruyor olsa da, kar marjlarındaki iyileşme, ürün marjlarındaki yükselişi pozitif karşılıyoruz. Bilançoda serbest nakit akışlarının pozitif bölgeye geçmesi olumlu. Faaliyet dışı Gelir/Gider dengesini iyi koruyan bir şirket. 3Ç dönemi mobilitenin yüksek olmasından dolayı yüksek sezon dönem sayılabilir. Bunun yanında Ürün marjlarındaki iyileşmelere rağmen Şirket’in yılsonu rafineri marjı beklentisini 5-6$/varil seviyesinde koruması dikkat çekici. Ancak yılın ikinci yarısında daha çok ton bazında satış ve daha yüksek rafineri marjları beklendiği görülüyor. Ayrıca yıllık bazda kar büyümesine geçmiş olması pozitif.

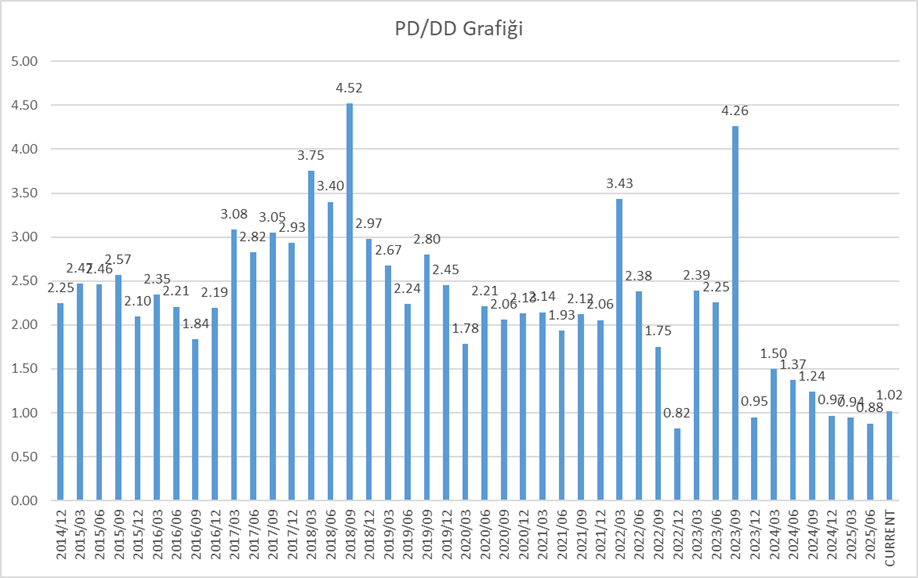

TUPRS 7.722 milyon $ piyasa değerinde bulunuyor. Mayıs 2024 tarihinde 10.435 mn $ piyasa değeri görmüştü. Dolar bazında piyasa değerinde %26 gerilemeye karşılık geliyor. Son bir buçuk yıldır kötüleşen finansalların büyük ölçüde fiyatlandığını düşünüyoruz. TUPRS pd/dd çarpanı 1.02x seviyesinde. Aşağıda tarihsel çarpan grafiğini görmektesiniz. Mevcut seviyeler son 10 yılın oldukça düşük seviyelerinde bulunuyor. Karlılığın artmaya başlaması ile uzun vadede (1-3 yıl) güçlü bir getiri fırsatı sunduğunu söylemek mümkün. Ancak bunun olması için yıllık FAVÖK ve kar marjı oranlarında gözle görülür iyileşmeleri görmemiz gerekiyor. Bunun için ise birkaç çeyrek döneme daha ihtiyacımız var.

Kurum analistlerinin TUPRS için ortalama 12 aylık hedef fiyat beklentisi 208TL seviyesinde bulunuyor. Son kapanışa göre %28 yükseliş potansiyeline işaret ediyor. Mevcut faiz getirisine göre cazip görünmüyor. Finansallarda daha iyi iyileşmeler ve Şirket’in beklentilerini yukarı revize etmesi durumunda, hedef fiyatlarda yukarı revizeler görebiliriz. Kısa vadede ise TUPRS son bir ayda %22 yükseliş gösterdi. Bilanço beklentisi önemli oranda fiyatlanmış olabilir. Yukarı hareketlerde kar satışlarına dikkat etmekte yarar var. Oluşabilecek geri çekilmeler, uzun vadeli ve gerçekten sabırlı yatırımcılar için alım fırsatı olarak görülebilir.

TTRAK 2025/06 Analizimi okumak için tıklayın.

TOASO 2025/06 Analizimi okuyabilirsiniz. Tıklayınız.

MPARK 2025/06 Bilanço Analizimi okumak için tıklayınız.

ARCLK 2025/06 Bilanço Analizimi okuyabilirsiniz. Tıklayınız.

BORSA EĞİTİM

Borsa Eğitimlerim sadece Borfin Eğitim portalında vardır. Başka hiç bir yerde yoktur.

BENCE BİR ŞEKİLDE KENDİNİZİ EĞİTİN. İSTER KİTAP OKUYUN İSTER EĞİTİMLER ALIN. EĞER KENDİNİZİ EĞİTİRSENİZ KENDİ ÖZGÜRLÜĞÜNÜZÜ ELDE EDER VE BAŞKALARININ KARARLARI İLE DEĞİL KENDİ KARARLARINIZ İLE HAREKET EDERSİNİZ. BORSA İÇİN EĞİTİME ZAMAN AYIRIN. Eğer Eğitim bulamıyorsanız benim eğitimlerim için görseli tıklayabilirsiniz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Abi yatırım tavsiyesi olmamakla beraber 4-5 yıl tutmalık elinizde ttrak olsa bu verilerle onları tuprs’a çevirmeyi düşünür müydünüz?

zor bir soru. Gerçekten zor. 4-5 yıla TTRAK da zaten işler düzelmeye başlar. Çünkü böyle gitmez gidemez. Kendinizi ya o ya da bu diye zorlamayın. %50 TTRAK %50 TUPRS olarak da seçenekler var mesela. Sonra zaman içinde gelişmelere bağlı olarak ağırlıkları değiştirebilirsiniz. Esnek ve rahat olun.

emeğinize sağlık mpark ve akbank dışındaki analizlerinizi okudum araç sektörü daha çok krediyle işleyen bir yapıya sahip olduğu için ttrak de buna dahil tarımda kredilerde gevşeme yada bir avantaj sunulursa türk traktör bir daha bu fıyatlara düşmesi zor sağlıcakla kalın

Teşekkür ederim. Döngüler her zaman vardır. TTRAK da kötü bir döngüde şu an için. Dünyada da böyle traktör sektörü. Ama bu bitecek ve iyi döngüler başlayacak. O zaman bu seviyeler dediğiniz gibi kaçan fırsat olacak. Gelişmeleri izlemek lazım yazdığınız gibi. Sevgiler.

Teşekkür ederim

ben teşekkür ederim.

Abi emeklerine sağlık , Gürsel uzun vade taşınır mı güzel ekmek yedirdi bu zamana kadar Bursa’da yaşıyorum Bursa’da bile servis çekiyorlar yurtdışı vs hikayede var sen şirketi tanıyor musun (YouTube videoların keyifli abi çay içerken seni dinlemesi keyif veriyor daha sık ekranlarda olman bizler için faydalı olur işin rast gelsin)

Teşekkür ederim. Gürsel iyi bir şirket. istikrarlı ve güçlü mali yapısı var. Son aylarda fiyatlaması iyi oldu. Daha önceden daha iskontoluydu şimdi biraz iskontosu gitti. Ama olsun uzun. Borsa böyledir. Şirketler bazen primli hale gelir bazende iskontolu hale gelir. Önemli olan büyümeye devam ediyor mu. Uzun vadede büyüme planları olan bir şirket. Yurtdışı planları var ama halen etkili olmadı. Ama olmayacağı anlamına gelmez. Sorunun cevabı evet taşınabilir. Ancak dediğim gibi son aylarda iyi fiyatlandı. Biraz bekletebilir ama uzun vadede büyüme devam edecekse neden taşınmasın. Hatırlatmama gerek yok, hiç bir zaman tek bir hisseye tüm riskimizi bağlamıyoruz.

Abi Allah razı olsun işin rast gelsin ,

teşekkür ederim. Sizin de işiniz rast gitsin.

Ben tüpraşın ve frotonun 2030 hedefindeki yeşil hidrojen yatırımlarına güvenerek ortalama maliyet ile her ay 200 lotluk alım yapıyorum. Hatırlıyorum da tüpraşa tepelerden 168 tlden girmiştim. Arada 117 liraları gördük. fakat bu yöntemle maliyetim 126 tlye düştü. 3 kere de temettü verdi. Ben vazgeçmedim hedefim 2030. Kurumsal yapısı olan profesyonel bir şirket. Yazınızı 2. Kez okudum. Elinize sağlık hocam.

çok iyi yapıyorsunuz. Bence devam edin. Ben hisse biriktirmeye başladığımda 2007 Ağustostu. 2008 başında ABD krizi çıktı. 9TL’den toplamaya başladığım ADANA A 2.5TL ye düşmüştü. Ama ben her ay almaya devam ettim. Şimdi hisse düştü diyorlar ama asıl düşüş nasıl birşey bilmiyorlar. Devam edin.

Tüm değerlendirmeler için teşekkürler hocam, emeğinize sağlık.

teşekkür ederim.

Tuncay Bey çok teşekkür ederiz. Üzerimdeki emeğiniz çok büyük… Sizden aldığım ilham ile borsada uzun vade yatırımcısıyım. Saygı ve hürmetlerimi sunarım.

sevgiler saygılar. Borsacı değiliz Yatırımcıyız 🙂

Tuncay Bey uzun zamandır takip ediyorum verdiğiniz emek ve bilgiler için çok teşekkür ederim. Biz 7 çocukluk arkadaşı olarak 10 yıl sonrası için uzun vade yatırım yapıyoruz ilk yılımızı tamamlamak üzereyiz. Her ayın 15 inde paramızı bir hesapta topluyoruz. Belirli bir miktara ulaştık ve her ay devam edeceğiz. 7 kişi olduğumuz için Uzun vadeli 5 temettü şirketi ve altın/gümüş alımı yapmayı planlıyoruz. Yatırım tavsiyesi olmadan yorum yaparsaniz sevinirim. Şirketler: Tüpraş, aksa, toaso veya ttrak, mpark ve bir çimento şirketi. Kıymetli yorumunuz bizim için çok önemli şimdiden teşekkür ederim.

İlk yoruma devam niteliğinde; 7 kişi olduğumuz için her ay ayni TL miktarda 5 hisseye yatırım ve ayni TL miktarda altın ve gümüş almaya devam etmeyi planlıyoruz. Yatırım tavsiyesi olmadan Temettü hissesi olarak önereceğiniz hisseler hangileridir. Ayrıca yukarıda bahsettiğim şekilde yaptırım yapmanın sizce mantıksız bir tarafı var mı ? Siz olsanız her ay ayni miktarda mevcut TL yi nasıl pay ederdiniz ? Şimdiden teşekkürler:)