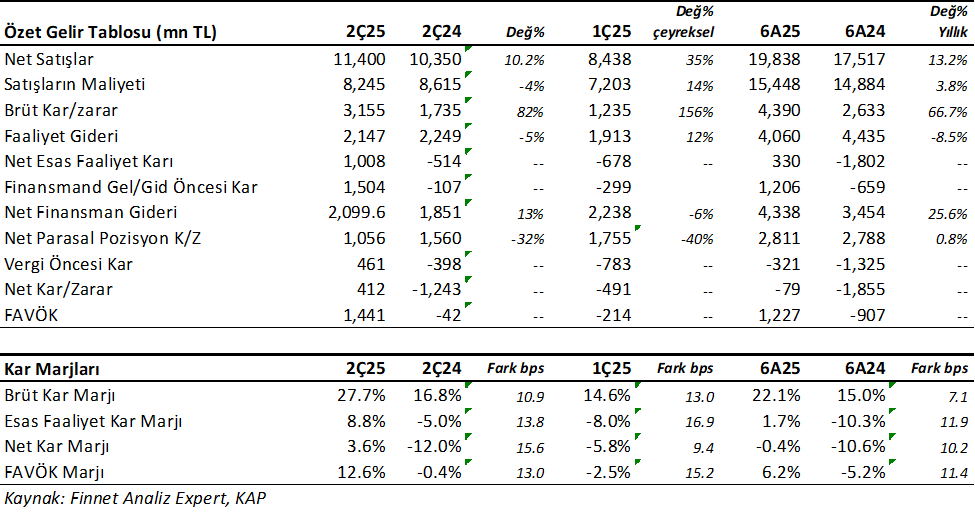

Otokar (OTKAR) beklentilerin çok üzerinde 2Ç25’de 412mn TL net kâr açıkladı. Analist medyan beklentileri 59 mn TL seviyesindeydi. Şirket 2Ç24’de 1.243 mn TL zarar ve bir önceki çeyrekte 491 mn TL zarar açıklamıştı. Net kâr marjı 2Ç25’de 3.61% oldu. Net kardaki bu artışta cirodaki büyüme, askeri araç ağırlığının artması ile 11 puan artan Brüt kar marjı, faaliyet giderlerindeki kontrol öncelik etki eden faktör olmuş görünüyor.

Askeri Araç satışlarındaki büyüme karlılıkta etkili oldu

Satış gelirleri 2Ç25’de beklentilere paralel 11.400mn TL seviyesinde gerçekleşti. Satışlar önceki çeyreğe göre 35.11% artarken, geçen yıl aynı döneme göre yıllık 10.15% büyüdü. Brüt kâr marjı 2Ç25’de 27.67% oldu. Önceki çeyrekte 14.63% ve geçen yıl aynı dönem 16.76% olmuştu. Şirketin ciro ve brüt kar marjındaki önemli artışında askeri araç satışlarının ağırlıkta olması etkili oldu. 1Ç25’de 25 adet olan askeri araç satışı, 2Ç25’de 80 adet olarak gerçekleşti. 6 aylık dönemde ise askeri araç satışları %46 artışla 105 adet oldu.

FAVÖK aynı dönemde beklentilerin çok üzerinde 1.441mn TL olurken, geçen yıl aynı dönemde ve önceki çeyrekte negatif bölgedeydi. FAVÖK marjı aynı dönemde 12.87% seviyesinde oluştu. FAVÖK ve FAVÖK Marjındaki artışta cirodaki büyüme, askeri araç ağırlığı kaynaklı Brüt kar marjındaki artış ve kontrollü faaliyet gideri etkili oldu.

Kar marjları hem yıllık hem çeyreklik olarak ciddi şekilde arttı.

Şirket’in 2Ç25’deki ihracat oranı 65.64% seviyesinde oldu. Geçen yıl aynı dönemde 52.44% seviyesinde gerçekleşmişti.

OTKAR 6 Aylık Sonuçlar

Bu sonuçla birlikte yılın ilk 6 ayında şirket 79 mn TL zarar açıkladı. İlk çeyrekteki 491 mn TL olan zarar rakamı oldukça azalmış oldu. Şirket geçen yıl aynı dönemde 1.855 mn TL zarar açıklamıştı. Bu dönemde şirket 19.838 mn TL satış geliri elde ederken satış gelirleri yıllık 13.25% artış gösterdi. FAVÖK 1,227 milyon TL olurken, geçen yıl aynı dönemde 907 mn TL FAVÖK zararı vardı.

Yılın ilk 6 ayında şirket 22.13% brüt kâr marjı ile çalıştı. Geçen yıl aynı dönemde 15.03% olmuştu. FAVÖK marjı 6.18% seviyesinde olurken, geçen yıl -5.18% olmuştu.

Brüt kar marjında 7 puanlık yükseliş karlılığı pozitif etkiledi. Bununla birlikte cirodaki %13 büyümeye karşılık, maliyetlerdeki sınırlı %3 büyüme ve faaliyet giderlerindeki %8.5 gerileme, karlılığı pozitif etkiledi.

Yılın 6 aylık döneminde OTKAR İhracat oranı 60.00% seviyesinde gerçekleşti. 2024 yılının tamamında ihracat oranı 65.16% olmuştu.

Adet Bazında Satışlar Büyüdü

OTKAR adet bazında satışları geçen yıl aynı döneme göre %53 artışla 3.430 adet oldu. Askeri araç satışları 46 artışla 105 adet olurken, Kamyon satışları %49 büyüdü ve 648 adet oldu. Otobüs satışları %2 artışla 813 adet olurken, Küçük otobüs satışları %2 daraldı ve 893 adet oldu. Otokar ayrıca 2024 Ekim ayından itibaren Tunland marka Pick-up tipi araç satışına başladı. Şirket bu araçları ithal ediyor ve satıyor. Bu dönemde Pick-up satışları 905 adet seviyesinde oluştu. Geçen yıl ilk 6 ayda Pick-up satışları yoktu.

Yüksek Nakit Akışları

Bu dönemin sonunda şirketin 18.536 mn TL net borcu bulunuyor. 2024 yılının sonunda şirketin 23,094 mn TL borcu bulunuyordu. Net borç / FAVÖK oranı hala yüksek seviyede 15x seviyesinde bulunuyor. Ancak OTKAR için yıl sonu bilançosuna göre borçluluk oranına bakmak sağlıklı olacaktır. Cari oran 1.05x ve likidite oranı ise 0.44x seviyelerinde.

Şirketin borç kaynak oranı 83.40% seviyesinde. Geçen yıl aynı dönemde 77.81% seviyesindeydi. Sektör ortalaması borç kaynak oranı için 64.74% seviyesinde bulunuyor. Kaldıraç oranındaki artışın yıl sonu finansallarında düşmesi beklenebilir.

Şirketin nakit değerleri 2024 yılsonuna göre 480.5 milyon TL artarak 2.197 milyon TL oldu. İşletme faaliyetlerinden 7.554 milyon TL nakit girişi sağlandı. Yatırım faaliyetlerinden 1.154 milyon TL nakit çıkışı olurken, finansman faaliyetlerinden 5.208 milyon TL nakit çıkışı sağlandı. Serbest nakit akışı 6.240 milyon TL ile yüksek seviyede gerçekleşti. Özellikle son iki dönemdir yüksek serbest nakit akışları görmekteyiz. Bu durum şirketin borçlarını azaltmaya devam edeceğini gösteriyor.

Finansman giderlerinin net satışlara oranı 21.87% olurken, geçen yıl aynı dönemde 19.72% olmuştu.

Değerlendirme

OTKAR oldukça olumlu sonuçlar açıklamış görünüyor. Hacim bazında büyümenin askeri ağırlıklı araç olması kar marjlarını yukarı etkilerken, yüksek serbest nakit akışını pozitif karşılıyoruz. Askeri araç satışlarının geçen yılki zayıf sürecin ardından artmaya başlamasını bekliyoruz. Dünyada Savunma bütçelerinin artacak olması OTKAR için askeri araç siparişlerinin artmasını sağlayacak görünüyor. Bilançosunda alınan sipariş avansları kalemindeki yükselişler bunu destekliyor.

Otokar’ın 6 aylıktaki %13 büyümeden daha yüksek büyüme ile 2025 yılını kapatmasını bekliyoruz. %6.2 seviyesinde oluşan FAVÖK Marjının ise yılı daha yukarıda, normal süreçte %8, iyi Pazar ortamında %10, kapatması beklenebilir. Bu durum değerlemeleri orta ve uzun vadede yukarı çekebilir.

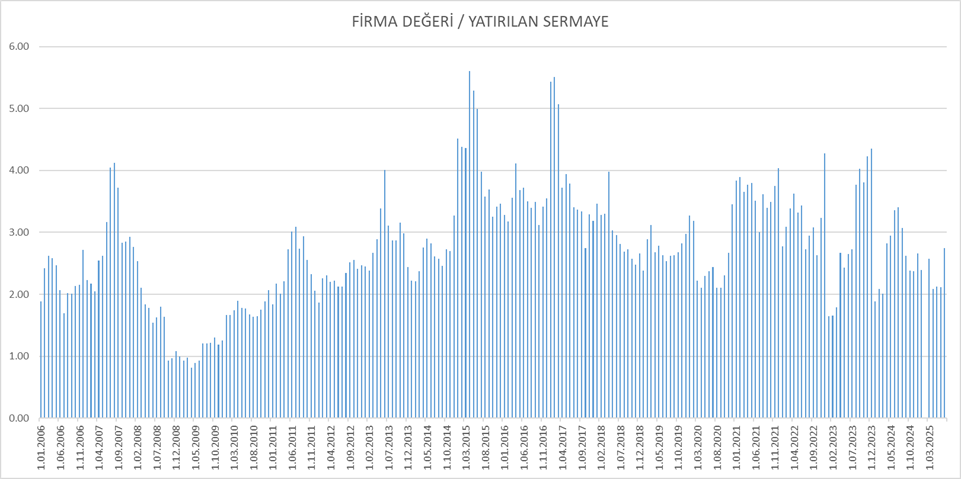

OTKAR için piyasa çarpanlarına göre hareket etmek zor olabilir. Mevcut piyasa çarpanları (pd/dd, f/satış, fd/satış) tarihsel ortalamalarında bulunuyor. Ancak büyüme sonucunda çarpanlar gerileyebilir. Firma Değeri / Yatırılan Sermaye oranına göre ise 2.74x seviyelerinde bulunuyor. Bu oran önceki dönemde ve hissenin son yükselişi olmadan 2.11x seviyesindeydi. Bilançodaki büyüme ve karlılığın artması ile uzun vadede 3.5-4x seviyelerinde fiyatlamalar görebileceğimizi düşünüyoruz.

Kurum analistlerinin OTKAR için ortalama 12 aylık hedef fiyatı 706TL seviyesinde bulunuyor ve son kapanışa göre %36 yükseliş potansiyeli sunuyor. Ancak bu sonuçlardan sonra hedef fiyatlarda yukarı revizyonlar bekliyorum. Hisse son bir ayda yaklaşık %43 yükseliş gösterdi. Sonuçlar fiyatlara yansıtılmış olabilir. Kısa vadede kar satışları görülebilir. Ancak yaşanacak geri çekilmelerin uzun vadeli alım fırsatı olarak değerlendirilmesi sağlıklı olabilir.

AKBNK 2025/06 Analizimi okuyabilirsiniz. Tıklayınız.

TUPRS 2025/06 Analizim için tıklayabilirsiniz.

TTRAK 2025/06 Analizimi okumak için tıklayın.

TOASO 2025/06 Analizimi okuyabilirsiniz. Tıklayınız.

MPARK 2025/06 Bilanço Analizimi okumak için tıklayınız.

ARCLK 2025/06 Bilanço Analizimi okuyabilirsiniz. Tıklayınız.

BORSA EĞİTİM

Borsa Eğitimlerim sadece Borfin Eğitim portalında vardır. Başka hiç bir yerde yoktur.

BENCE BİR ŞEKİLDE KENDİNİZİ EĞİTİN. İSTER KİTAP OKUYUN İSTER EĞİTİMLER ALIN. EĞER KENDİNİZİ EĞİTİRSENİZ KENDİ ÖZGÜRLÜĞÜNÜZÜ ELDE EDER VE BAŞKALARININ KARARLARI İLE DEĞİL KENDİ KARARLARINIZ İLE HAREKET EDERSİNİZ. BORSA İÇİN EĞİTİME ZAMAN AYIRIN. Eğer Eğitim bulamıyorsanız benim eğitimlerim için görseli tıklayabilirsiniz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Slm Tuncay bey

Ben 53 yasindayim ve uzun vadeli yatirim icin temel analizi ögrensem yetermi? Daha dogrusu temel ve teknigi ögrenmek istiyorum ama gün ortasi vaktim olmadigi icin hisseyi al tut sat yapamam. Siz benim icin ne önerirsiniz?

Tsk

Ergül bey, elbette yeter. Zaten al sat yaparsanız borsacı olursunuz. Bizler borsacı değil yatırımcıyız. Bence her ay düzenli hisse biriktirmek tüm borsalarda çok geçerli bir hareket. Temel analizi öğrenmek zorunda değilsiniz. Onu yapan analistler var benim gibi mesela. Ama bu raporları şirkete ait haberleri okumak ve şirketinizi tanımak zorundasınız. Sevgiler.

Şu ana kadar gelen bilançolardan en beğendiğim bilanço OTKAR oldu. Sirketi cok guzel ozetlemissiniz tecrube katkisi belli. Otkar genelde son ceyrek kâr eden bir sirket yuksek faiz ortaminda ikinci ceyrekte boyle kâr gelmesi gelecek bilancolar acisindan öngörü olusturuyor. Yatirimci sunumunu mutlaka bakilmasi gerektigini dusunuyorum isler yolunda gorunuyor. Analiziniz icin tesekkurler iyi calismalar

Güzel yorum. Katılıyorum. Teşekkürler.