Ereğli Demir Çelik (EREGL) 2Ç25 döneminde beklentilerin %78 üzerinde 1.307 mn TL net kar açıkladı. Analist medyan beklentileri 733mn TL net kar yönündeydi. Şirket vergi öncesinde zarar konumunda. Sonuç olarak Net karın büyük kısmı 1.395mn TL tutarındaki vergi gelirlerinden geldi. Birinci çeyreğe göre kar marjlarında toparlanma görülse de, geçen yılın oldukça altında performans devam ediyor.

EREGL bilançosunda ABD Doları bazında yayınlıyor. Yazının bundan sonraki kısmında Dolar bazındaki veriler üzerinden gideceğim.

Şirket 2Ç25’de 34mn$ net kar açıkladı. Bu sayı geçen yıl aynı döneme göre %75 düşüşü gösteriyor. Önceki çeyreğe göre ise %183 artış var. Net kar marjı %3.3 oldu (2Ç24: %8.6, 1Ç25: +0.8). Vergi geliri kar marjı üzerinde etkili oldu. Yılın altı aylık döneminde ise net kar %85 düşüşle 46mn$ oldu. Şirket geçen yıl aynı dönemde 316mn$ net kar açıklamıştı.

Yine 2Ç25’de satış gelirleri yıllık %32 düşüşle 1.057mn$ olurken, önceki çeyreğe göre %28 geriledi. Yılın 6 aylık kısmında satışlar %20 düşüşle 2.537mn$ oldu. İhracat gelirleri %25 seviyesinde oluştu. EREGL hacim bazında satışları da düşüşe devam etti. 2Ç25’de satış miktarı yıllık %9, çeyreksel %7 düşüşle 1.769 bin ton oldu. 6 aylık dönemde ise satışlar %6.7 geriledi ve 3.671 bin ton oldu. Üretim rakamlarında da aynı şekilde düşüşler var.

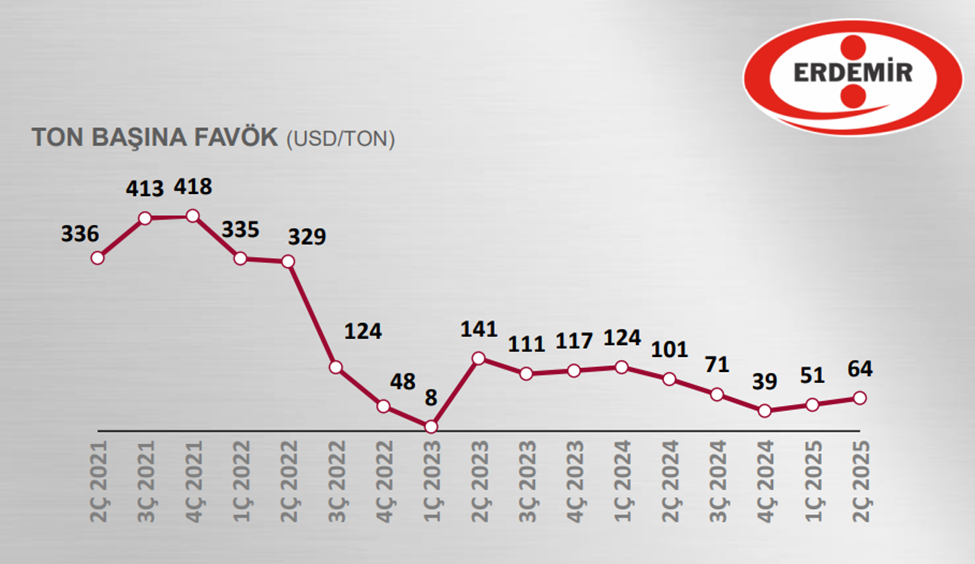

Ton Başına Favök de hafif toparlanma ama yeterli değil

FAVÖK tarafı ise çeyreksel olarak artış gösterdi. 2Ç25’de 118mn$ FAVÖK elde ederken, yıllık %41 düşüşe karşılık, önceki çeyreğe göre %19 artış gösterdi. FAVÖK marjı %11.2 oldu (2Ç24: %12.9; 1Ç25: %6.7). Ton başına FAVÖK 2Ç25’de 64$/ton ile önceki çeyrekteki 51$/ton seviyesine kıyasla hafif toparlandı. Ancak geçen yıl aynı dönemde 101$/ton seviyesindeydi. Ton başına FAVÖK verimi hafif toparlanmış ancak geçmiş yıllardan halen uzak. Bu metrik EREGL için önemli, gelecek çeyreklerde yakından izlemeye devam edeceğiz.

6 Aylık dönemde ise FAVÖK yıllık %51 düşüşle 217mn$ olurken, FAVÖK Marjı %8.6 oldu (6A24: %13.9).

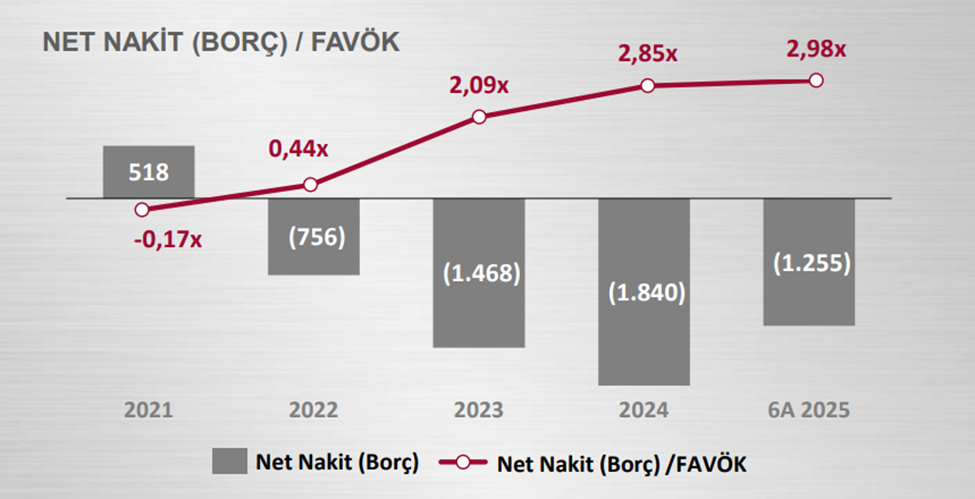

EREGL Haziran sonu itibari ile 1.255 mn $ net borca sahip. 2024 sonunda net borç 1.840 mn$ idi. Buradaki azalma olumlu. Buna karşın FAVÖK üretimi de azaldığı için net borç / FAVÖK oranı 2.98x seviyesinde değişmeden kalmış. Gelecek dönemlerde FAVÖK karlılığının artması ile bu oran gerileyebilir.

Pozitif Nakit Akışları iki Dönemdir Devam Ediyor

Şirket bu dönemde 567mn$ pozitif serbest nakit akışı yarattı. Şirket son iki yıldır negatif serbest nakit akışı üretiyordu. İşletme Sermayesi yönetimi bu konuda etkili oldu. Operasyonel İşletme Sermayesinin satışlara oranı son dönemlerde geriliyor ve bu nakit akışını pozitif etkiliyor. Bu açıdan EREGL için pozitif bir gelişme.

Değerlendirme ve Hedef Fiyat

Net kar beklentilerin üzerinde gelse bile, satış tarafı halen zayıf gidiyor. 1Ç döneme göre karlılıkta toparlanma var bu olumlu ancak verimli yıllarının çok uzağında. Diğer yandan net borcun azalması, serbest nakit akışı yaratıyor olması EREGL için uzun vadeli güzel bir sinyal. Serbest nakit akışı gelecek dönemlerde güçlü şekilde devam ederse değerlemeleri yukarı yönlü etkileyecektir. Önümüzdeki dönemlerde serbest nakit akışı ve Ton Başına FAVÖK verilerini yakından izleyeceğiz.

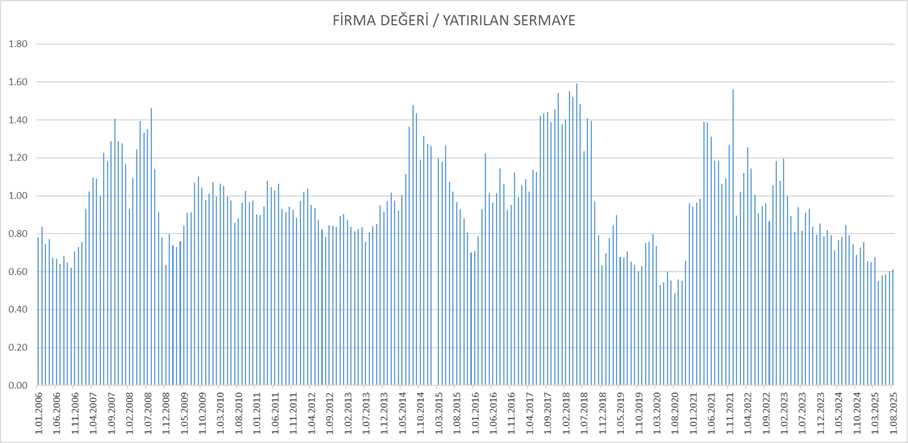

EREGL pd/dd çarpanı 0.72x seviyesinde ve son on yılın en düşük çarpanlarından birini ifade ediyor. Diğer yandan Piyasa Değeri / Yatırılan Sermaye oranı 0.61x seviyesinde ve bu oran da 2006 bu yana gördüğü düşük seviyeleri gösteriyor. Şirket uzun vadede bu çarpan seviyelerinden yönünü yukarı çevirmiş. Bunların önemli tespitler olduğunu düşünüyorum.

EREGL için 2025 yılında dolar bazında %20 düşüşle 4.985mn$ satış geliri bekliyorum. FAVÖK marjının %9.3 seviyesinde oluşmasını ve 462mn$ seviyelerinde olmasını tahmin ediyorum. Piyasanın EREGL’yi mecut 15x fd/favök çarpanı ile fiyatlamaya devam edeceğini düşünüyorum. Bunun sebebi nakit akış üretiminin başlaması, ton başına favök verisindeki toparlanmanın cesur fiyatlamalara neden olacağı beklentisi.

Buna göre EREGL için 5.672mn $ piyasa değeri hesaplıyorum. Şirket şu anda 4.738mn $ piyasa değerinden işlem görmekte. Bu 40.65 dolar kuruna göre hisse başı 32.90TL değere işaret ediyor. Son kapanışa göre %20 gibi yukarı potansiyeli gösteriyor. Cazip bir getiri değil. EREGL’de uzun vadeli pozisyon taşıyan yatırımcıların bu saatten sonra pozisyonlarını korumalarını önerebilirim. Bilançoda kıpırdanmalar var ama güçlü değil. En kötü geride kalmış görünüyor. Ancak toparlanma hızlı olmayacak gibi duruyor. Sabırlı yatırımcılar için iyi seviyede.

Teknik Analiz: Teknik olarak göstergeler güçlü görünüyor. 26.40 desteği oldukça kritik. Bu seviye üzerinde kalması önemli. Bu desteğin altına düşerse satış baskısı artar bu durumda 25.40 desteği önemli olur. Yukarıda ise 28.10 direnci önemli. Bu direnci geçmesi durumunda 29.84 seviyesinde tarihi zirveyi görebilir.

THYAO 2025/06 Bilanço Analizi için tıklayın.

ASELS 2025/06 Bilanço Analizi için tıklayın.

BORSA EĞİTİM

Borsa Eğitimlerim sadece Borfin Eğitim portalında vardır.

BENCE BİR ŞEKİLDE KENDİNİZİ EĞİTİN. İSTER KİTAP OKUYUN İSTER EĞİTİMLER ALIN. EĞER KENDİNİZİ EĞİTİRSENİZ KENDİ ÖZGÜRLÜĞÜNÜZÜ ELDE EDER VE BAŞKALARININ KARARLARI İLE DEĞİL KENDİ KARARLARINIZ İLE HAREKET EDERSİNİZ. BORSA İÇİN EĞİTİME ZAMAN AYIRIN. Eğer Eğitim bulamıyorsanız benim eğitimlerim için görseli tıklayabilirsiniz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Merhaba Tuncay bey bir şirket nasıl vergi geliri oluşturuyor? ertelenmiş vergi geliri ifadelerini bazı bilançolarda okuyorum . şirketler vergi verir diye biliyorum

Vergi uzmanı değilim ve çok karışık bir konu. Ama önceden vergi ödeniyor, sonradan alınan teşviklerle veya indirimlerle fazla vergi ödemesi çıkıyor ve sonraki dönem iade yazılıyor. Ama dediğim gibi vergi konusu karışık. Bilanço dipnotlarında vergi maddesinde ayrıntılı açıklıyor. Bakabilirsiniz. Ben bakıyorum bakıyorum ve yine bakıyorum öyle bakışıyoruz :)))

Hocam emeğinize sağlık çok güzel bilanço ve analiz değerlendirmesi bizler için yapıyorsunuz hemde karşılıksız sizin yorumlarınız ve değerlendirmeniz sayesinde hisseler konusunda bilgi sahibi oluyoruz İŞCTR yi analiz ettiniz mi hocam ben mi kaçırdım

çok teşekkür ederim. ISCTR yi analiz etmedim. Ancak karın büyük etkisi iştirak gelirlerinden gelmiş. bence bankalarda bilançodan daha çok faiz indirim sürecinin etkisi ile fiyatlama var.

Selam, küçük sermayeli ancak bize göre ve sizin yaptığınız analizlerde de bazen çıkan ve büyüme potansiyeli olan BNTAS hissesini analiz ederseniz inanın yukarı doğru roket olur. Olmaz ise ben borsadan uzak duracağım. Size sòz.

BNTAS beğendiğim bir şirket. Küçük ve basit bir işi var. Güzel yatırımları var ve adım adım hayata geçiyor. Ancak bir çeyi açıklığa kavuşturmak isterim. Ben analizlerimi sizler gibi küçük yatırımcılara faydası olsun, bir yol göstersin ve bir fikir versin diye yapıyorum. üstelik hiç bir karşılık beklemeden. Hisse roket olsun diye değil. Ayrıca ben bir kişinin yazdığı bir yazı nedeni ile bir hissenin yükselmesine inanmıyorum. Bir şirket yükselirse arkasında temel sebepleri ile yükselir öyle olmalıdır. Temel bir nedeni olmayan yükseliş oluyorsa uzak durmak gerekir.

Tuncay bey merhaba,

Ereğli’nin Ermaden vasıtasıyla altın madenine ilişkin durumu hakkında bilginiz var mı? Eğer sonuçlar çıkarılmaya uygun olursa bilançoda nasıl ve hangi vadede etkisi olur.

Teşekkürler..

Tuncay Bey emeğinize sağlık teşekkür ederim. Bir konuda sorum olacak. EREGL sizce temmettü hissesi olmaktan uzaklaştı mı? Temettü yatırımcıları EREGL özelinde neler yapmalıdır?

Teşekkür ederim.