Tüpraş (TUPRS) 4Ç25’de beklentilerin %28 üzerinde 6.750 mn TL net kar açıkladı. Genel analist medyan beklentileri 5.266 mn TL seviyesindeydi. Net kar aynı çeyrek dönemde geçen yıla göre reel %33 artarken, önceki çeyreğe göre %47 düştü. Çeyreklik düşüşte mevsimsel etkiler var. Aslında satış gelirleri ve FAVÖK beklentilerin altında geldi. Net karın beklentilerden iyi gelmesinde ertelenmiş vergi karşılığının beklentilere göre daha düşük olmasının etkili olduğunu düşünüyorum. Tüpraş bu sonuçla 2025 yılını %23 artışla 29.523 mn TL net karla kapadı.

Güçlü Ürün Marjları 4Ç’de Kar Marjını Destekledi

Satış gelirleri 4Ç25’de beklentilerin %1.5 altında 205.953 mn TL oldu. Yıllık %9.3 düşüş var. TUPRS son çeyrekte 7.5 milyon ton satış yaptı. Bu geçen yıla paralel bir sayı. Kapasite kullanım oranı %93 ile yine geçen yıla paralel oldu. Bu dönemde Brüt kar marjı %10.1 olurken, yıllık 3.6 puan artış gösterdi. Ürün marjları 4Ç dönemde güçlü seyretti. Motorin ürün marjı geçen yılın %76 üzerinde 28.4$/v olurken, Jet Yakıtı %94 artışla 25.8 $/v oldu. Ayrıca Her ikisi 5 yıllık ortalamaların altında bir veri. Buna karşılık Benzin ürün marjı 4Ç25’de %67 artışla 19.9 $/v olurken, 5 yıllık ortalamaların üzerine geldi.

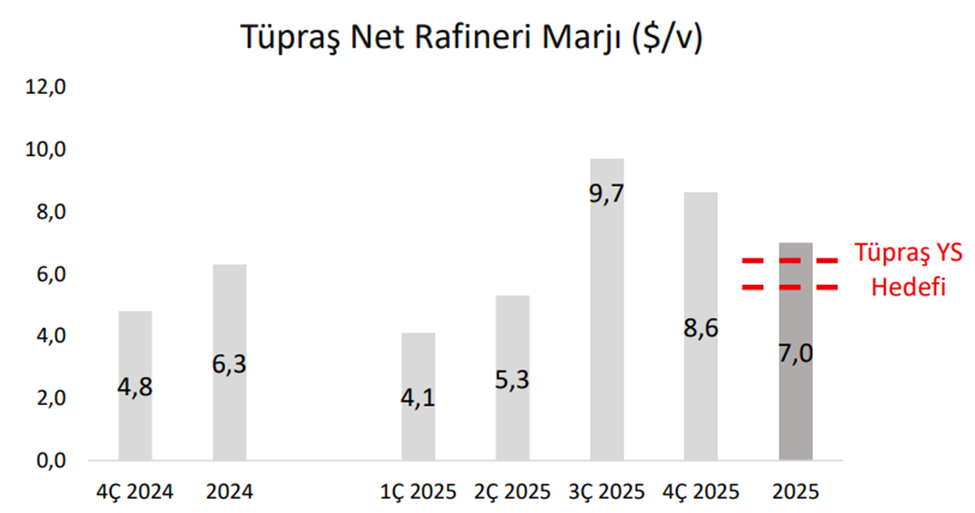

Sonuç olarak TUPRS’ın net rafineri marjı 4Ç25’de 8.6 $/v oldu ve 2025 yılını 7 $/v seviyesinde kapadı. 2024 yılında 6.3 $/v olmuştu.

Diğer yandan FAVÖK beklentilerin %4 altında 14.245 mn TL oldu. Aslında Faaliyet giderlerindeki yıllık %50 artış baskı yaptı. FAVÖK son çeyrekte yıllık %35 büyürken, marj 2.3 puan artışla %6.9 oldu.

2025 Yılı Sonuçları

Bununla birlikte TUPRS 2025 yılını reel %23 artışla 29.523 mn TL net karla kapadı. Buna karşın Satış gelirleri reel %22 düştü ve 830.356 mn TL oldu. FAVÖK reel %6.5 eridi ve 62.073 mn TL oldu. Şirket yılı %9.8 Brüt Kar Marjı, %7.5 FAVÖK marjı ile kapadı. Kar marjlarında 2024 yılına göre 1.2-1.4 puan arasında yükseliş oldu.

Ayrıca TUPRS 2025 yılında hedeflerine paralel %93.6 KKO ile tamamladı. Yine yıl sonu hedefine paralel 29.4 mn ton satış yaptı. 476 mn $ yatırım harcaması oldu. Buna göre Net rafineri marjı 7 $/varil oldu.

Güçlü Nakit Yapısı ve Nakit Akışları Devam

Bununla birlikte 2025 sonu itibari ile 57 milyar TL net nakdi bulunuyor. 2024 yılında 72 milyar TL idi. Şirket’in güçlü nakit yapısı azalsa da devam etmekte. Diğer yandan Döviz varlıkları ise 15.4 mn $ döviz fazlası var. Cari oran 1.4x ve Kaldıraç oranı %38 ile ideal noktada. Buna göre TUPRS alıştığımız güçlü nakit yapısını koruyor.

Şirket bu dönemde 30.3 milyar TL serbest nakit akışı (FCF) elde etti. 2024 yılında 28 milyar TL FCF vardı. TUPRS son dört yılda 240 milyar TL FCF elde etti. Bu sayı son piyasa değerinin %56’sını oluşturmakta.

TUPRS Elektrik Segmenti

Ayrıca Elektrik segmentinde ise TUPRS 2025 yılında Sıfır Karbon Elektrik satışları %14 azaldı ve 1.086 GW oldu. Aslında Zayıf hidroloji düşüşte etki etti. Şirket elektrik tarafında %42 düşüşle 1.577 mn TL FAVÖK elde etti. Kıyaslama yapmak isteyenler için, bu sayı Türpraş’ın toplam FAVÖK’ünün %11’ine karşılık gelmekte. Diğer yandan 2024 yılında bu oran %23 olmuştu. TUPRS’ın toplam kurulu kapasitesi 527 MW seviyesinde. Bunun 262MW tutarı Hidro Elektrik santrallerden oluşuyor. Sonuç olarak yağışların az olduğu yıllarda hidro santrallerdeki üretim düşük kalıyor.

2026 Yılı Beklentileri

TUPRS yatırımcı sunumunda 2026 beklentilerini verdi. Buna göre 2026 yılında beklenen net rafineri marjı 6-7 $/varil seviyesinde. Bu 2025 seviyesi ile aynı. Başka deyişle ürün marjı açısından güçlü bir beklenti mevcut değil. Yıl içerisindeki gelişmeler önemli olacak. Revizelere bakacağız. Ayrıca 29 mn ton üretim ve 30 mn ton satış bekliyor. KKO’nun %95-100 arasında olmasını bekliyor. Bunun yanında 700 mn $ yatırım harcaması planı var. Yatırım harcaması planı eğer olursa 2025’e göre yüksek. Bu da serbest nakit akışını zorlayabilir.

TUPRS yatırımcı sunumunu mutlaka inceleyin. Tıklayın.

Temettü Kararı

Ayrıca Şirket 2025 yılı dağıtılabilir karına bağlı temettü dağıtım teklifini açıkladı. Dağıtılabilir karı 30 milyar TL olan Şirket, bu rakamın tamamını ortaklarına 2 taksit olarak verecek. İlk taksitte 20 milyar TL ve ikinci taksitte 10 milyar TL vermeyi planlıyor. Buna göre 1. Taksit hisse başı net 8.8229TL ödeme 16 Mart 2026 tarihinde. İkinci taksite ödeme ise hisse başı net 5.7349TL ve 30 Eylül 2026 tarihinde olacak. Yönetim kurulu bu planı Genel Kurulda teklif edecek. Buna göre 2026 yılında TUPRS yatırımcısı toplam 14.58TL net temettü alacak. Eğer Cuma günü 223TL’ye TUPRS alan bir yatırımcı iseniz bu yıl %6.5 temettü verimi alacaksınız. Eğer bundan 5 yıl önce 2 Ocak 2021’de 108TL bölünmemiş fiyat ile TUPRS alan bir yatırımcı iseniz bu yılki temettü veriminiz %13.5 olacak. Son 5 yıldaki toplam temettü veriminiz ise %265 olacak. Dün alan ile 5 yıldır tutan kişinin temettüden hissettikleri etki aynı olmuyor haliyle. Temettü uzun vadede anlamlıdır.

TUPRS Değerlendirme

Beklentilerin üzerinde kar getirmesi ve güçlü temettü haberi ile pozitif bir açılış bekleyebiliriz. Bunun yanında TUPRS 2025 yılını reel anlamda düşük satış geliri ve FAVÖK ile tamamladı. Buna karşın, Net kardaki büyümede, kar marjlarındaki hafif iyileşme, daha düşük parasal pozisyon zararı ve daha düşük vergi karşılığı etkili oldu. Başka deyişle operasyonel olarak güçlü bir yıl geçmedi. 2026 beklentilerine bakınca çok güçlü bir yıl beklemediklerini görüyoruz.

Piyasa Çarpanları Çok Ucuz Değil

TUPRS şu anda f/k, fd/favök, fd/satış ve fiyat / satış gibi gelir tablosu odaklı çarpanları geçmiş ortalamalarının üzerinde bulunuyor. Yani bu çarpanlara göre çok ucuz değil. Ancak yatırılan sermaye ve Özsermaye’yi içine alan pd/dd ve pd/yatırılan sermaye gibi çarpanlara göre hafif iskontolu. Aşağıda TUPRS için 2021/12 döneminden bugüne fd/favök tarihsel çarpan seyrini görebilirsiniz.

2026 yılında TUPRS için 913 milyar TL satış geliri, 70 milyar TL FAVÖK ve 36 milyar TL net kar beklentim var. Özsermayesinin ise 400 milyar TL’ye ulaşmasını bekliyorum. Bu beklentilere göre ileriye dönük f/k çarpanı 11.9x ve fd/favök çarpanı 5.4x ve 1.07x pd/dd seviyesine karşılık geliyor. Hisse şuanda 14.5x f/k, 6x fd/favök ve 1.1x pd/dd çarpanlarından işlem görmekte. Buna göre TUPRS için 280TL ile 300TL arasında oniki aylık dönem için hedef olabilir. Daha yukarısı için ilerleyen çeyreklerde kar marjlarındaki seyirler, Özsermaye karlılığının seyri önem teşkil ediyor. Bu marjlarda ise gelecek bir yıl içinde dramatik bir iyileşme beklenmiyor.

Eğer siz her ay TUPRS biriktiren bunu kendisi veya çocuğu için yapan birisi iseniz devam etmenizi öneririm. Sonuç olarak TUPRS güçlü mali yapısı, güçlü temettü ödemesini koruyor. Büyümeye devam ediyor. Biriktirme mantığı için zararlı bir durum yok.

Buna karşılık eğer siz bir yıllık bir beklenti ile toplu bir parayla alım yapıp getiri arıyorsanız mevcut fiyat cazip %25 ile %34 arası bir getiri sunuyor. Faiz getirisini düşünürseniz çok cazip olmayabilir. Bunun yerine TUPRS için 208TL seviyelerindeki 50 günlük ortalamasına geri çekilmesini beklemenizi öneririm. Hatta daha aşağılardan bile fırsat verirse daha cazip bir getiri fırsatı olacaktır. Son kararı elbette siz vereceksiniz.

BORSA EĞİTİM

Borsa Eğitimlerim sadece Borfin Eğitim portalında vardır.

BENCE BİR ŞEKİLDE KENDİNİZİ EĞİTİN. MESELA İSTER KİTAP OKUYUN İSTER EĞİTİMLER ALIN. EĞER KENDİNİZİ EĞİTİRSENİZ KENDİ ÖZGÜRLÜĞÜNÜZÜ ELDE EDER VE BAŞKALARININ KARARLARI İLE DEĞİL KENDİ KARARLARINIZ İLE HAREKET EDERSİNİZ. BORSA İÇİN EĞİTİME ZAMAN AYIRIN. Eğer Eğitim bulamıyorsanız benim eğitimlerim için görseli tıklayabilirsiniz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Abi cok tsk degerlendimeleriniz icin Gecen hafta itibari ile Portfoyumun %25 Tupras idi 1.sirada .

Değerli Üstad,

Emeğinize, zamanınıza bereket. Çok teşekkürler..

Bilgilendirme için teşekkür ederiz .Ben bir TÜPRAŞ çalışanı olarak söylediğiniz bir çok bilginin doğruluğunu teyit ederim.2026 Yılının başında İzmir de devreye alınacak FCC revamp çalışmasının tamamlanıp devreye alınmasından dolayı ciroya bürüt 45-50 milyon dolarlık katkı yapacağını söyleye bilirim buda rasyoları önemli ölçüde yukarı yönlü katkı sağlayacaktır.