Doğuş Otomotiv (DOAS) 3Ç25’de beklentilerin %41 üzerinde 2.120 mn TL net kar açıkladı. Analist medyan beklentileri 1.502mn TL seviyesindeydi. Net kar yıllık %46 artış gösterdi. Finansman gideri baskısına rağmen, güçlü satış gelirleri, kontrollü faaliyet giderleri ve iştiraklerden gelen katkının yükselmesi net kardaki büyümede etkili oldu. Net kar marjı yıllık 2.9 puan ve çeyreklik 1 puan artışla %7.4 oldu.

Bununla birlikte FAVÖK beklentilerin %31 üzerinde 4.432 mn TL oldu ve yıllık %46 büyüdü. Güçlü satış gelirleri ve artan faaliyet kar marjı etki etki. FAVÖK marjı 1.6 puan artışla %7.4 oldu.

Ayrıca 3Ç’de satış gelirleri güçlü seyretti. Satışlar beklentilerin %7 üzerinde 58.297 mn TL oldu ve yıllık %15.3 reel büyüme gösterdi. DOAS için 2Ç dönemine ardından hacimsel büyümenin 3Ç’de hızlandığını görüyoruz.

DOAS 9 Aylık Sonuçlar

Bu sonuçlarla birlikte Şirket 2025 yılının 9 aylık dönemini 5.051 mn TL net kar ile tamamladı. Ancak net kar 2024 yılının aynı dönemine kıyasla %36.5 geride kalıyor. FAVÖK %32.4 düşüşle 11.843 mn TL olurken, satış gelirleri reel %6.3 büyüme ile 170.860 mn TL oldu. Kar marjları 9 aylık periyotta 3-4 puan arasında düşüş gösteriyor. 3Ç dönemde toparlanma görüyoruz. Genel olarak satış tarafı güçlü olurken, rekabet etkisi ile kar marjlarındaki düşüş ve finansman gideri baskısı ana etkenler. İştirak gelirlerinin katkısı bu yıl iyi gidiyor.

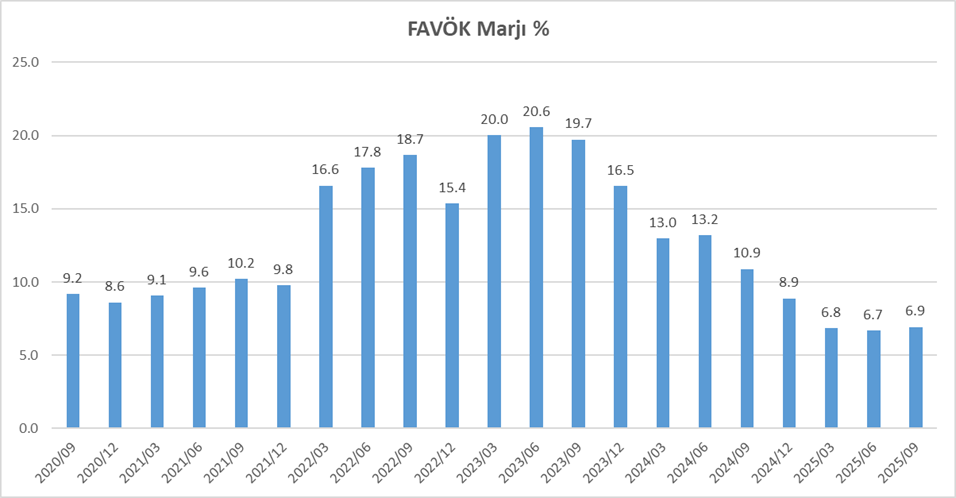

FAVÖK Marjındaki gerilemenin bu dönem sona erdiğini görmekteyiz. Eylül döneminde %6.9 FAVÖK marjı olurken, Haziran döneminde %6.7 seviyesindeydi. Önemli bir artış değil ancak en azından 2023 yılından bu yana süren düşü trendinin son bulduğunu umuyorum. Tarihsel FAVÖK Marjını aşağıdaki grafikten görebilirsiniz. Şirketin marjındaki iyileşmenin bir dönüş mü yoksa geçici bir toparlanmamı olduğunu bir iki çeyrek sonra daha rahat anlarız.

DOAS bu dönemde adet bazında 139.057 adet satışı yaptı. Bu yıllık %11 artışa işaret ediyor. Diğer yandan VW Binek, Skoda, Cupra ve Audi satışları sırtlarken, VW ticari, SEAT’daki düşüş hızlandı ve Scania’da düşüş yavaşladı.

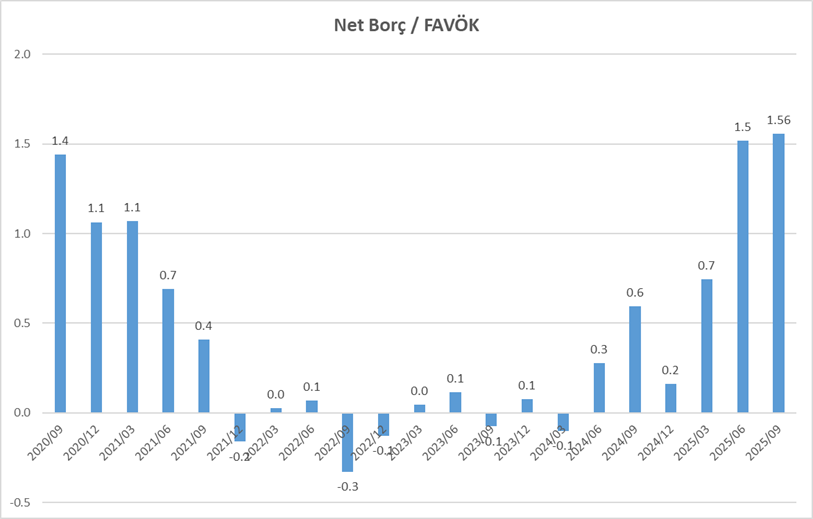

Bu arada Şirket’in net borç /favök rasyosu 1.56x seviyesinde. Bu oran 2024 sonunda 0.2x seviyesindeydi. Bu artış, stoklardaki artış kaynaklandı bozulan nakit akışlarının borçlanma ihtiyacını artırmasından kaynaklanmış. 2024 yılı sonunda yaklaşık 19.3 milyar TL olan Stok kalemi, reel %113 artışla 41.2 milyar TL seviyesine gelmiş.

Nakit Akışları Zayıf

DOAS için 9 aylık dönemde işletme faaliyetlerinden 12.434 mn TL negatif nakit akışı görüyoruz. Stoklardaki artış kaynaklı zayıflık halen devam ediyor. Ayrıca yatırım faaliyetlerine ise 2.176 mn TL nakit çıkışı gerçekleştirmiş. Şirket’in serbest nakit akışı ise 14.610 mn TL negatif seviyede olmuş. Negatif nakit akışı nedeni ile borçlanmaya devam etmiş. Bu dönemde elektrikli araç ithalatı ve işletme sermayesi ihtiyacını karşılamak üzere kullanacağını bildirdiği yabancı kredinin bir kısmı bilançoya girmiş.

2025 Hedeflerinde Son İki Dönemdir Yukarı Revizyon Var

DOAS yatırımcı sunumunda 2025 hedeflerini belirtiyor. Buna göre Şirket toplam pazarın 1.300 bin adet (önceki 1.100 bin adet) olmasını beklerken, Skoda hariç 150 bin adet (önceki 130 bin adet) satış bekliyor. Yatırım harcamalarını 5 milyar TL (önceki 5.7milyar TL) olarak ifade etmiş.

Yıllık Verilerde Yukarı Toparlanma

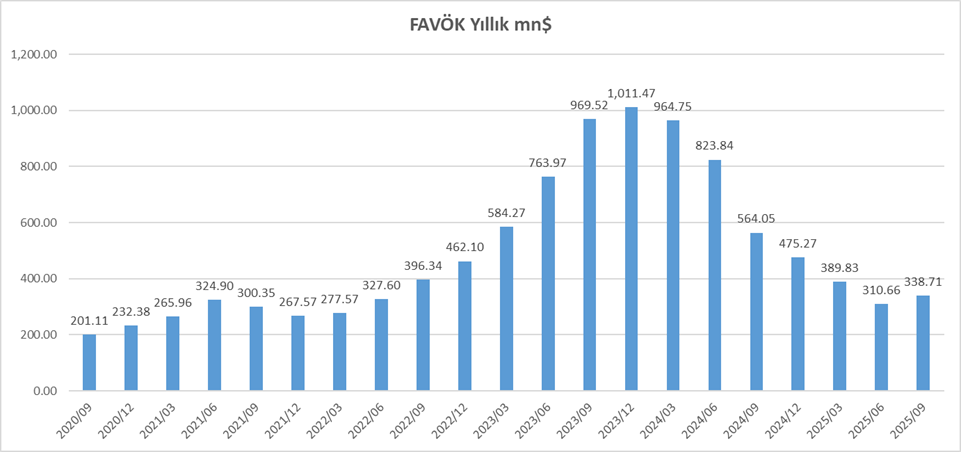

Aşağıdaki grafikte DOAS için geriye dönük son 4Ç Dolar bazında FAVÖK verisini görmektesiniz. Gördüğünüz gibi FAVÖK 6 dönem sonunda düşüşünü durdurdu ve 339 mn $ seviyesine hafifçe yükseldi. Bu grafiğin yukarı doğru devam edip etmeyeceği, DOAS hissenin uzun vadeli yönü için önemli olacak. Takip edeceğiz.

Bilançoda Pozitif Okuduklarım

- Güçlü Satış Gelirleri

- Faaliyet Giderlerinin 3Ç’de kontrollü artması

- İştiraklerden gelen katkının güçlenmesi

- Adet bazında büyüme. Eylül verisinin ardından Ekim verilerinde Pazar payında ilerleme.

- Yıl sonu beklentilerindeki yukarı revizyon

- Yıllık FAVÖK rakamı ve FAVÖK marjındaki düşüşün durdurması.

Bilançoda Negatif Okuduklarım

- Net Borçtaki artışın devam etmesi.

- Kötü nakit akışlarının devam etmesi ve borçlanmayı desteklemesi.

- Stoklardaki büyümenin devam etmesi ve nakit akışını bozması.

- Stok devir süresinin artmaya devam etmesi.

Bu arada Şirket temettü avansı dağıtmayacağını bildirdi. DOAS Yatırımcı sunumunu mutlaka okuyunuz.

Değerlendirme

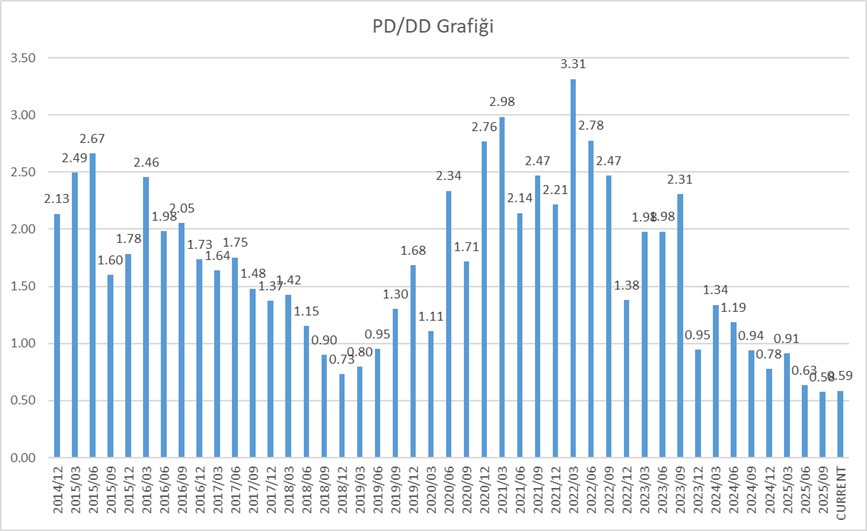

DOAS güçlü 3Ç sonuçları açıklamış. Verilerin beklentilerin oldukça üzerinde gelmesini hissede pozitif etkilemesini beklerim. Uzun vade için kar marjındaki düşüşün durmasını, FAVÖK rakamındaki yıllık verinin toparlanmasını olumlu buluyorum ancak yeterli değil. Bunun kalıcı bir toparlanma olduğunu anlamak bir iki çeyrek alabilir. Şirket 0.59x ile tarihsel düşük pd/dd çarpanından işlem görmekte. Bu rakam 2014 yılından bu yana en düşük seviye. İleri vadelerde belki güzel bir fırsat veriyor ancak bunu bilemeyiz. Yukarıda söylediğim gibi daha somut gelişmeleri görmekte ve ona göre uzun vadeli düşünmekte fayda var. Mesela, stokların azalması ve nakit akışının düzelmesi, borçların azalması ve kar marjlarındaki yükselişin devam etmesi uzun vadede DOAS’ı yukarı itecek ana etmenler olacak.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.