Aksa Akrilik AKSA 3Ç25’de beklentilerin çok üzerinde 2.353mn TL net kar açıkladı. Analist medyan beklentisi 380mn TL zarar yönündeydi. Bu gelen olağanüstü kar rakamında Aksa Carbon’un kalan %50 hissesinin satın alınmasından kaynaklanan kur farkı ve gerçeğe uygun değer farkı olmak üzere toplam 3.543mnTL gelir etkisi büyük rol oynamış. Bu gelir tek seferlik bir muhasebe geliri.

Buna karşın Bu rakam düzeltilerek bakıldığında ise beklentilerin çok üzerinde 1.190mn TL zarar görülüyor. Sanırım burada sapmanın nedeni kredi ana para kaynaklı kur farkı giderlerinin beklentilerin üzerinde 1.611mnTL seviyesinde gelmesi olabilir. Şirket 2Ç toplantısında finansman giderlerinin yüksek olacağını söylemişti. Ancak son analist toplantısında 2018 yılından gelen bu kur riski kaynaklı finansman giderlerinin sona erdiğini, bundan sonraki çeyreklerde bununla ilgili ilave bir finansman gideri olmayacağını belirtti.

Sonuç olarak net finansman giderleri 2Ç’ye göre %68 artmış ve 1.839mnTL olmuş. Ayrıca faaliyet giderlerinin de arttığını görmekteyiz. Faaliyet gider artışının Aksa Carbon birleşmesi kaynaklı olduğunu tahmin ediyorum.

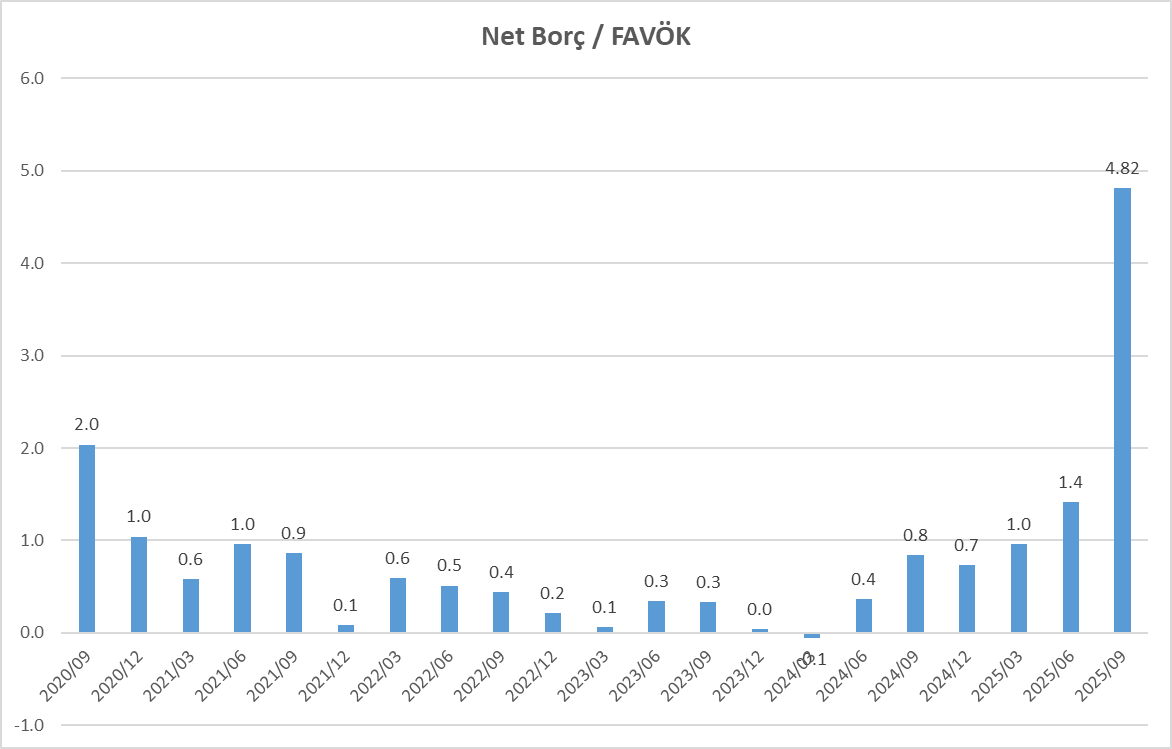

AKSA Borç Oranı Arttı

Sonuç olarak, Satış tarafı geçen yıla göre reel olarak korunmuş. Bu iyi. Ama Kar marjları düşmüş. Birleşme kaynaklı faaliyet giderleri artmış. Bu operasyonel kar marjını negatif etkilemiş. Buna karşın birleşmeden tek seferlik gelir kaydedilmiş. Net borç ise 2Ç’ye göre artmış. Net Borç Favök rasyosunda da sert bir yükseliş var. Yapılan yeni yatırımlar, Aksa Carbon birleşmesi borçluluğu arttırdı. Ancak Şirket bu borcu yönetebileceğini ifade etti.

Aslında Karışık bir tablo. Operasyonel sonuçlar güçlü görünmüyor. Piyasa operasyonel sonuçlardaki güçsüz resme odaklandı ve satış baskısı var. Bunda borç oranının artması da etkili. Ancak Şirket uzun vadede yüksek katma değerli bir dönüşüm hikayesi içerisinde ve piyasa bunu dikkate alacaktır.

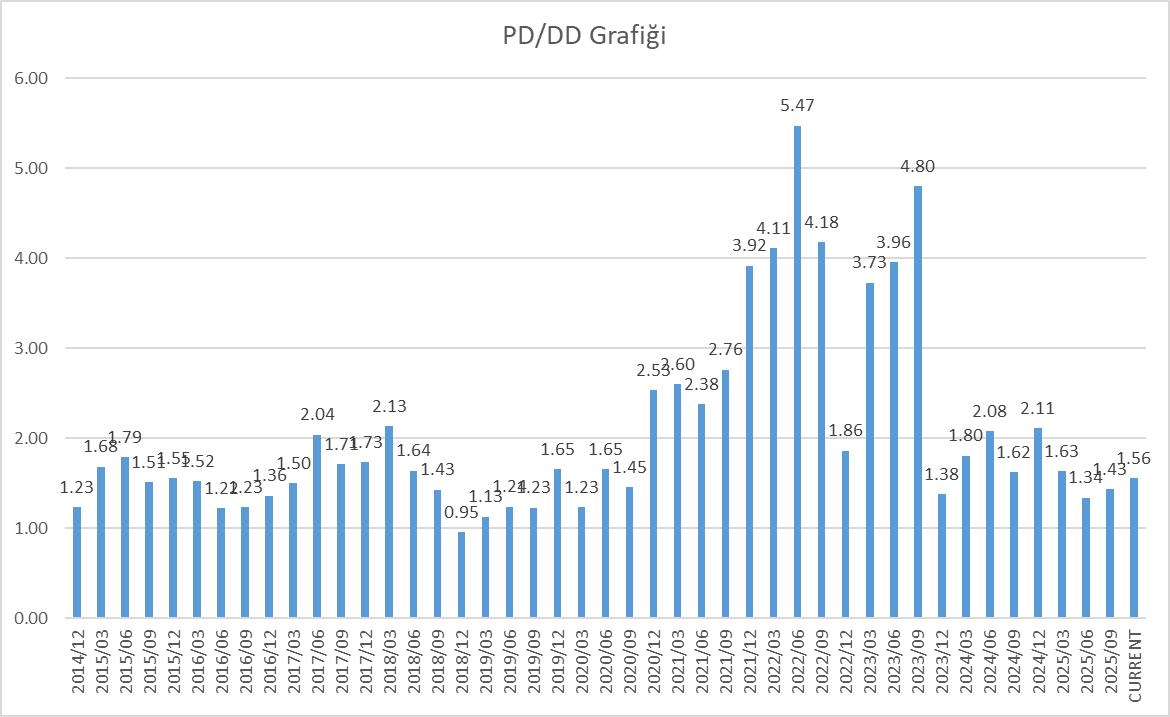

Şirket Haziran Temmuz döneminde piyasa değeri 880mn$ seviyesine kadar düşmüştü. Buna karşın bugün 1.112 mn $ seviyesine geldi. Son üç ayda dolar bazında piyasa değeri %26 yükseldi.

Aslında 2022 dönemindeki aşırı fiyatlama dönemini saymazsak Şirket için ortalama pd/dd oranı yaklaşık 2x seviyelerinde diyebiliriz. Şirket son durumda 1.56x pd/dd oranında işlem görüyor.

FROTO Analizini okuyubilirsiniz.

AKSA 3Ç Faaliyet Raporunu okuyabilirsiniz.

BORSA EĞİTİM

Borsa Eğitimlerim sadece Borfin Eğitim portalında vardır.

BENCE BİR ŞEKİLDE KENDİNİZİ EĞİTİN. MESELA İSTER KİTAP OKUYUN İSTER EĞİTİMLER ALIN. EĞER KENDİNİZİ EĞİTİRSENİZ KENDİ ÖZGÜRLÜĞÜNÜZÜ ELDE EDER VE BAŞKALARININ KARARLARI İLE DEĞİL KENDİ KARARLARINIZ İLE HAREKET EDERSİNİZ. BORSA İÇİN EĞİTİME ZAMAN AYIRIN. Eğer Eğitim bulamıyorsanız benim eğitimlerim için görseli tıklayabilirsiniz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.