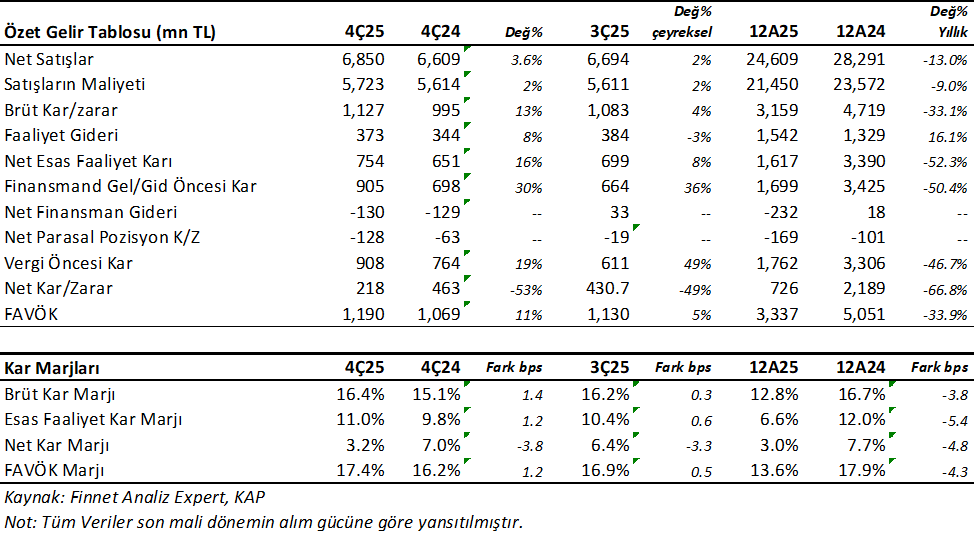

Akçansa (AKCNS) 4Ç25 döneminde beklentilerin %18 altında 218mnTL net kar açıkladı. Şirket’in net kar rakamı yıllık %53 düştü. Aslında vergi öncesi kar %19 artış gösterdi. Satışlardaki reel artış, brüt kar marjındaki hafif iyileşme ve finansman gelirleri net karı destekledi. Ancak yüksek vergi etkisi net kardaki düşüşte ana rol oynadı.

Satış gelirleri beklentilere paralel 6.850mnTL oldu ve yıllık reel %3.6 yükseldi. Son çeyrekte çimento ve hazır betonda hacimsel artışlar satışları destekledi. Şirket yatırımcı bülteninde son çeyrekte çimentoya dayalı ürün satış hacminin son çeyrekte %5.1 artış gösterdiğini ve ivmelendiğini bildiriyor. Aynı dönemde brüt kar marjı 1.4 puan artışla %16.4 oldu.

Son olarak FAVÖK yine beklentilere paralel 1.190 mnTL olurken, yıllık %11 iyileşme var. Buna göre, satışlardaki artış ve brit kar marjındaki hafif toparlanma bu artışta etki gösterdi. FAVÖK marjı 1.2 puan artışla %17.4 oldu.

AKCNS Yatırımcı İlişkilerinin hazırladığı Finansal Sonuç Bilgilendirme Bültenini mutlaka okuyunuz. Bülten.

12 Aylık Sonuçlar

Bu sonuçlarla birlikte AKCNS 2025 yılını 726mnTL net kar ile kapadı. Ancak net kar %67 düştü. Buna karşın Vergi öncesi kar %46 geriledi. Yılın genelinde deprem bölgesi kaynaklı yurtiçi talebin ve yurtdışı pazarların canlı olmasına rağmen, ürün fiyatlamalarındaki rekabet nedeni ile hacim artmasına rağmen satış gelirleri reel %13 düştü. Şirket 24.609mnTL satış geliri yazdı. FAVÖK ise %34 düşüşle 3.337mnTL oldu.

Bununla birlikte 2025 yılında Fiyat rekabeti ve maliyet baskıları nedeni ile kar marjları düşük oldu. Brüt kar marjı 3.8 puan düşüşle %12.8 olurken, FAVÖK marjı 4.3 puan düşüşle %13.6 oldu.

Bilançoda Olumlu Okuduklarım

4Ç’de satışlar, Faaliyet karı, Vergi Öncesi Kar ve FAVÖK’de reel büyüme

Şirketin 1.1 milyar TL net nakit pozisyonda olması

Cari oran gibi borç çevirme rasyolarının güçlü olması

Düşük sezon olmasına rağmen kar marjlarındaki hafif toparlanma

Çimento satış hacminin son çeyrekte büyüme ivmesine yönelik olumlu mesajlar

Yatırım harcamalarına rağmen pozitif güçlü serbest nakit akışı

Bilançoda Olumsuz Okuduklarım

Yıl genelinde zayıf sonuçlar

Kar marjlarının halen zayıf olması

Hacim artışına rağmen yurtiçinde fiyat baskısının sürmesi ve zayıf satış büyümesi

Kardaki vergi etkisinin yüksek olması

Özsermayenin 2024 yılına kıyasla reel %7 daralması

AKCNS Değerlendirme

Öncelikle günlük vadede beklentilere paralel sonuçlar nedeni ile nötr bir açılış görmek mümkün. Diğer yandan, 21 Ocak tarihinden bu yana hisse %38 yükseldi ve BIST100 endeksine rölatif %23 pozitif ayrıştı. Sonuçların ardından kar satışları gelebilir. Açıkçası AKCNS iyi bir yıl geçirmedi. Son çeyrekteki talepteki toparlanma mesajlarını gelecek çeyreklerde takip etmek lazım. Yıllık bazda satışlarda hafif toparlanma var ancak karlılıkta halen sorun yaşıyor. Bununla birlikte nakit pozisyonda olması ve mali açıdan çok güçlü olması önemli bir avantaj.

Piyasa Çarpanları Karışık

Şirket gelir tablosu bazlı fiyat çarpanlarına göre pahalı. Mesela f/k çarpanı 55x seviyesinde. Son on yılın f/k ortalaması 19x seviyesinde. Fd/FAVÖK 11.6x ve son on yılın ortalaması 7.57x. Buna karşın bilanço bazlı çarpanlar ise ortalamaların altında. Mesela pd/dd çarpanı 1.59x seviyesine ve son yılın ortalaması 1.94x. Aynı şekilde Fd/Yatırılan Sermaye oranı 1.50x seviyesinde ve son on yılın ortalaması 1.98x.

Değerleme

Sektördeki analist hedef fiyatları ortalama 205TL seviyesinde. Buna karşın Şirketin son borsa kapanışı ise 208TL. Cazip durmuyor. Özellikle son onyedi günde %33 yükseldiğini dikkate alırsak, dikkat etmekte yarar var. Aslında değer yatırımı olarak bakıldığında AKCNS tarihsel olarak rahat bir şekilde 260-270TL değer hesaplayabilirsiniz. Ancak bunun olması için tetikleyiciye ihtiyacınız vardır. Mesela satışlarda reel büyüme, FAVÖK marjının %13’lerden %19-20’lere yükseldiği bir yıl yaşaması gibi. Böyle bir yılda AKCNS rahatlıkla değerine gidebilir. Cimsa’daki %8.98’lik hisseden gelen ilave bir değer olduğunu da unutmayın. Ancak böyle bir yıl olmazsa, AKCNS istenen performansı vermeyebilir. Gelecek dönemdeki sonuçlar önemli olacak.

Temettü

Ayrıca AKCNS her yıl temettü ödeyen bir şirket. Dağıtılabilir karının en az %50’sini dağıtmayı benimseyen bir şirket. Bu yıl kar çok düşük olduğu için hisse başı temettü miktarı 1.90TL seviyelerinde olabilir. Bu da düşük temettü verimine karşılık gelir. Yine de açıklamaları bekleyeceğiz.

TTRAK 2025/12 analizimi okuyabilirsiniz.

BORSA EĞİTİM

Borsa Eğitimlerim sadece Borfin Eğitim portalında vardır.

BENCE BİR ŞEKİLDE KENDİNİZİ EĞİTİN. MESELA İSTER KİTAP OKUYUN İSTER EĞİTİMLER ALIN. EĞER KENDİNİZİ EĞİTİRSENİZ KENDİ ÖZGÜRLÜĞÜNÜZÜ ELDE EDER VE BAŞKALARININ KARARLARI İLE DEĞİL KENDİ KARARLARINIZ İLE HAREKET EDERSİNİZ. BORSA İÇİN EĞİTİME ZAMAN AYIRIN. Eğer Eğitim bulamıyorsanız benim eğitimlerim için görseli tıklayabilirsiniz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.