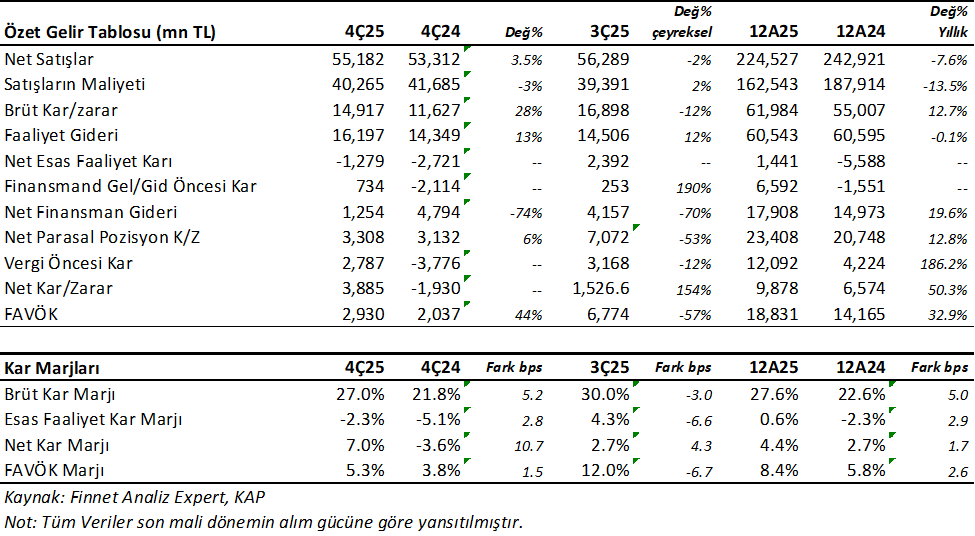

Şişe Cam (SISE) 4Ç25’de beklentilerin neredeyse iki katı 3.885mn TL net kar açıkladı. Piyasa medyan beklentileri 1.965mnTL idi. Buna karşın en yüksek beklenti 3.121mnTL olmuştu. Net karın beklentilerin üzerinde gelmesinde 885mnTL vergi geliri etkili olduğunu söylemek mümkün. Şirket geçen yıl aynı çeyrekte zarar açıklamıştı. Aslında sonuçlar karışık. 4Ç’de Satış gelirleri beklentilerin %10 kadar üzerinde olmasına karşın, faaliyet zararı yazdı.

Satış gelirleri 4Ç25’de %3.5 yıllık reel artışla 55.182mnTL oldu. Burada beklenti 51.000mnTL idi. Brüt kar marjı ise %27 ile yıllık 5.2 puan yükseldi. Buna karşın 3Ç25’e göre 3 puan düştü.

Bununla birlikte FAVÖK ise 2.930mnTL oldu ve yıllık %44 reel artış gösterdi. Bir önceki çeyrek 3Ç25’de ise 6.774mnTL olmuştu. Ayrıca FAVÖK olarak klasik analist hesaplamadan (Düzeltilmiş FAVÖK + Amortisman) bahsediyoruz. SISE’nin kendi hesaplama yöntemine göre (Finansman Gideri öncesi Kar + Amortisman) FAVÖK 4.944mnTL oldu. Buna göre bir önceki çeyreğe göre %7 yükseliş hesaplarız. Bu hesaplamada 3Ç’de etki eden 2.365mnTL Rekabet Kurulu cezası etki etmektedir. Buna göre sonuç güçlüdür. FAVÖK Marjı yıllık 1.5 puan artışla %5.3 oldu. Buna karşın Önceki çeyreğe göre 6.7 puan düştü.

Dikkatli bakarsak Şirket’in 3Ç’e kıyasla faaliyet zararına geçmesinde brüt kar marjındaki düşüşün ve faaliyet giderlerindeki nispeten fazla artışın etkili olduğunu gözlüyoruz.

12 Aylık Sonuçlar

Bu sonuçla birlikte SISE 2025 yılını %50.3 reel artışla 9.878mnTL net karla kapadı. Satış gelirleri reel %7.6 düştü ve 224.527mn TL oldu. Klasik Analist FAVÖK ise %32.9 reel artışla 18.831mn TL seviyesinde kapadı.

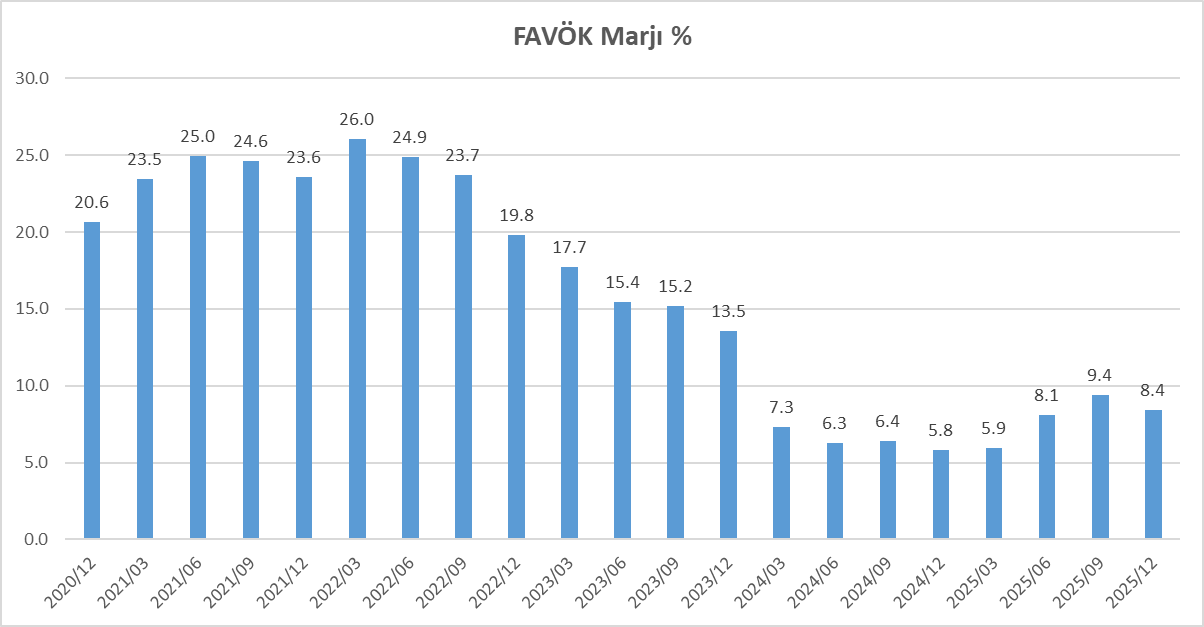

Diğer yandan kar marjları açısından her ne kadar son çeyrekte düşüş olsa da, genel olarak 2024 yılına kıyasla toparlanma oldu. Brüt kar marjı 5 puan iyileşti ve %27.6 oldu. FAVÖK marjı ise 2.6 puan iyileşti ve %8.4 oldu.

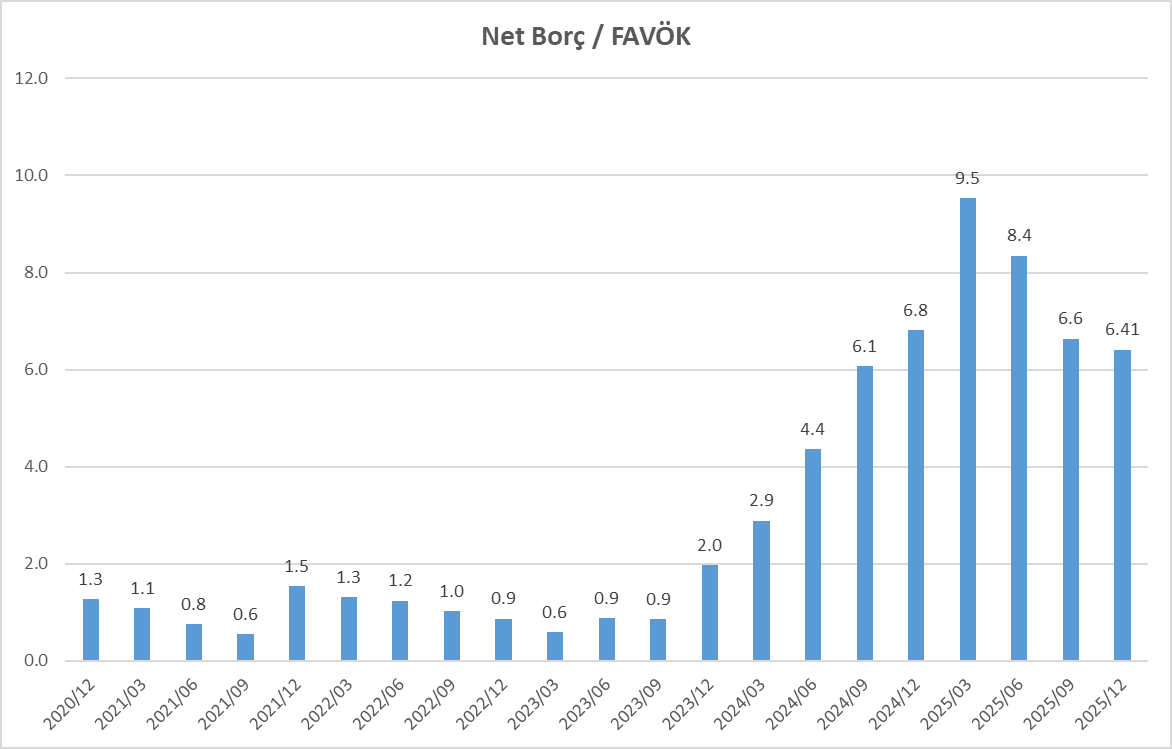

Net borç 2024 yılına göre reel %25 artışla 120.7 milyar TL seviyesine yükseldi. NetBorç / FAVÖK oranı 6.41x seviyesine sınırlı düştü (2024: 6.8x). Net Borç/FAVÖK oranı halen çok yüksek. Buna karşın SISE için kısa vadeli borç çevirme oranları güçlü. Cari oran 1.3x ve likidite oranı 0.79x seviyesinde. Bu oranlar 2024 yılına göre düştü ancak borç çevirme sorununa işaret etmiyor.

Nakit Akışları Pozitif

Şirket 2025 yılını 3.911mnTL pozitif serbest nakit akışı ile tamamladı. 2024 yılında negatifti. Faaliyetlerden elde edilen nakit akışı 39.733mnTL ile güçlü seyrini korudu. 2025 yılında SISE 35.823mnTL yatırım harcaması yaptı. Şirket geçen yıl 69.3 milyar TL borç aldı, buna karşın 65.3 milyar TL borç ödedi. Ancak 22.4 milyar TL faiz ödemesi ve 2.6 milyar TL temettü ödemesi ile nakit değerleri azaldı. Sonuçta olarak Şişe Cam için nakit değerler 70.2 milyarTL’den den 38.1milyarTL’ye düştü.

Karlılık Yıl Bazında İyileşti

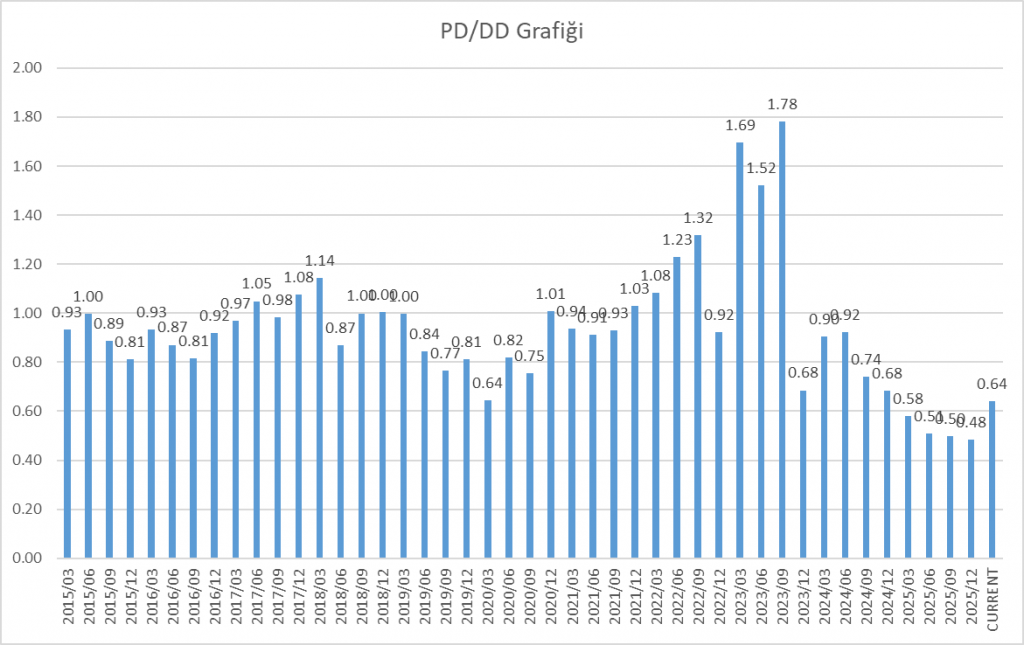

SISE Cam 2025 yılını %8.4 FAVÖK marjı ile kapadı. Kar marjı son çeyrekteki düştü ancak 2024 yılındaki %5.8 seviyesine göre daha iyi seviyeye geldi. Ancak alışık olduğumuz %20 seviyelerinden halen uzak. Aşağıdaki grafikte SISE için tarihsel değerleri görebilirsiniz.

Yıllık Verilerde İyileşme Devam Ediyor

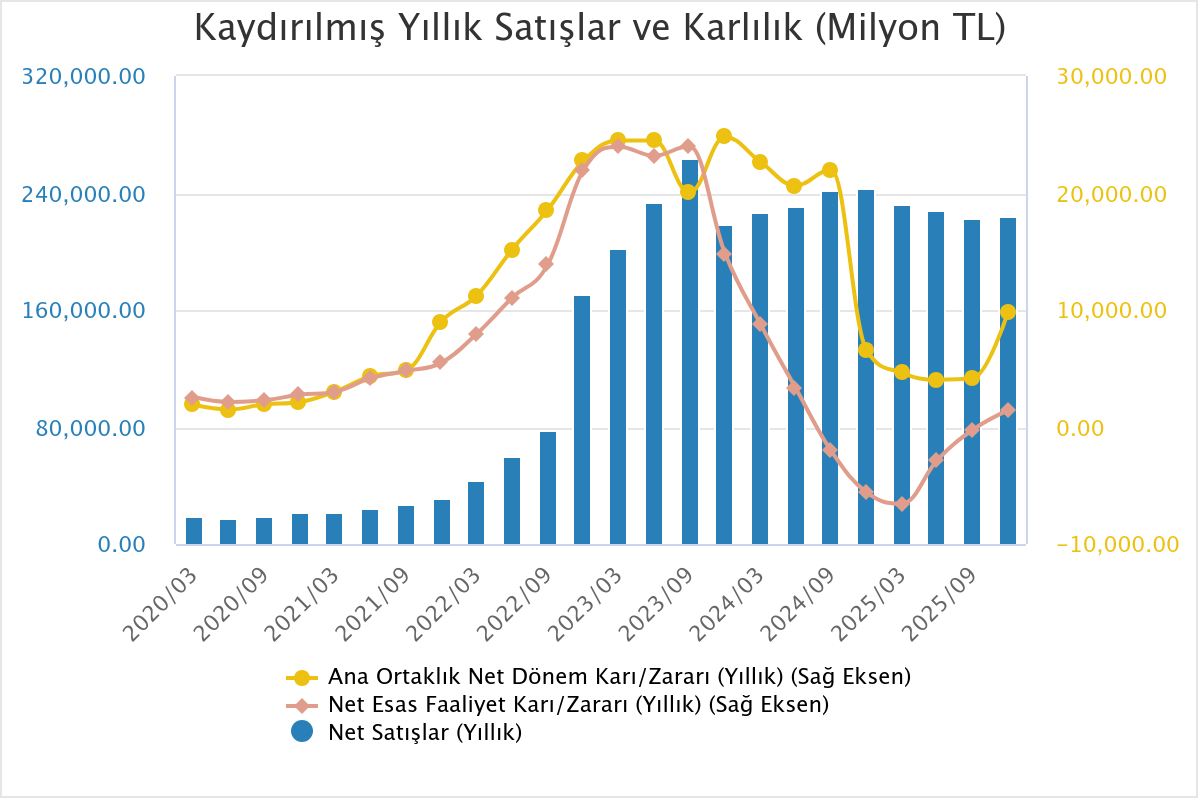

Aşağıdaki grafikte SISE için oniki aylık olarak takip ettiğimiz Net kar, Esas Faaliyet karı ve satış gelirleri grafiğini görüyorsunuz. Bu grafikte tıpkı yukarıdaki gibi SISE için işlerin 2023 yılında iyi kötü gitmeye başladığını ve özellikle 2023/12 döneminde işlerin daha kötüye gittiğini gösteriyor. Yine bu dönemde Şişe Cam hisse fiyatının 2023 yılından bu yana neden gerilediğini biliyoruz. Bu grafiği önceki analizlerimizde yine paylaşmıştık. Buna göre Esas Faaliyet Karında 2Ç’den itibaren toparlanma başladığını yazmıştık. Bu toparlanma halen devam ediyor. Ancak dikkat çeken başka nokta, bu toparlanmaya Net Kar rakamının eşlik etmeye başlaması. Ayrıca satış gelirlerinde yine hafif bir toparlanma mevcut. Bu güçlenmelerin gelecek çeyreklerde devam etmesi haline, hissenin daha fazla pozitif etkilenmesini bekleriz. Gelişmeler iyi ancak bundan sonraki bilançolar önemli olmaya devam edecek.

Yıllık Dolar Bazlı FAVÖK

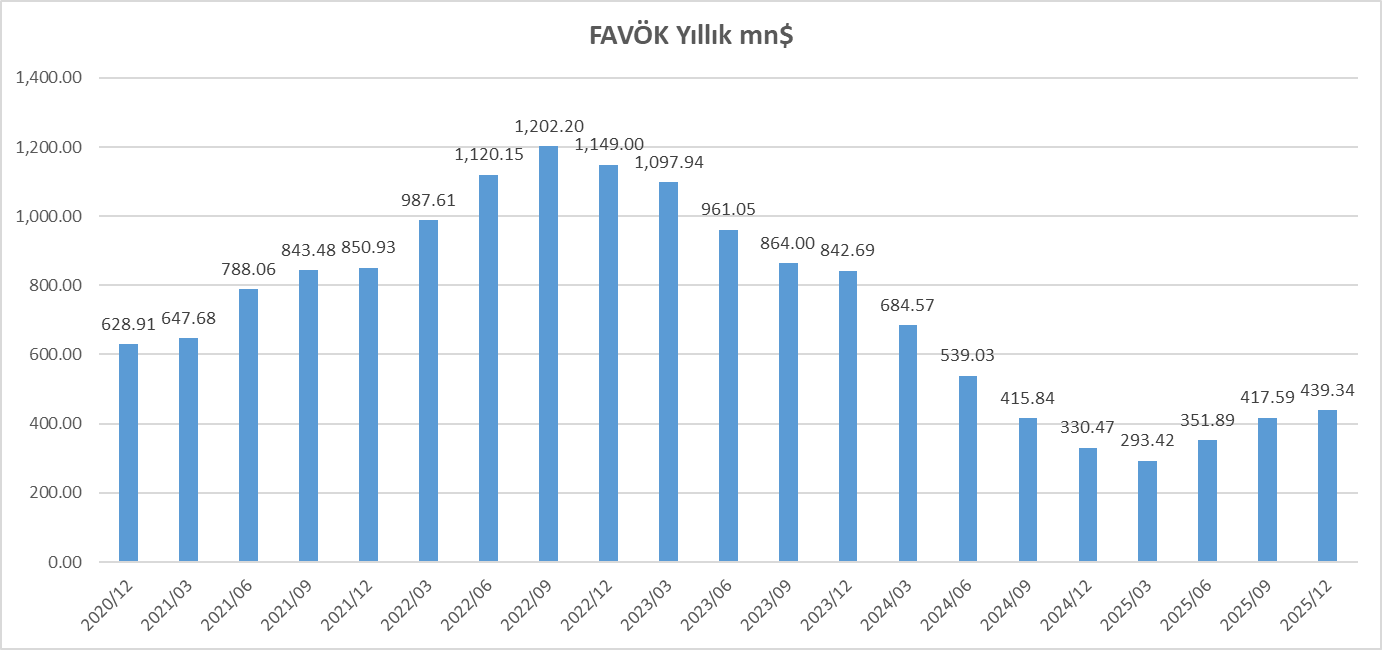

Aşağıda SISE için oniki aylık ölçümlerle hesaplanan dolar bazlı klasik analist FAVÖK grafiğini görüyorsunuz. Buna göre 2025/03 döneminde 293mn$ ile dip yapan sayı, son üç dönemdir yükselmeye devam ediyor. Ancak geçmiş yıllarda gördüğümüz 700-800mn$ seviyelerinden halen uzak. Ancak bu gelişme yılın gerisinde devam ederse, hem hisse fiyatına olumlu yansır, hem de net borç / favök oranındaki düşüşü hızlandırır.

Değerledirme

Piyasanın sonuçları pozitif karşılamasını beklerim. FAVÖK tarafını piyasa doğru okursa kısa vadede daha net pozitif bir açılış görmek mümkün.

Ancak bundan daha önemlisi operasyonel olarak en kötünün geride kaldığını daha net söylemek mümkün. 9 aylık finansal analizimizde de aynı yorumu yapmıştık. Buna göre bu görüş daha güçlendi. Gelecek çeyreklerde marjlardaki toparlanmanın devamı, satışların güçlenmesi gibi temel gelişmeler çok daha güçlü sonuçları getirecektir. Özellikle satışların güçlenmesi ve faaliyet etkinlik hızının artması çok önemli olacaktır. SISE’nin başlattığı verimlilik programının sonuçlarını görmeye başladığımızı düşünüyoruz.

Bununla birlikte Şirket’in odaklandığı katma değeri yüksek projelerden Tarsus Enerji Camı yatırımını devreye aldılar. Ayrıca İtalya 6.5 milyon metrekare kapasiteli kaplamalı cam yatırımı devreye aldılar. Avrupadaki ilk cam ambalaj yatırımı olan Macaristan’da ilk fırın ateşlendi. Bu yatırımların ve verimlilik programı kapsamında atılan adımların gelecek çeyreklerde kar marjlarında olumlu etkilerin yaratacağını düşünüyorum. Bununla birlikte yılın ilk çeyreğinde Tarsus Düz Cam fırını devreye alacaklar. Bu yatırım projelerinin devreye alınması ile SISE 2026 yılında daha güçlü olacak görünüyor.

Yatırımcı Ne Yapmalı

Uzun vadeli bir SISE yatırımcısı iseniz ve bugüne kadar pozisyonunuzu korudu iseniz bu sonuçlardan sonra satmanın bir anlamı yok zaten. Uzun vadeli yeni pozisyon açmak için ise mantıksız bir noktada değiliz. Ancak yeni pozisyon inşası kolay bir iş değildir ve mutlaka bir uzman desteği almanızı öneririm. Çünkü herkesin risk algısı ve tahammül seviyesi aynı değildir. Yukarıdaki grafiklerde olan toparlanmaların devam ettiğini görmek gerek. Bu nedenle kademeli pozisyonlar açmak yanlış olmayacaktır. Kurumsal fonları ve yabancı fonların SISE ilgisinin sonuçlar geldikçe giderek artacağını düşünüyorum. Toparlanma devam etmesi durumunda bu ilginin şiddetli bir hale gelmesi sürpriz olmaz.

Hisse 0.64x pd/dd çarpanı ile işlem görmekte. Grafikten göreceğiniz gibi 2014 yılından bu yana düşük seviyelerde. Hissedeki son çıkış ile 0.48x seviyesinden bir miktar yükseldi. Özsermaye değerine göre bu seviyelerin uzun vadeli pozisyon için uygun noktalar olduğunu söylemek zor değil. Ancak sabırlı yatırımcı olanlar için bu geçerli.

Kurum analistlerinin SISE için hedef fiyat ortalaması 55TL seviyesinde. Bu sonuçların ardından revize olacak mı göreceğiz. Mevcut hedef fiyat Son Borsa kapanışına göre bu %8 gibi oldukça sınırlı yukarı potansiyeli işaret ediyor. Hissenin yılbaşından bu yana dolar bazında %30 yükseldiğini not etmek isterim. Bununla birlikte SISE Mart 2023 tarihinden bu yana yaklaşık 3 yılda dolar bazında %54 düştü.

AKCNS 2025/12 Analizimi okuyabilirsiniz.

TTRAK 2025/12 Analizimi okuyabilirsiniz.

BORSA EĞİTİM

Borsa Eğitimlerim sadece Borfin Eğitim portalında vardır.

BENCE BİR ŞEKİLDE KENDİNİZİ EĞİTİN. MESELA İSTER KİTAP OKUYUN İSTER EĞİTİMLER ALIN. EĞER KENDİNİZİ EĞİTİRSENİZ KENDİ ÖZGÜRLÜĞÜNÜZÜ ELDE EDER VE BAŞKALARININ KARARLARI İLE DEĞİL KENDİ KARARLARINIZ İLE HAREKET EDERSİNİZ. BORSA İÇİN EĞİTİME ZAMAN AYIRIN. Eğer Eğitim bulamıyorsanız benim eğitimlerim için görseli tıklayabilirsiniz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.