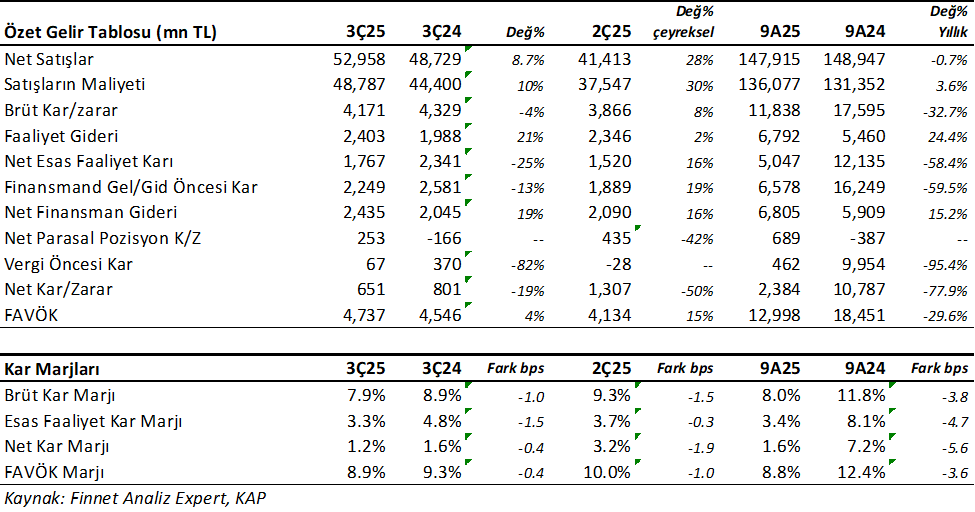

Ereğli Demir Çelik (EREGL) 3Ç25’de 651mnTL net kar açıkladı. Bu kar geçen yıl aynı döneme göre %19 ve önceki çeyreğe göre %50 gerilemeyi işaret ediyor. Net kar üzerinde finansman giderlerinin baskısının devam ettiğini görüyoruz. Aynı zamanda zayıf kar marjları sürmekte.

Satış geliri olarak ise 2Ç’ye göre daha iyi olmuş. EREGL için 3Ç25 satış gelirleri 52.958mn TL ile yıllık %8.7 ve çeyreklik %28 büyüme var. Geçen yıla göre enflasyonun altında bir artış var ama çeyreklik bazda enflasyon üstü bir yükseliş görmekteyiz.

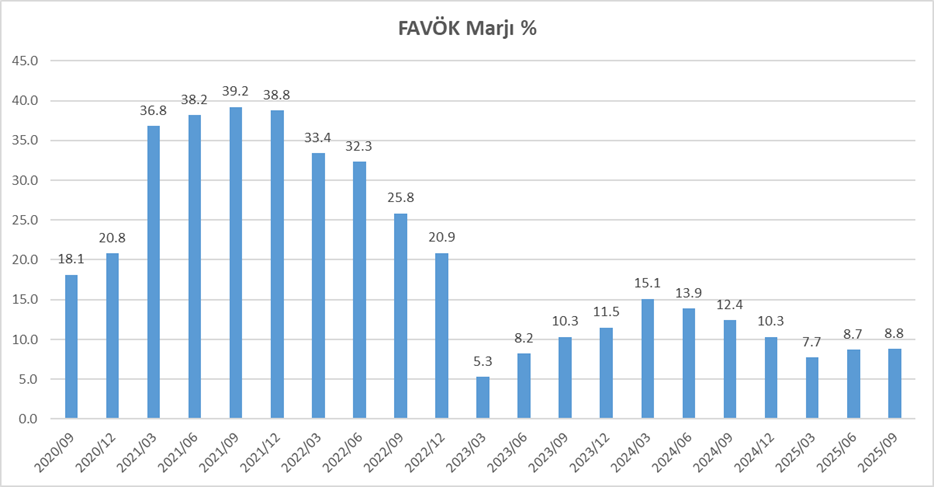

FAVÖK ise 3Ç25’de 4.737mnTL olurken, yıllık %4 ve çeyreklik %15 büyüdü. FAVÖK marjı %8.9 olurken, hem geçen yılın hemde önceki çeyreğin altında oldu. Kar marjları üzerindeki baskı devam ediyor.

Yılın 9 aylık bölümünde ise EREGL 2.384mn TL net kar elde ederken, geçen yıl aynı dönemin %78 altında. FAVÖK ise 12.998mn TL ile geçen yılın %29.6 altında seyrediyor. Bunun yanında Satış gelirleri geçen yıla göre yatay kaldı ve 147.915mn TL oldu. Ancak EREGL’nin enflasyon muhasebesi uygulamadığını not edelim. Buna göre satış gelirleri aslında reel olarak %33 aşağıda gerçekleşti.

Ton Başına FAVÖK 3Ç25 ‘de 68$/ton oldu. Önceki iki çeyrek sırasıyla 64$/ton ve 51$/ton seviyesindeydi. 2024 yılının sonunda 39$/ton idi. Toparlanma var ancak oldukça hafif ve yavaş. Talep koşulları, çelik fiyatları EREGL için eski karlılık rakamlarından uzakta seyrediyor.

Bilançoda Olumlu Okuduklarım;

- Net borçtaki düşüş. Net borç Eylül 2025 itibari ile 49milyar TL seviyesine düştü. 2024 sonunda net borç 64.4 milyar TL seviyesindeydi.

- Güçlü nakit akışı. Serbest nakit akışı 9 aylık dönemde 36.2 milyar TL oldu. Yılbaşından bu yana istikrarlı bir şekilde artıyor. 2023 ve 2024 yıllarında negatif nakit akışı vardı. Özellikle son 7 yılın en güçlü serbest nakit akışı diyebiliriz.

- Operasyonel İşletme Sermayesi (ONİS) ‘in ciroya oranı %45’lerden %27’ye geriledi.

Bilançoda Olumsuz Okuduklarım;

- Satış gelirlerindeki zayıf seyir devam ediyor.

- Tonaj bazlı zayıf seyir sürüyor.

- Kar marjları baskı altında kalmaya devam ediyor.

Değerlendirme ve Hedef Fiyat

EREGL için sonuçları beklenen yönde görüyorum. Büyük bir sürpriz yok. Kar marjlarındaki zayıf seyir, küresel zayıf talep koşulları mevcut verimsiz sonuçları destekliyor. Ancak güçlü nakit akışı bence bilançonun en iyi tarafı. Bir diğer önemli gelişme net borcun düşüyor olması. Bu gelişmeler operasyonel faaliyetlerden bağımsız olarak EREGL piyasa değerini orta vadede pozitif etkileyecek gelişmeler. Mesela Serbest nakit akışı güçlü şekilde devam ederse ilerleyen dönemde EREGL için hedef piyasa değerlerini yukarı yönlü etkileyecektir.

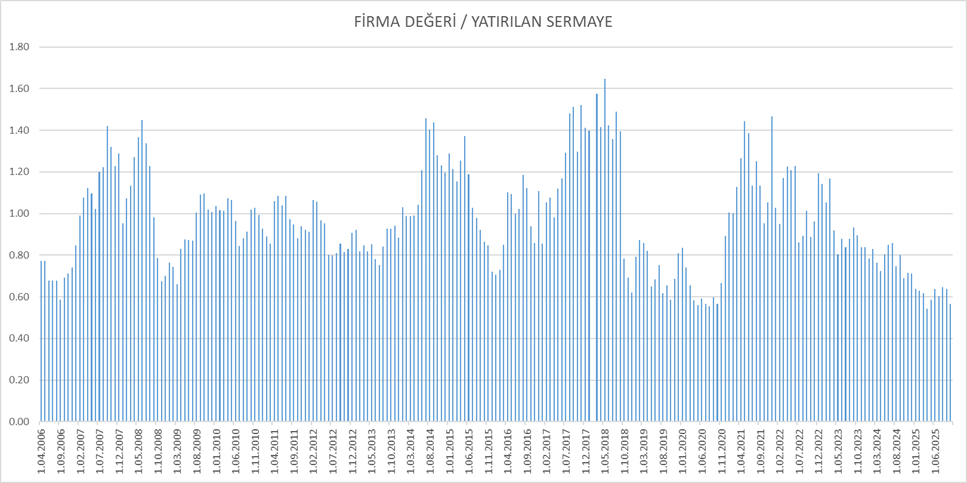

EREGL 0.68x pd/dd çarpanı ile işlem görüyor. Bu tarihsel olarak son 10 yılın en düşük seviyesinden birisi. Ayrıca Piyasa Değeri / Yatırılan Sermaye oranı ise 0.57x seviyesinde bulunuyor ve yine 2006 yılından bu yana en düşük seviyelerinden birisi. Şirket uzun vadede bu çarpan seviyelerinden yönünü yukarı çevirmiş. Bu tespitlerin önemli olduğunu düşünüyorum.

EREGL için 2025 yılı ciro beklentimi 4.985mn$’dan 5.172mn$ seviyesine yukarı revize ediyorum. Satışlardaki güçlenme bunda etkili oldu. Ancak FAVÖK marjı beklentimi ise %9.3’den %9 seviyesine revize ediyorum. Buna göre FAVÖK beklentim 462mn$’dan 465mn$ seviyesine hafif yükseliyor. Piyasanın EREGL’yi 15x fd/favök çarpanından fiyatlamaya devam etmesini bekliyorum. Bunda sebep nakit akışlarında güçlü seyrin piyasayı daha cesur fiyatlamaya itmesi.

Buna göre EREGL için hedef fiyatımı 5.672mn$ seviyesinden 5.837mn$ seviyesine revize ediyorum. Net borçtaki düşüş ve bunda etkili. Sonuç olarak bugünkü 41.86TL olan Dolar kuru ile hesaplarsak, EREGL için TL hedef fiyatımı 34.91TL olarak hesaplıyorum. Bu son Borsa kapanışı olan 27.18TL fiyata göre %28 yükseliş potansiyelini ifade ediyor. Çok cazip olmamakla birlikte kötü bir getiri değil. EREGL’de uzun vadeli pozisyon taşıyan yatırımcıların bu saatten sonra pozisyonlarını korumalarını önerebilirim. Bilançoda kıpırdanmalar var ama güçlü değil. En kötü geride kalmış görünüyor. Ancak toparlanma hızlı olmayacak gibi duruyor. Sabırlı yatırımcılar için iyi seviyede.

EREGL 2025/06 Analizimi de okuyabilirsiniz. Tıklayın.

Haftalık Yorumumu okuyabilirsiniz. Tıklayın.

BORSA EĞİTİM

Borsa Eğitimlerim sadece Borfin Eğitim portalında vardır.

BENCE BİR ŞEKİLDE KENDİNİZİ EĞİTİN. İSTER KİTAP OKUYUN İSTER EĞİTİMLER ALIN. EĞER KENDİNİZİ EĞİTİRSENİZ KENDİ ÖZGÜRLÜĞÜNÜZÜ ELDE EDER VE BAŞKALARININ KARARLARI İLE DEĞİL KENDİ KARARLARINIZ İLE HAREKET EDERSİNİZ. BORSA İÇİN EĞİTİME ZAMAN AYIRIN. Eğer Eğitim bulamıyorsanız benim eğitimlerim için görseli tıklayabilirsiniz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Ereğli iyi analiz

Teşekkürler

Tuncay bey elinize sağlık anlayamdıgım 2 nokta var 1. Ereglinin piyasa değerinin son bir yıldır satıslarının altında kalması ama siz bunu 1 in üstünde almıssınız 2.sorum 3 ayda %28 getiri az mı sizce?