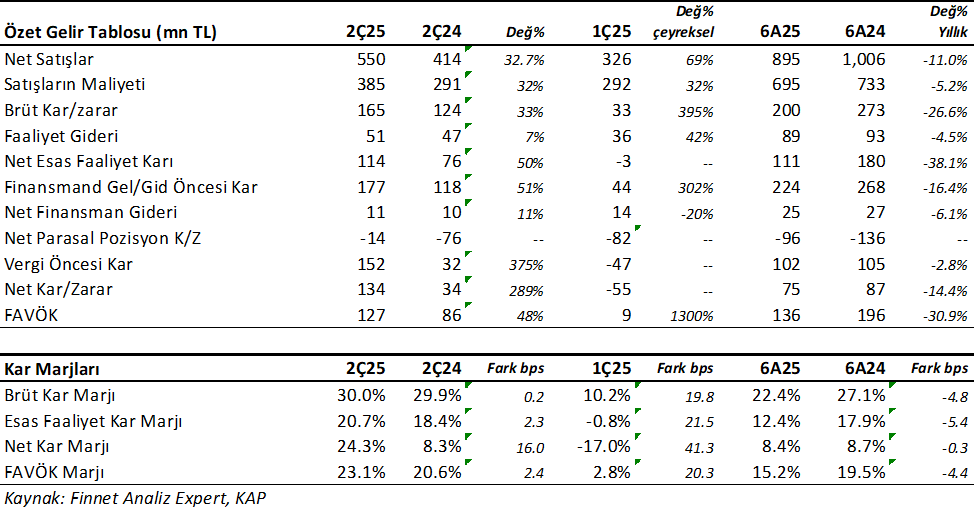

Say Yenilenebilir Enerji Ekipmanları (SAYAS) 2Ç25 finansallarını 13 Ağustos 2025 tarihinde piyasa kapanışından sonra açıkladı. Hisse fiyatı o günden bugüne 54.65TL’den 52.10TL seviyesine %4.67 düşüş gösterdi. Şirket 2025 yılının ilk yarısını 75mnTL net kar ile kapadı. Net kar geçen yıla kıyasla %14.4 düştü. Net kardaki düşüşte satış gelirlerindeki gerileme ve maliyet etkisi ile brüt kar marjındaki düşüş etkili oldu.

Şirket’in satış gelirleri 6 aylık dönemde reel %11 geriledi ve 895mnTL oldu. Hem yurtiçi hem yurtdışı satışlarda gerileme var. Döviz kurlarındaki artışın enflasyonun altında artmış olması da etkili bir faktör. Satış gelirlerindeki geri kalmada bir diğer etken ise 1Ç25 döneminin oldukça zayıf geçmesi.

2Ç sonuçları güçlü geldi, marjlar iyileşti

Yakından bakarsak SAYAS 2.çeyrek dönemi, ilk çeyreğe göre çok daha iyi geçirdi. Ayrıca 2Ç24’e göre de çok daha iyi sonuçlar elde etti. 2Ç25’de satış gelirleri %32.7 yükseldi, bununla birlikte FAVÖK %48 artış gösterdi. Aynı dönemde net kar %289 artışla 134mnTL oldu. Bununla birlikte, Kar marjları da geçen yıl aynı çeyreğe göre artış gösterdi. Brüt kar marjı çeyreksel 19.8 puan artarken, yıllık yatay kaldı ve %30 oldu. FAVÖK marjı çeyreksel 20.3 puan artarken, yıllık 2.4 puan artışla %23.1 oldu. 2Ç25 dönemi SAYAS için oldukça başarılı geçmiş diyebiliriz.

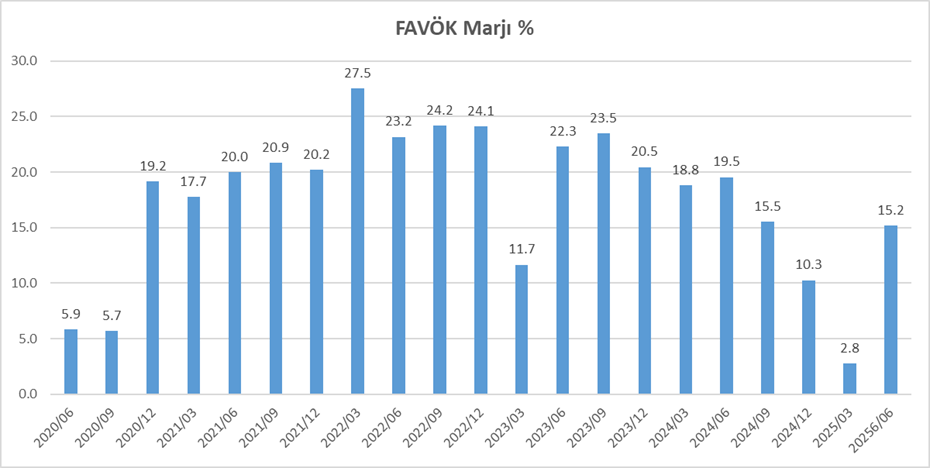

Şirket yılın ilk yarısını %22.4 Brüt Kar Marjı ve %15.2 FAVÖK marjı ile geçti. Kar marjları halen geçen yılın 4-5 puan gerisinde bulunuyor. Bunda ilk çeyrekteki olumsuz sonuçların etkisi büyük. Buna karşın, İlk çeyrekte FAVÖK marjı %2.8 olmuştu, 6 aylık dönemde ise 2Ç25’teki yüksek iyileşmenin etkisiyle %15.2 oldu. Aşağıdaki grafikte SAYAS için tarihsel FAVÖK marjı grafiğini görüyorsunuz. FAVÖK marjında son dönemdeki sıçrama önemli ve takip edilmesi gerek. Çünkü 2Ç25’deki FAVÖK marjı %23.1 ile tarihsel ortalamaları yakalamış durumda. Not alırsak, Yılın ikinci yarısında bu yüksek marj devam ederse yılı iyi bir seviyede kapatacaktır.

Güçlü Mali Yapı

2025/06 itibari ile Şirket’in 21mnTL net borcu bulunuyor. Buna karşın, SAYAS genelde net nakde sahip bir şirket olmuştur. 2024 sonunda 171mnTL net nakde sahipti. 2021 yılından bu yana net nakit ile çalıştı. Bu yılın 2Ç25 döneminde net borca geçmiş durumda. Ancak net borç / favök oranı 0.2x gibi çok düşük bir seviyede. Ancak borçtaki gelişimi gelecek çeyreklerde izlemek lazım. Cari oran 2.40x ve likidite oranı 1.74x gibi yüksek seviyelerde. Toplam Borç / Toplam Varlık oranı %39 ile düşük seviyede. Say için borç sıkıntısı mevcut değil.

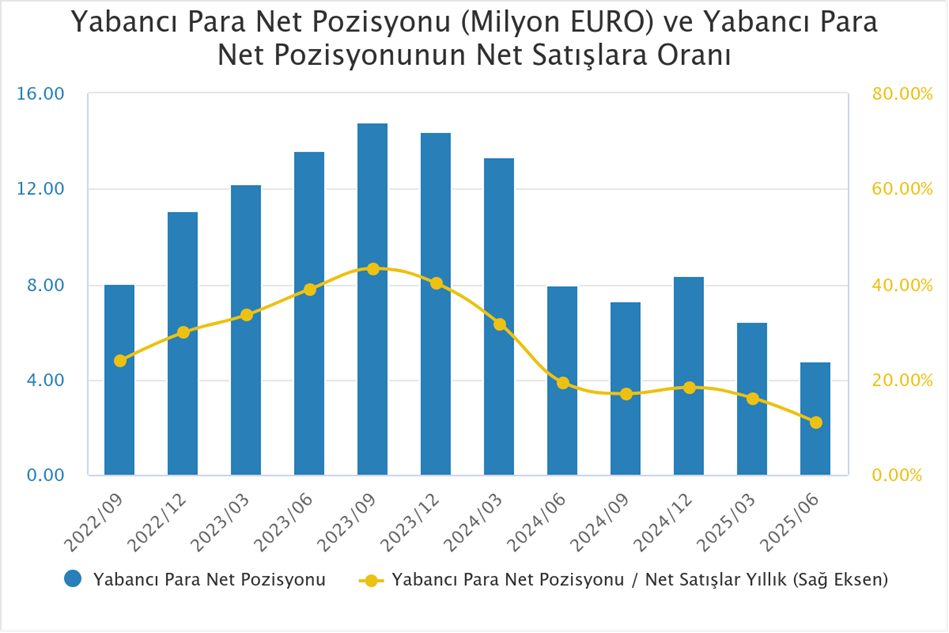

Yine Haziran sonu itibarı ile net döviz pozisyonuna bakarsak 9.1mn€ ve 1mn$ döviz fazlası bulunuyor. SAYAS ihracat oranı %51 seviyesinde. Satışlarını ağırlıklı olarak Euro cinsinden yaparken, geri kalanı Dolar cinsinden yapıyor. Döviz kurlarındaki artış Şirket’i hem ciro açısından hem de kur farkı geliri açısından pozitif etkileyecek. Aşağıdaki grafikte SAYAS’ın net döviz pozisyonun Euro cinsinden dönemlere göre seyri ve ciroya oranını görebilirsiniz. Şirket hep döviz fazlası ile çalışıyor.

SAYAS Hakkında

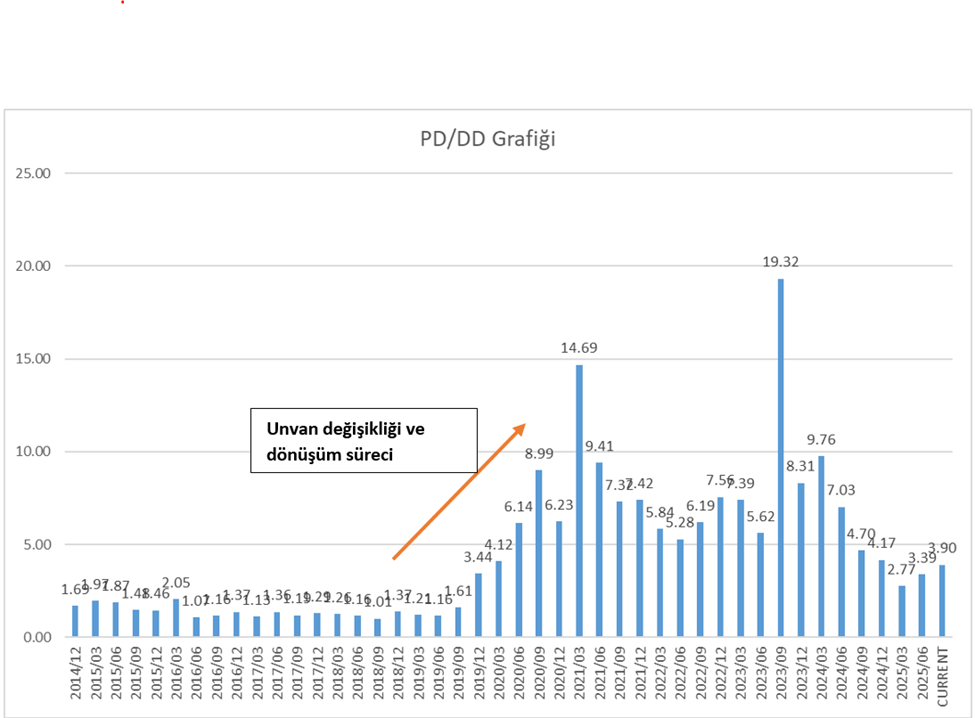

Aslında Say’ın ilginç bir dönüşüm hikayesi bulunuyor. Şirket 2019 yılına kadar reklamcılık ile ilgileniyordu. Ancak yenilenebilir enerjiye yönelik çalışmaları küçük de olsa vardı ve gelişiyordu. 2020 yılında gerçekleştirdiği Genel Kurul’da Say Reklamcılık Yapı Dekorasyon Taahhüt Sanayi A.Ş. olan ünvanını, Say Yenilenebilir Enerji Ekipmanları San.ve Tic.A.Ş. olarak değiştirdi. 2020 ve özellikle 2021 yılında Enerji segmentinden gelen gelirlerde ciddi artışlar başladı. Grup şirketi ve ilişkili taraf olan Ateş Çelik’ten aldığı yüksek siparişler bunda etkili oldu.

Buna göre, SAYAS hisse senedi fiyatı Nisan 2019 tarihinde 4.5 sent seviyesindeydi. Nisan 2021 tarihinde 127 sent (1.27$) seviyesine ulaşmıştı. Aslında bu yükseliş açıkça bağıra bağıra geldi diyebilirim. O dönemlerde unvan değişikliği haberlerini, alınan enerji ekipmanı siparişlerini takip edenler ve bilançoda her çeyrekte cirodaki gelişimi izleyenler bu yükselişe şaşırmadı. Bu konuyu bende şahsi olarak Borfin’deki Değerleme eğitim videolarıma “case study” olarak aldım ve adım adım anlattım.

Peki Say ne yapıyor? Şirket rüzgâr Türbinlerine yönelik iç ve dış aksamlar üretiyor ve tedarik ediyor. Ayrıca, İlişkili taraf olan Ateş Çelik’den siparişler devam ederken, başardığı gelişim ile Çin, Portekiz ve ABD’deki yerleşik YE şirketleri ile sözleşmeleri ve siparişleri mevcut.

ABD pazarında General Electric (GE) ile onaylı anlaşması bulunuyor. Dünyanın en büyük şirketlerinden Enercon GmbH’ın onaylı tedarikçisi konumunda. Bununla birlikte Çin’deki rüzgâr türbini üretici şirketlere tedarik sağlıyor. Kısacası SAY kendi alanında yüksek lisans seviyesine sahip bir konumda diyebilirim.

Yeni İşler Gelecek İçin Beklenti Yaratıyor

Eğer Şirket’in son faaliyet raporunu okursanız, son dönemde gelişen önemli anlaşmaları öğrenmiş olursunuz. Biraz bunlara değinmek isterim.

Birincisi, Şirket GE ile onay anlaşması kapsamında ABD’de yerleşik 7 farklı firmaya kule içi ekipmanları sevkine devam ediyor. Şirket faaliyet raporunda ABD’nin uyguladığı gümrük tarifelerinin müşteriler tarafından karşılandığını not düşmüş. Ayrıca GE kapsamındaki satışların toplam satışlar içerisindeki oranı %15 seviyesinde olduğunu ifade ediyor. Bu anlaşma kapsamında şu ana kadar 5.2 milyon $ sipariş aldı ve yılın altı ayında 4mn$ ‘lık sevkiyat gerçekleştirdi.

Bir diğer ve önemli gelişme ise, Enercon GmbH ile 2027 yılı ortasına kadar kule yatırımlarına anlaşma imzaladı. Bu Kule içi Aksamların Doğrudan satın alınmasına yönelik bir anlaşmadır. Bu sözleşme kapsamında 17 farklı kule tipine ilişkin fiyatlandırma yapılmış, yeni geliştirilecek modellerle birlikte toplam 35 farklı kule tipine tedarik sağlanacağına dair taahhütte bulunmuştur.

Özetle, Söz konusu kuleler, 7 farklı ülkede faaliyet gösteren 12 kule üreticisine sevk edilecektir. SAYAS bu anlaşmadan yaklaşık 35 milyon € gelir elde etmeyi bekliyor. Şirket’in yıllık cirosunun yaklaşık 38-42 milyon € olduğunu düşünürsek satışlarına ciddi bir katkı sağlayacak. Buna karşın, Şirket bu anlaşma kapsamında 6 milyon € siparişi 2Ç finansallarına yansıtmış durumda. Cirodaki gelişimde bununda etkisi var. Gelecek dönemlerdeki etki için iyi bir ipucu.

Son olarak, jeneratörlerin belirli aksamlarına yönelik yeni ürün çalışmalarına başladığını duyurdu. Özellikle Enercon’un yeni tip kulelerine yönelik aksamlar öne çıkıyor. Çalışmaların yılsonuna kadar sürmesi bekleniyor. Bu konuda başarı sağlanırsa SAYAS, Doğrudan Almanya’daki üreticilerin tedarikçisi konumuna geleceğini ve kapasitede önemli bir yere sahip olacağını belirtiyor. Söz konusu çalışmaların, gelecekteki finansallarda ihracat karlılık tarafında kalıcı katkılar sağlaması olası.

Ayrıca Portekiz, Endonezya ve Çin’den sipariş haberleri gelmeye devam ediyor. Haziran ayında sonra gelen sipariş haberlerini Şirket KAP’da yayınladı. Okumanızı tavsiye ederim.

Bu gelişmeleri önemli buluyorum.

Değerlendirme ve Sonuç

Öncelikle SAYAS güçlü mali yapıya sahip bir şirket ve iyi bir ticaret akışı var. Yenilenebilir enerji alanında Dünyada ve özellikle Avrupa’da bu alanda büyük yatırımlar olacak. Bununla birlikte Avrupa Komisyonu rüzgâr enerjisi yatırımlarının 2030 yılına kadar hız kesmeden devam edeceğini belirtiyor ve bunu strateji belgelerine yazmış durumdalar. Sadece Almanya’da bu yıl 16GW kapasitesinde rüzgâr lisansı verdiler. Bu konuda gelişmeler SAYAS için önemli.

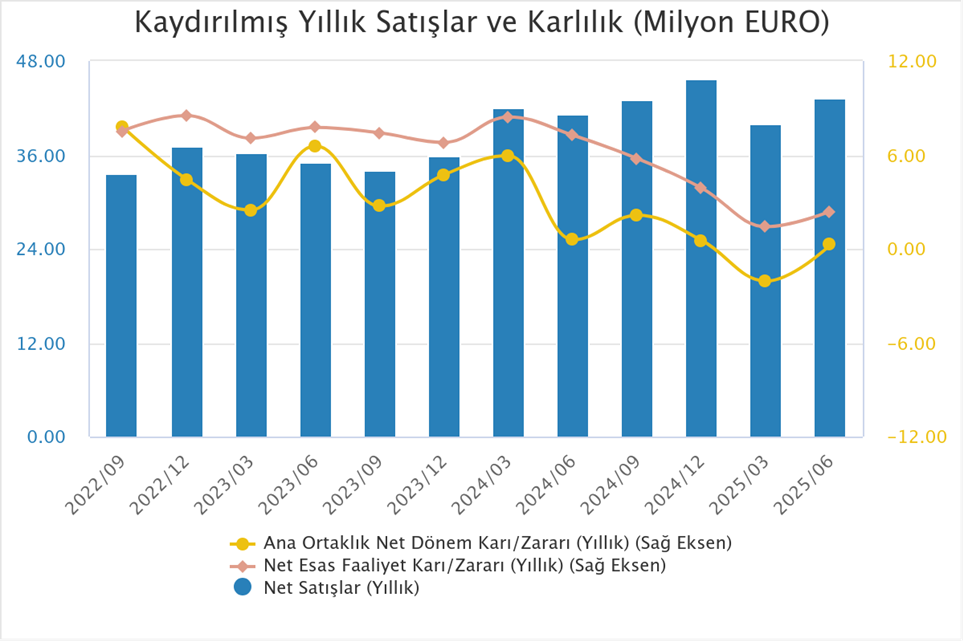

SAYAS yıllık ortalama 38-42 mn € ciro yapan bir şirket. Aşağıdaki grafikte bunu görebilirsiniz. Aşağıdaki grafikte aynı zamanda Faaliyet karı ve net karındaki 2024 yılından itibaren düşüşü de görebilirsiniz. Buna karşın, Son dönemde bu iki kalemde yukarı doğru bir toparlanma var. Bu toparlanmanın gelecek dönemlerde devam etmesi oldukça kritik bir öneme sahip olacak.

Açıklamalar sadece Enercom ile yapılan anlaşmadan gelecek bir yılda 35mn€ gelir olacağı yönünde. Başka deyişle Şirketin yıllık cirosunu neredeyse ikiye katlayan bir rakama karşılık geliyor. Bunun bir kısmı 2026 yılına bir kısmı ise 2027 yılına yansıyacak. Diğer yandan ABD’ deki anlaşmalar ve Almanya ‘dan gelecek siparişler heyecan yaratıyor. Çin, Portekiz, Endonezya ülkelerinden gelen siparişleri unutmayalım. Ve tabii ki son olarak grup şirketi Ateş Çelik’in yıllık 17-18 mn€ siparişi kalıcı bir gelir yaratıyor.

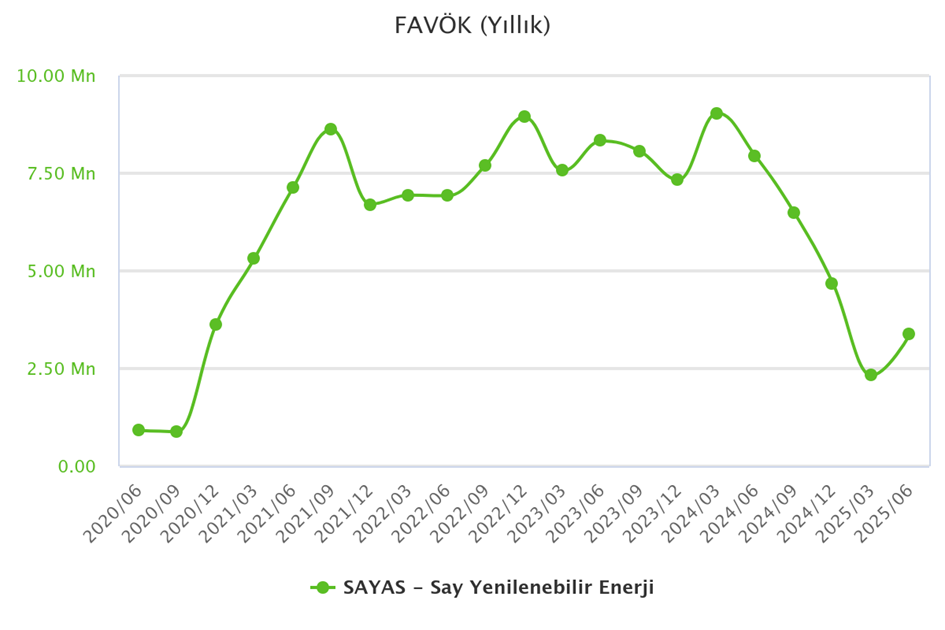

Şirket için 2026 veya 2027 yılında YoY (yıllık) cirosunun 60 mn € seviyesini bulmasını bekliyorum. Bu seviyeyi geçme potansiyeli olduğunu düşünüyorum. FAVÖK marjının %20 ortalama olması durumunda 12mn€ FAVÖK rakamına ulaşırsınız. Bunun ne demek olduğunu aşağıdaki yıllık FAVÖK grafiğinde daha iyi anlayabiliriz. Göreceğiniz gibi FAVÖK rakamı 8-9 mn€ seviyesinden son zamanda 2.5mn€ seviyesine kadar düştü ve son bilanço ile 3.4mn€’ya toparladı. Gelecek dönemlerde FAVÖK karının bu seviyelerden hesapladığımız 10-12mn€ seviyesine gelmesi önemli bir hikâye olacaktır. Bu yaklaşım yatırımın temel fikrini oluşturuyor.

Yukarıdaki grafiğe bakarsanız hissenin 2023 yılı Ekim ayında 5€ seviyesinden 1.08€ seviyesine neden düştüğünü anlarsınız. Son 1.5 yıldaki kurdaki baskı, maliyet enflasyonun etkisi ve kar marjlarının gerilemesi bu sonucu getirdi. Aslında finansallardaki düşüşün hissedeki düşüş ile ne kadar uyumlu olduğunu görürseniz, Borsa’nın uzun vadede her zaman rasyonel olduğunu da görürsünüz. Düşerken ve yükselirken hep böyledir.

Kazanç çarpanları felaket ama varlık çarpanları ortalamanın altında

SAYAS son durumda 575x f/k gibi korkunç bir çarpana sahip. Bunda kar rakamının son bir yılda ciddi şekilde düşmüş olması etkili. Normal şartlarda piyasa Şirket’i genelde 20x fk gibi yüksek çarpandan fiyatladı. PD/DD çarpanı ise 3.90x seviyesinde. Bu son üç yılın ortalaması olan 6.95x seviyesinin altında. Fd/Favök çarpanı ise 36.3x seviyesinde ve yüksek. Son üç yılın ortalaması 15.7x seviyesinde.

Örnek bir hesaplama yaparsak Şirket’in gelecek bir iki yılda yıllık 10-12mn€ Favök seviyesine çıkması durumunda 15.7x fd/favök çarpanı ile yaklaşık 175mn€ piyasa değerine ulaşırız. SAYAS şu anda 84.3mn€ piyasa değerinden işlem görmekte. Bu ise gelecek bir iki yıl için Euro bazında oldukça tatminkâr bir getiri potansiyeline işaret ediyor. Tabiki herşey planlandığı gibi giderse. Ve tabiki sabırlı yatırımcılar için. Bunun için gelişmeleri adım adım takip etmek gerekir. Bu nedenle, Pozisyon almayı düşünenler için ise kademeli ve zamana yayılan bir strateji uygulamaları, bilançodaki Faaliyet karı, ciro daki yükselişin devam ettiğini gördükçe pozisyon artırmaları daha sağlıklı olacaktır.

Son olarak her zamanki uyarımı tekrar yapmak isterim. Şirket TL olarak 4 milyar TL gibi bir piyasa değerine sahip. Başka deyişle bizim Small Cap dediğimiz küçük şirketler sınıfında. Bu durum hissede spekülatif hareketlerin olmasına daha uygun bir yapıya neden olabiliyor. Bu nedenle bu şekilde küçük şirketlere toplam portföyün %5-8 gibi sınırlı bir kısmı ya da en fazla %10 kısmının ayrılmasını sağlıklı bir portföy yapısı için şiddetle öneririm.

SAYAS için düşüncelerim bunlardır. Sizlerde bir bakın, inceleyin ve mutlaka faaliyet raporunu okuyun. Borsada kimseye güvenmeyin. Bu nedenle, Okuduğunuz ve dinlediğiniz her şeyin kontrolünü yapın. Kendi gözlerinizle görün ve okuyun. Kendi düşünce analizinden geçirin. Ve her zaman riskinizi ölçülü alın.

BNTAS Şirket Analizi için tıklayınız.

DOAS 2025/06 Bilanço Analizi. Tıklayın.

AKSA 2025/06 Analizim için tıklayın.

BORSA EĞİTİM

Borsa Eğitimlerim sadece Borfin Eğitim portalında vardır.

BENCE BİR ŞEKİLDE KENDİNİZİ EĞİTİN. İSTER KİTAP OKUYUN İSTER EĞİTİMLER ALIN. EĞER KENDİNİZİ EĞİTİRSENİZ KENDİ ÖZGÜRLÜĞÜNÜZÜ ELDE EDER VE BAŞKALARININ KARARLARI İLE DEĞİL KENDİ KARARLARINIZ İLE HAREKET EDERSİNİZ. BORSA İÇİN EĞİTİME ZAMAN AYIRIN. Eğer Eğitim bulamıyorsanız benim eğitimlerim için görseli tıklayabilirsiniz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Elinize, emeğinize sağlık, çok güzel bir analiz olmuş. Şirket tarafında son çeyrekte dikkatimi çeken sadece tek şey oldu, o da FAVÖK ile net kârın neredeyse tamamıyla aynı olmasıydı. İçini açıp okuduğumda kârın bir kısmının faizden geldiğini gördüm. Bunu siz nasıl yorumlarsınız? Bu gibi bir durumda bile uzun süre ardından pozitif ve sıçrama şeklinde bir kâr açıklaması çok pozitif bir durumken, faizden gelir elde etmesi nasıl yorumlanır?

nakit şirket olması faizden getiri elde etmesi normal. Aldığı işler yapılan anlaşmalara odaklanmanın daha doğru olacağını düşünüyorum. Ama küçük şirket. dikkat edin. uyarılarımı yapıyorum.

Sayas iyi analiz

Sayas çok iyi analiz

hisse hakkında hiç bir bilgim yokken 134 tl dan aldım ve yaklaşık 2 yıldır bekliyorum.bu analiz bi nebze içime su serpti.umarım haklı çıkarsınız ve bende zararımı çıkartmış olurum.kıymetli çalışmalarınız için teşekkür ediyorum.

unutmadan ben de itü mat.müh.mezunu bir meb öğretmeniyim.1985 girişliyim.sevgiler saygılar selamlar

Selamlar sevgiler

sevgiler

çok sağolun tuncay bey emeğinize sağlık

sağolun

Ben teşekkür ederim.

Teşekkürler bu değerli çalışmaniz için

teşekkür ederim

Sayas’ın 2025 yılı 4. çeyreğine kadar tamamlanacak ibaresi bulunan kapta’ki işler ve Ateş Çelik’ten elde edeceği gelirler dahil şu anda 35.374.930,56 Euro tutarıdır.

Ayrıca Tuncay Bey’in yazıda belirttiği Buna karşın, Şirket bu anlaşma kapsamında 6 milyon € siparişi 2Ç finansallarına yansıtmış durumda bunu da eklediğimiz de 41.374.930,56 Euro ANLIK 2025 YILI CİRO HESABINA ULAŞMIŞ OLURUZ.

Yazı için Teşekkürler Tuncay Bey.

teşekkürler