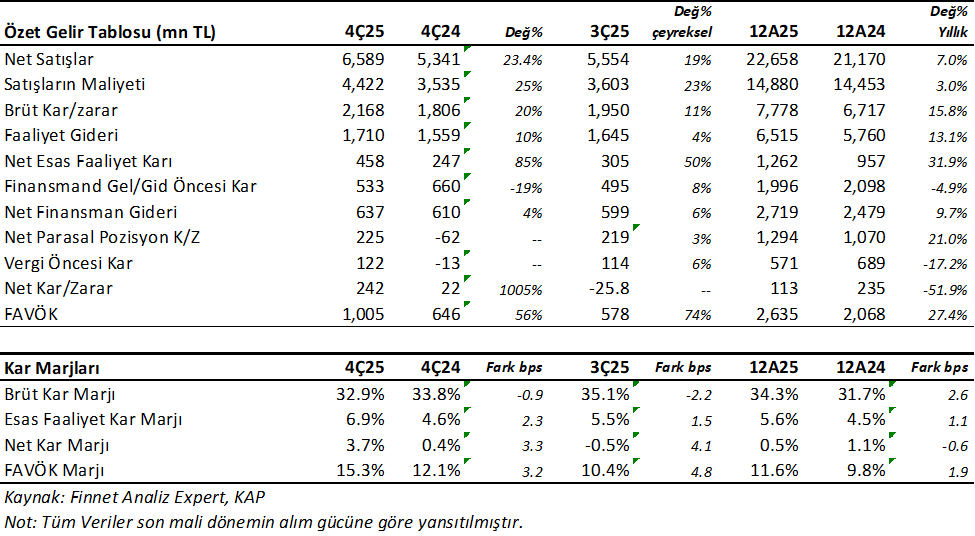

Yataş (YATAS) 4Ç25’de beklentilerin oldukça üzerinde 241.6 mn TL net kar açıkladı. Buna göre analist medyan beklentileri 74.2mnTL seviyesindeydi. Ayrıca en yüksek beklenti 145mnTL idi. Net kar aynı dönemde geçen yıla göre yaklaşık 10 kat arttı. Buna göre analist beklentilerindeki sapmada vergi geliri büyük etki etti. YATAS vergi öncesi kar rakamı 4Ç25’de 122mnTL geldi. Vergi geliri ile 241.6 mnTL net kar rakamı oldu.

Bununla birlikte satış gelirleri beklentilere paralel 6.589mnTL oldu. Buna göre ciro 4Ç25’de yıllık reel %23.4 arttı. Oldukça güçlü bir satış dönemi geçirdi.

Ayrıca FAVÖK beklentilerin %40 üzerinde 1.005mnTL oldu. Bunda güçlü satış geliri ve kontrollü gider yönetimi etki etti.

Sonuç olarak YATAS 2025 yılını %7 reel satış büyümesi ile kapadı ve ciro 22.658mnTL oldu. Bu rakam Şirket Yönetiminin medyada verdiği beklenti ile uyumlu. FAVÖK reel %27.4 arttı. Ancak net kar %52 düştü ve 113 mn TL oldu.

Gayrimenkul Değer Artış/Azalışı Net Karı Etkiledi

Aslında Şirket’in kar marjları da yükseldi. Brüt kar marjı 2.6 puan arttı ve %34.3 oldu. Ayrıca FAVÖK marjı yine 2 puan artışla %11.6 oldu. Ancak net kar düştü. Detaya baktığımızda Yatırım Faaliyetleri altında yatırım amaçlı gayrimenkul değer artış/düşüşü gibi bir faktör göze çarpıyor.

Buna göre bu kalem 2024 yılında 178mnTL gelir sağlarken, 2025 yılında 106.4mnTL gidere neden oldu. Aslında bu iki rakamı ilgili yıllarda düzeltme yaptığınızda YATAS 2024 yılının üzerinde net kar elde etmiş olacaktı. 2026 yılında bu kalem ne olacak göreceğiz. Ancak analist olarak bunun gibi gürültü yaratan kalemleri yıllardır çok sevemedim.

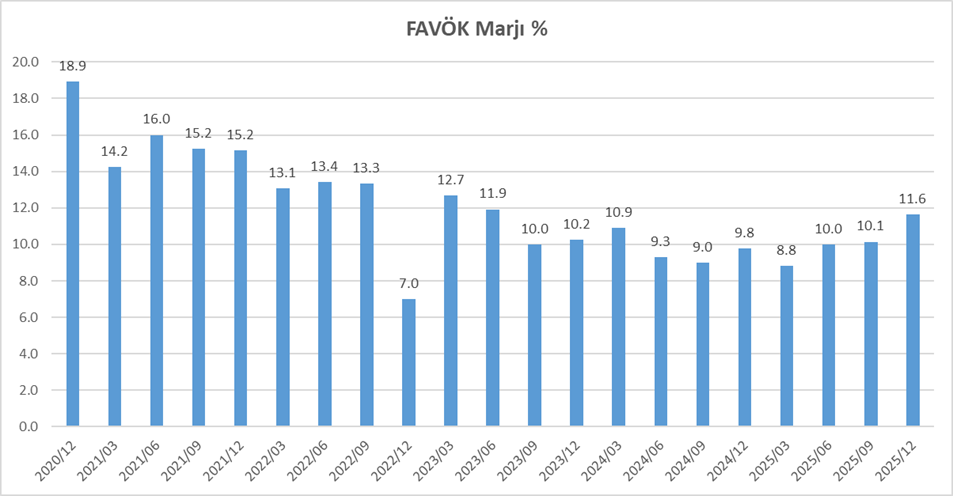

Şirket FAVÖK marjı %11.6 ile biterken son iki çeyrektir yükseliyor. Aşağıda tarihsel grafikten görebilirsiniz.

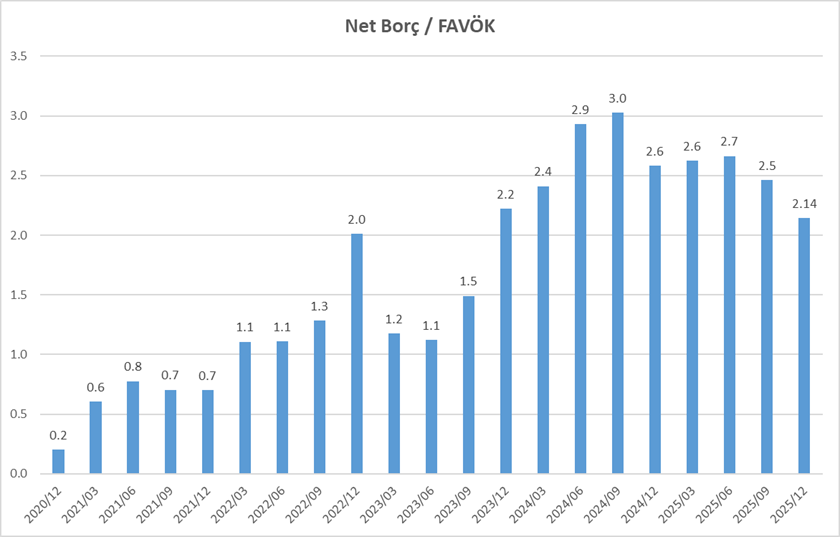

Bununla birlikte Net Borç reel 5.73 arttı ve 5.648mnTL oldu. Şirket bir iki yıldır net borcu bu seviyede koruyor. Ancak Net borç / FAVÖK oranı 2024 sonunda 2.6x’dan 2.1x seviyesine düştü. Zirve 3x seviyesiydi ve bir yıldır düşüyor. Cari oran 1.3x seviyesinde. Borç çevirme sorunu yok. Net Borç/FAVÖK oranındaki düşüş olumlu ama devam etmeli.

Ayrıca YATAS için güçlü nakit akışları devam etti. Serbest Nakit Akışı 2025 yılında 2.529mnTL oldu. 2024 yılında da 2.561mnTL olmuştu. Şirket yöneticisi medya açıklamasında 2026 yılında önemli bir yatırım harcaması olmayacağını açıklamıştı. Buna göre 2026 yılında daha güçlü bir serbest nakit akışı olmasını beklerim. Bununla birlikte bu nakit akışı ile net borç rakamının düşmesini isterim.

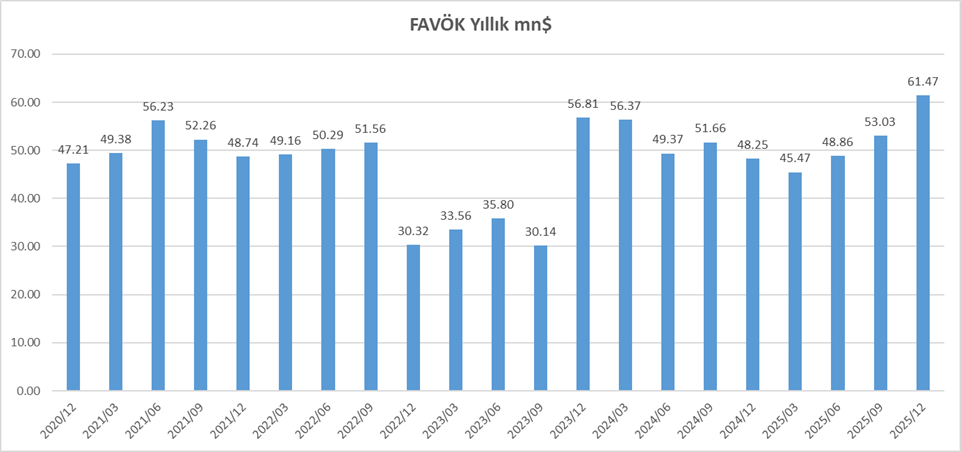

Bununla birlikte Dolar bazında yıllık verilerde hem ciro hem FAVÖK yükseliyor. Öyleki FAVÖK dolar bazında yıllık hesaplamada 2020 yılından bu yana en yüksek seviyeye geldi. Bu çok olumlu. Tarihsel yıllık FAVÖK verisini aşağıdaki grafikte görebilirsiniz.

Yeni Sünger Fabrikası Devreye Girdi

YATAS güçlü bir son çeyrek geçirdi. Yeni Sünger fabrikası 2025 yılının son aylarında devreye girdi. Bunun katkısı ile sünger satışları 2025 cirosunun içinde %7 pay aldı. 2026 da daha yüksek olmasını beklerim. Şirket Faaliyet Raporunda Yeni fabrikanın 2030 yılında tam kapasiteye geleceğini söylüyor. Ayrıca bu yatırımın brüt kar marjında kademeli olarak 1-2 puan katkı vereceğini ifade ediyor.

Sonuçları pozitif buluyorum. 2026 yılında kar marjlarındaki gelişimin devam etmesi, ciroda reel büyüme önemli olacak. Yatırım gelirleri/giderleri kalemi hakkında fikir yürütmek zor. Ancak yukarıda değindiğim gibi güçlü nakit akışı ve buna göre net borçta düşüş görmek isterim.

Hisse 60x f/k (sektör 44x) ve 0.63x pd/dd (sektör 1.2x) piyasa çarpanı ile işlem görmekte. enflasyon muhasebesi nedeni ile f/k çarpanı fazla anlamlı olmayabilir. Buna karşın fd/favök çarpanı 4.73x. Bununla birlikte pd/dd çarpanı tarihsel olarak 2015 yılından bu yana en düşük seviyelerden birisi. Hisse 2025 yılındaki bilançodaki gelişimi fiyatlamış görünüyor. Buna göre son bir yılda yatırımcısına %65 getiri sağladı. Ancak YATAS’ın yapısı büyümeye açık ve gelecek bir iki yılda net kar rakamının daha yüksek seviyelere gelme potansiyeli yüksek olduğunu düşünüyorum. Mesela Şirket’in vergi dairesine gönderdiği enflasyon muhasebesi olmayan yasal bilançoda 1.5 milyar TL net kar açıkladı. Yani enflasyon muhasebesi olmasaydı bu seviyelerde bir kar olacaktı. Enflasyon düştükçe Şirket net karının nerelere geleceği hakkında bir fikir vermek istedim. Elbette bu bir yılda olmaz. Uzun vadeli yatırımcılar için hissedeki düşüşlerin güzel alım fırsatı olacağını düşünüyorum. Ayrıca 2026/03 sonuçlarını merakla bekliyorum.

BORSA EĞİTİM

Borsa Eğitimlerim sadece Borfin Eğitim portalında vardır.

BENCE BİR ŞEKİLDE KENDİNİZİ EĞİTİN. MESELA İSTER KİTAP OKUYUN İSTER EĞİTİMLER ALIN. EĞER KENDİNİZİ EĞİTİRSENİZ KENDİ ÖZGÜRLÜĞÜNÜZÜ ELDE EDER VE BAŞKALARININ KARARLARI İLE DEĞİL KENDİ KARARLARINIZ İLE HAREKET EDERSİNİZ. BORSA İÇİN EĞİTİME ZAMAN AYIRIN. Eğer Eğitim bulamıyorsanız benim eğitimlerim için görseli tıklayabilirsiniz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.