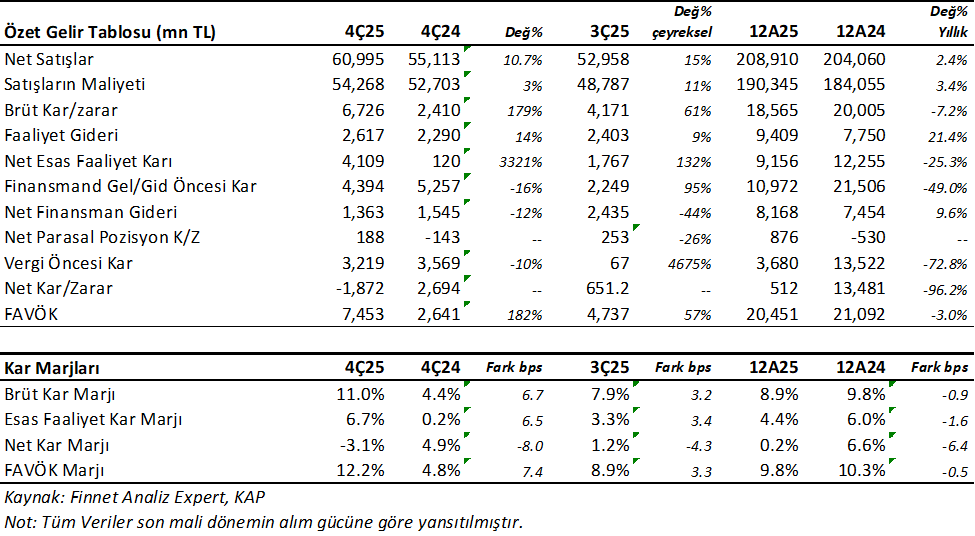

Ereğli Demir Çelik (EREGL) 4Ç25 döneminde beklentilerden daha az 1.872mnTL zarar açıkladı. Analist medyan beklentileri 2.794mnTL zarar geleceği yönündeydi. Beklentilere göre daha az zarar gelmesinde, 4Ç’de kar marjlarında artış, beklentilerden daha az finansman gideri ve vergi karşılığı etkili olduğunu söylemek mümkün. Buna karşın EREGL Vergi Öncesinde 3.219mnTL kar elde etti. Zarar açıklamasının temel nedeni vergi oldu. Bununla birlikte Şirket geçen yıl aynı çeyrekte 2.694mnTL kar yazmıştı. Şirket Dolar bazında bilanço açıklıyor ve enflasyon muhasebesi uygulamıyor.

Satış gelirleri beklentilerin %4.6 üzerinde 60.995mnTL geldi. Analist beklentileri 58.282mnTL idi. Satış gelirleri yıllık %10.7 yükseldi. Brüt kar marjı geçen yıla göre 6.7 puan artışla %11 oldu. Bununla birlikte bu sayı 2025 yılının en yüksek çeyrek kar marjı oldu. Maliyetlerdeki artışın daha sınırlı olması etkili oldu. EREGL bu çeyrekte yıllık %1.6 artışla 7.8 mn ton satış yaptı.

Bununla birlikte FAVÖK beklentilerin %33 üzerinde 7.453mnTL oldu. Analist beklentileri 5.602mnTL idi. FAVÖK yıllık %182 ve önceki çeyreğe göre %57 yükseldi. Brüt kar marjındaki ve Esas Faaliyet Kar Marjındaki yükseliş operasyonel olarak etkili oldu. Bununla birlikte daha yüksek amortisman gideri bir diğer önemli etki. FAVÖK marjı 4Ç’de %12.2 oldu ve yıllık 7.4 puan, çeyreklik 3.3 puan yükseldi. Bu sayı hem 2025 yılının en yüksek hem de 2024/06 ‘dan bu yana en yüksek marjı oldu.

12 Aylık Sonuçlar

Bu sonuçlarla birlikte EREGL 2025 yılını 512mnTL net karla kapadı. Ancak 2024 yılında 13.481mnTL net kar elde etmişti. Satış gelirleri %2.4 artışla 208.910mnTL oldu. Bununla birlikte FAVÖK %3 düşüşle 20.451mnTL seviyesinde yılı bitirdi.

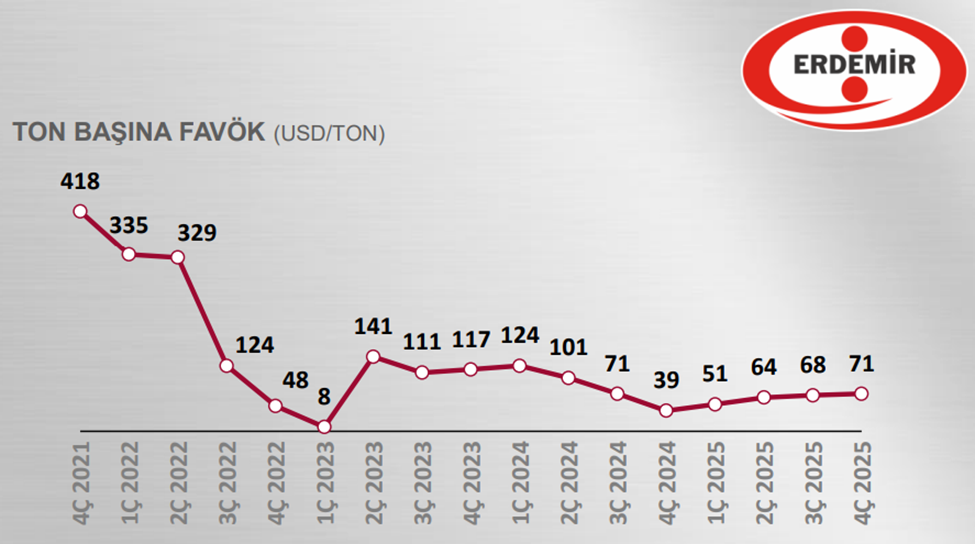

Şirket 2025 yılında ton bazında satışları %2.7 düşüşle 7.8 mn ton oldu. Ton başına FAVÖK 71$/ton oldu. Şirket sunumunda yer alan Ton Başına FAVÖK grafiğini aşağıda görebilirsiniz. Görüldüğü gibi 2024 yılı sonunda itibaren bir toparlanma var ancak oldukça yavaş ve cılız.

2025 yılında şirket 8.89% brüt kâr marjı ile çalıştı. Geçen yıl aynı dönemde 9.80% olmuştu. FAVÖK marjı 9.79% seviyesinde olurken, geçen yıl 10.34% olmuştu. Net kâr marjı 0.24% oldu. Buna karşın Geçen yıl aynı dönemde 6.61% olmuştu.

Özsermaye kârlılığı 0.20% olurken, geçen yıl aynı dönemde 6.37% olmuştu. Sektör ortalaması 0.82% seviyesinde.

İhracat oranı 19.04% seviyesinde oldu. 2024 yılının tamamında ihracat oranı 17.65% olmuştu.

Güçlü Nakit Akışı İle Yılı Tamamladı

Bu dönemin sonunda şirketin 42,864 mn TL net borcu bulunuyor. Buna karşın 2024 yılının sonunda şirketin 64,442 mn TL borcu bulunuyordu. Sonuç olarak Net borç TL olarak %33, dolar bazında ise %48 düştü. Net borç / FAVÖK oranı 2.85x seviyesinden 1.95x seviyesine düştü. Cari oran 2.14x ve likidite oranı ise 1.24x seviyelerinde. Sektör ortalaması cari oran için 2.10x ve likidite oranı için 1.15x seviyesinde bulunuyor. Aslında EREGL için bu bilanço döneminde net borçtaki düşüş pozitif.

Şirketin nakit değerleri 2024 yılsonuna göre 60.216 milyon TL artarak 115.476 milyon TL oldu. İşletme faaliyetlerinden 65.055 milyon TL nakit girişi sağlandı. Yatırım faaliyetlerinden 17.286 milyon TL nakit çıkışı olurken, finansman faaliyetlerinden 587.3 milyon TL nakit girişi sağlandı. Bununla birlikte Serbest Nakit Akışı 49.717mnTL oldu. Sonuç olarak EREGL 2025 yılın güçlü serbest nakit akışı ile tamamladı.

Değerlendirme

Kısa vadede beklenti üzeri gelen satış ve FAVÖK olumlu. Zarar rakamı ise beklentilerden daha az olmasına karşılık, sonuç olarak Şirket zarar açıkladı. Normal şartlarda zarar dışındaki sonuçları dikkate alırsak olumlu bir açılış beklerim. Ancak bu kadar kısa vade için yorum yapmak zor ve anlamlı değil. Aslında açılıştan daha çok nasıl kapatacağı önemli olacak.

Bilançoda Olumlu ve Olumsuz Okuduklarım

Genel olarak ise satış gelirleri %2 gibi enflasyonun çok altında kaldı. Son çeyrekte kar marjında iyileşme olmasına karşın yılı zayıf kar marjı ile tamamladı. Ton başına favök sayısındaki gelişim olumlu ancak çok güçlü değil. Buna karşın pozitif tarafta ise, net borçtaki dolar bazında %48 azalma, son çeyrekte kar marjlarındaki iyileşmeyi gösterebiliriz. Bununla birlikte Türkiye ham çelik üretimi yıllık %3.3 artmasına karşın, sadece Aralık ayında %18.5 artış gösterdi. Sektördeki bu canlanmanın gelecek çeyreklerde devam etmesi önemli olacak. Ayrıca işletme sermayesinin satışlara oranının 2024 yılında %44’lerden %23’e düşmesi, nakit akışlarını oldukça pozitif etkiledi. Bu şirketin maliyet kontrolünü desteklemiş. Pozitif tarafta ise bunları söylemek mümkün.

Bu gelişmeler operasyonel faaliyetlerden bağımsız olarak EREGL piyasa değerini orta vadede pozitif etkileyecek gelişmeler. Mesela Serbest nakit akışı güçlü şekilde devam ederse ilerleyen dönemde EREGL için hedef piyasa değerlerini yukarı yönlü etkileyecektir.

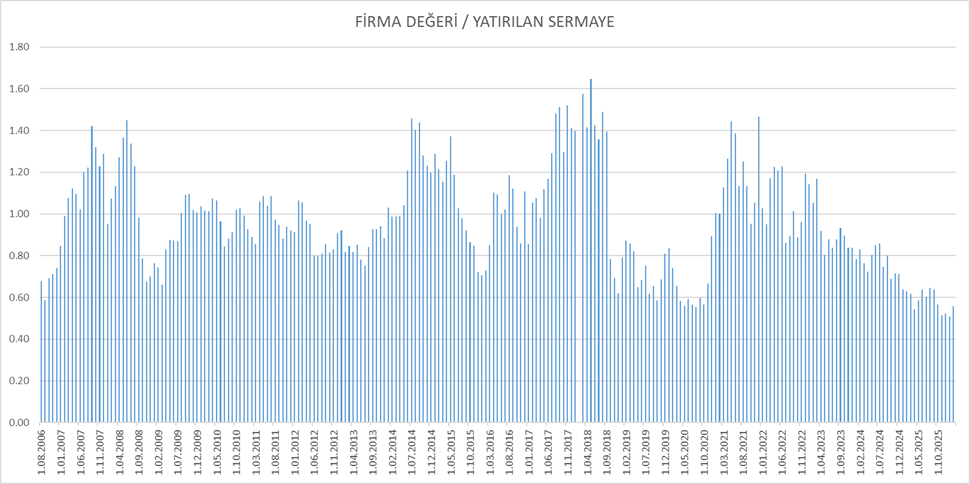

EREGL 0.71x pd/dd çarpanı ile işlem görüyor. Bu tarihsel olarak son 10 yılın en düşük seviyesinden birisi. Ayrıca Piyasa Değeri / Yatırılan Sermaye oranı ise 0.56x seviyesinde bulunuyor ve yine 2006 yılından bu yana en düşük seviyelerinden birisi. Şirket geçmiş yıllarda bu çarpan seviyelerinden yönünü yukarı çevirmiş. Bu tespitlerin önemli olduğunu düşünüyorum.

Hedef Fiyat

Şirket 2025 yılını beklentilerimden daha iyi bir FAVÖK ile kapadı. 2025/09 analizimde yıl sonu FAVÖK beklentim 465mn$ iken, yılı 501mn$ favök ile bitirdi. 2026 yılının da dolar bazında yaklaşık bu seviyelerde tamamlaması mümkün. Şimdilik bu beklenti ile yola çıkıyorum. Şirket için 15x fd/favök çarpanının makul olduğunu düşünüyorum.

Buna göre EREGL için hedef fiyatımı 5.837mn$ seviyesinden 6.515mn$ seviyesine revize ediyorum. Net borçtaki düşüş bunda etkili. Buna göre bugünkü kurdan hedef fiyatım 34.91TL’den 40.57TL seviyesinde çıkıyor. Net borçtaki azalış ve kurdaki artış bunda etkili. Son Borsa kapanışı 29.10TL’ye göre %39 kazandırma potansiyeli mevcut. Enflasyon beklentilerine göre cazip görünüyor. Ancak yıl içerisinde gelen sonuçlara göre hesaplama değişecektir.

EREGL’de uzun vadeli pozisyon taşıyan yatırımcıların bu saatten sonra pozisyonlarını korumalarını önerebilirim. Bilançoda kıpırdanmalar var ama güçlü değil. En kötü geride kalmış görünüyor. Ancak toparlanma hızlı olmayacak gibi duruyor. Diğer yandan Ermaden bünyesindeki Altın arama çalışmalarını uzun vadede katalist olarak izleyeceğiz. Sabırlı yatırımcılar için iyi seviyede.

AKCNS 2025/12 Analizimi okuyabilirsiniz.

TTRAK 2025/12 Analizimi okuyabilirsiniz.

BORSA EĞİTİM

Borsa Eğitimlerim sadece Borfin Eğitim portalında vardır.

BENCE BİR ŞEKİLDE KENDİNİZİ EĞİTİN. MESELA İSTER KİTAP OKUYUN İSTER EĞİTİMLER ALIN. EĞER KENDİNİZİ EĞİTİRSENİZ KENDİ ÖZGÜRLÜĞÜNÜZÜ ELDE EDER VE BAŞKALARININ KARARLARI İLE DEĞİL KENDİ KARARLARINIZ İLE HAREKET EDERSİNİZ. BORSA İÇİN EĞİTİME ZAMAN AYIRIN. Eğer Eğitim bulamıyorsanız benim eğitimlerim için görseli tıklayabilirsiniz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.