Oyak Çimento grubu, Cuma günü piyasa kapanışından sonra Kap’a gönderdiği bildirimde, Adana Çimento, Bolu Çimento, Aslan Çimento, Mardin Çimento ve Ünye Çimento’nun birleşme niyetiyle görüşmelere başlandığını bildirdi. Bununla ilgili özet bir analiz yapmaya çalıştım.

Birleşmenin belirli bir şirket çatısı altında mı olacağı yoksa yeni bir birleşik şirket mi oluşturulacağı konusunda açıklama yok. Analiz bakımından farketmez. Grup, bu görüşmelerin stratejik planlar ve çimento sektöründeki hedefleri doğrultusunda sinerji yaratmak amacını taşıdığını belirtiyor. Genellikle şirket birleşmelerinde amaç sinerji yaratmak, verimlilik artışı sağlamak, süreçlerin daha kısa olmasını sağlamaktır. En önemli amaçlardan birisi ise 1 ile 1 in toplamının 2 den büyük olmasıdır.

Söz konusu şirketlerin 2019 yılı 9 aylık bilançolarına bakıldığında hepsinin birleşmesi durumunda ortaya 3.1 milyar TL aktif büyüklüğü olan ve 2 milyar TL Özsermaye’ye sahip bir şirket ortaya çıkacak. Yıllık satış geliri yaklaşık 1.7 milyar TL düzeyinde olacak. 9 aylık verilere göre birleşmiş olsalardı 9 aylık satış geliri 1.3 milyar TL olacaktı.

Sözkonusu şirketler arasında en büyük şirket 1.1 milyar TL aktif büyüklüğü ile Adana Çimento geliyor. Neredeyse toplam şirketin %35’lik kısmı Adana Çimentodan geliyor. Bunu birbirine çok yakın aktif büyüklüğü ile Aslan Çimento ve Bolu Çimento takip ediyor. Sonra Ünye Çimento ve en küçük olarak Mardin Çimento izliyor.

Bu birleşmeden ortaya çıkacak şirket aşağıdaki tablodan da görüldüğü gibi hesaplanabilir. İşin nihayetinde birleşme oranları ve yatırımcılar için hisse değiştirme oranları açıklanacak. Bunlar işin detayları olacak.

Peki hangi şirket bu birleşmeden daha karlı hangisi daha zararlı çıkacak? Aslında işin sonunda bakıldığında her şirketin yatırımcısı daha büyük bir şirketin ortağı olacak. Eğer birleşme amaçları sağlanırsa daha büyük, daha verimli ve daha sinerjik bir şirketin ortağı olacaklar. Bu açıdan bakıldığı kaybeden olmayacak.

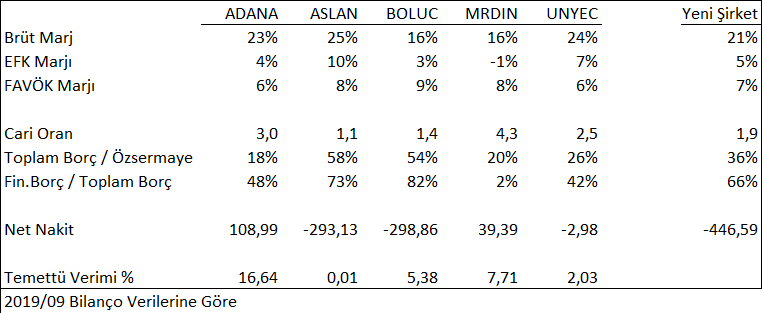

Borçluluk Açısından

Borçluluk Açısından bakıldığında grubun en borçlu şirketleri Aslan Çimento ve Bolu Çimento olarak bulunuyor. 2019/09 itibari ile Aslan 293 milyon TL ve BOLUC 298 milyon TL net borca sahip bulunuyor. UNYEC ise 3 milyon tL gibi düşük bir net borcu var. En nakit varlığı yüksek şirket ise 108 milyon TL ile ADANA olurken bunu 39 milyon TL ile MRDIN takip ediyor. Yeni şirket 446 milyon TL ile net borca sahip bir şirket olacak.

Buradan şu sonuç çıkarılabilir. ADANA hissedarları nakit zengini bir şirkete ortak iken, net borçlu bir şirketin ortağı olacaklar. Aynı şekilde MRDIN hissedarları içinde geçerli. Bu açıdan ADANA ve MRDIN için olumsuz algılanabilir.

Borçluluk oranları açısından bakıldığında ise yine ADANA ve MRDIN daha düşük borçlu bir şirket ortağıyken, birleşme sonrasında daha yüksek borçlu bir şirkete ortak olmuş olacaklar. Buna karşın ASLAN ve BOLUC hissedarları birleşme sonucunda daha düşük borçlu bir şirketin ortağı olacaklar. Bu açıdan bakıldığında yine ADANA ve MRDIN için bir miktar olumsuz, ASLAN ve BOLUC için bir miktar olumlu algılanabilir.

Karlılık Açısından

FAVÖK Marjları açısından ise BOLUC, ASLAN ve MRDIN 1-2 puan daha düşük karlı bir şirkete ortak olmuş olacaklar. ADANA ve UNYEC ise bu sefer 1-2 puan daha yüksek karlı bir şirkete ortak olmuş olacaklar. Bu açıdan bakıldığında yukarıdaki paragrafın tersine ADANA ve UNYEC için olumlu, ASLAN, BOLUC ve MRDIN için bir miktar olumsuz algılanabilir.

Temettü Verimi açısından

Temettü verimi olarak bakarsak ADANA çimento %16 gibi yüksek bir temettü verimine sahip iken bu oran düşecek görünüyor. Aynı şekilde MRDIN için de geçerli. ASLAN ve BOLUC çimento ise daha yüksek temettü verimine sahip bir şirkete ortak olmuş olacaklar. Elbette yeni şirket temettü ödemesine devam ederse bu görüş geçerli olacak.

Sonuç

Sonuç olarak bakıldığında genel hatları ile ADANA ve MRDIN hisseleri birleşme haberinden olumsuz, ASLAN ve BOLUC hisselerinin ise olumlu etkilenmesi beklenebilir. UNYEC için ise grubun en küçük şirketin hissedarı iken birleşme sonrasında dev bir şirketin hissedarı olacağınız dikkate alınırsa olumlu etkiler beklenebilir.

Elbette ileride detaylar önemli olacaktır. Sonuç olarak ortaya bir dev çıkacak ve bütün hissedarlar daha büyük bir yapının ortağı olacaklar. Yukarıda bahsettiğimiz hareketler piyasa açılışında kısa vadede beklediğim tepkiler. Uzun vadede bütün hissedarlar karlı çıkabilir. Tabi birleşme amacına ulaşır ve istenen düzeyde sinerji, verimlilik sağlanırsa. Hayırlı olsun.