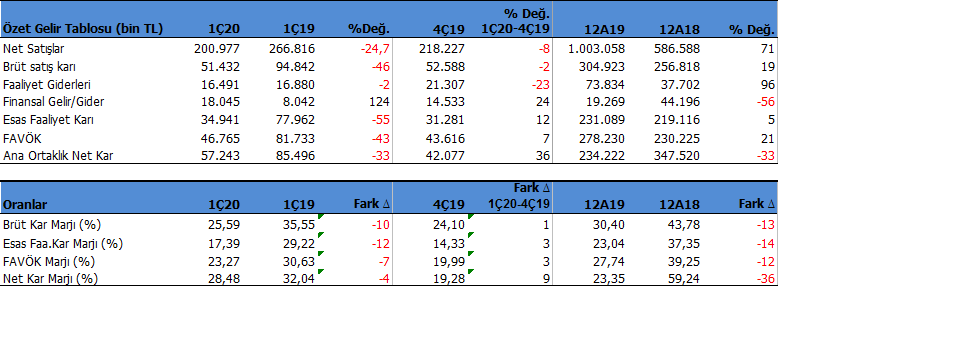

Ege Endüstri (EGEEN) 1Ç20 finansal sonuçlarını 15 Mayıs 2020 akşamı açıkladı. Hisse sonuçları 562.20TL’de karşıladı ve sonuçların ardından önemli bir tepki vermeyerek yatay seyrini sürdürdü. Şirket 1Ç20’de 57.2 mn TL net kar açıklarken, yıllık bazda kar rakamı %33 geriledi. Aynı dönemde satış gelirleri %25 düştü, FAVÖK karı %43 geriledi.

Net kardaki düşüşte satışlardaki gerileme ve Kar marjlarındaki 10 puanlık düşüşün büyük etkisi bulunuyor. Döviz pozisyon fazlası olmasından dolayı ilk çeyrekteki kur yükselişi sayesinde kur farkı geliri elde etmesi, net karın daha düşük seviyede olmasını önlemiş görünüyor.

Brüt kar marjı 10 puanlık düşüşle %25.5, FAVÖ marjı 7 puan düşüşle %23.3 seviyesinde oluştu. Karlılık oldukça kötü gelişmiş.

Şirket faaliyet raporunda 1.çeyrek döneme ait üretim verilerini ve sektördeki gelişmelere yönelik bilgileri paylaşmadığı için, yurtiçi yurtdışı satışların dağılımını, adetsel bazda üretimi durumu hakkında bilgi veremiyorum. Ya da satışlardaki düşüşün Ege Endüstriden mi yoksa Ege Fren’ den mi olduğunu göremiyoruz. Ancak Avrupa’nın Covid-19 etkisini daha önceden hissetmeye başlaması ihracat gelirlerinde etkili olmuş olabilir. Yine’de pek çok şirkete kıyasla daha ilk çeyrekte %25 ciro düşüşü çok olumlu değil.

Şirket Ege Fren’i 2019 yılı başından itibaren konsolidasyon kapsamına aldığı için bu yıldan itibaren gelen verilerin önceki yıl ile kıyaslanması anlamlı olmaya başladı.

Mart sonu itibari ile EGEEN ‘in 242 mn TL net nakit değerleri bulunuyor. Ayrıca 343 mn TL ‘ye karşılık döviz pozisyon fazlası mevcut. 1.çeyrek dönemde içeride Dolar kurunun yükselmesi şirket lehine gelir oluşmasına neden oldu. 2.çeyrek dönemde şu ana kadar dolar kuru 6.61 seviyesi üzerinde kaldığı sürece kur farkı’nın lehte etkisi devam edecek.

Cari oran 3.3x, likidite oranı 2.7x gibi çok yüksek seviyede. EGEEN için bir borç çevirme sorunundan bahsedilemez.

EGEEN Faaliyet Raporu için tıklayınız.

Üretimin Durması ve Müşterilerden Gelen Açıklamalar

EGEEN 30 Mart ve 9 Nisan tarihleri arasında üretimi durdurduğunu açıklamıştı. Diğer yandan şirketin cirosunda toplam %30 paya sahip olan Eurobus, Scania ve Man firmaları yaklaşık 23-25 Mart tarihlerinde üretimlerini durdurduğunu bildirmesinin ardından 15 Mayıs tarihinde azaltılmış hızda yeniden faaliyete geçtiklerini bildirdi. Bu gelişmenin ciroya etkisi 2.çeyek dönemde ciddi şekilde etki edeceğini anlıyorum.

Temettü

Şirket temettü ödemesini 2 taksit halinde dağıtacağını bildirdi. Buna göre ilk taksit ödeme 28 Nisan 2020 tarihinde hisse başı net 15.20TL olarak yapıldı. İkinci taksit ödeme ise hisse başı net 36.36TL olarak yapılacak ancak tarih henüz belirli değil. Son yasal düzenlemeye göre zaten Eylül sonundan önce ödeyemez. EGEEN güçlü bir temettü şirketidir ve bu özelliğini sürdürüyor.

Son Gelişme

Ege Endüstri (EGEEN) ayrıca 15 Mayıs 2020 tarihinde KAP’ a yaptığı açıklamada, ABD’de kurulu Autotech Fund II, LP fonuna katılma kararı aldığını bildirdi. Fon portföyünün otomotiv sektöründe yeni teknoloji üretimi konusunda faaliyet gösteren start up şirketlerinden oluştuğu bilgisini verdi. Şirket bu fona başlangıçta 513.000.-ABD Doları tutarında yatırım yapacağını, beş yıllık süreçte Fon tarafından çağrıda bulunulduğunda bu tutarın yükseltilebileceğini bildirdi. Şirket ayrıca Taahhüt tavanının 1.800.000.-ABD Doları ile sınırlı olduğu bilgisini paylaştı. EGEEN bu fona doğrudan değil, İngiltere’de bu amaçla kurulan, 1000 İngiliz Poundu sermayeli Ege Tech Ltd. aracılığı ile yapacağını açıkladı. Başka deyişle şirket 513 bin ABD dolarını startup fonuna yatırmış bulunuyor. İleride oluşabilecek değer kayıpları ya da kazançlarını gelir gider kaleminde göreceğiz. Genel tabloyu ciddi şekilde etkileyeceğini beklemiyorum.

Değerlendirme ve Hedef Fiyat

Şirket’in herhangi bir 2020 projeksiyonu bulunmuyor. 1Ç20’de ciro %25 daraldı. 2Ç20 için %70 düşüş, 3Ç20’de cironun yatay ve 4Ç20’de ciroda %10 artış öngörüsü ile tahmin yapıyorum. Böylece 2020 yılının %23-24 toplam ciro düşüşü beklemiş oluyorum. FAVÖ Marjının ise tüm yıl toplamında %20 olmasını bekliyorum.

Bu beklentilere göre İNA yaklaşımına göre EGEEN için 12 aylık dönemi kapsayan hedef fiyatımı 662TL’den 620TL’ye aşağı yönlü revize ediyorum. Elbette gelecek çeyreklerde beklentilerden daha iyi sonuçlar veya daha kötü sonuçlar gelmesi durumunda hedef fiyatta ona göre revize edilecek. Borsa kapanışı olan 554TL fiyata göre %12 yükseliş potansiyeli bulunuyor. Aslında çok cazip değil. Ama eğer 2020 yılı ciro seyri ve karlılık beklentilerin üzerinde oluşacağı anlaşılırsa daha yüksek fiyatlar hesaplanabilir.

TUPRS 2020/03 Bilanço Analizimi de Okuyabilirsiniz.

Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.